依旧落后的萝卜-赫伯罗特3季报简析

今年三季度,萝卜的业绩实现了预期内的大幅增长,但由于高昂的运营成本,表现仍弱于马士基;与马士基相同的是,萝卜也在扩充运力,并再次上调了全年业绩指引,四季度的表现会优于二季度。

一、业绩情况

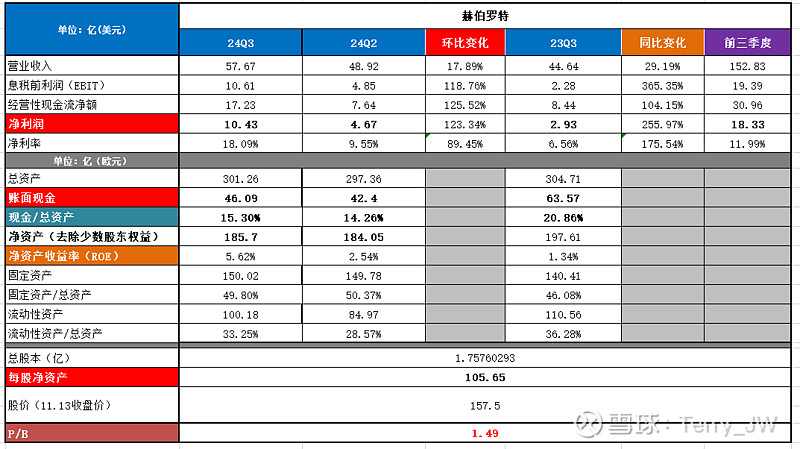

1. 营收与净利润

萝卜Q3营收57.6亿美元,(Q2:48.9;去年同期:44.6),环比+17.9%(马士基+23%,海控+39%),同比+29%(马士基+30%,海控+72%);净利润为10.4亿美元(Q2:4.67;去年同期:2.93),环比+123%(马士基+397%,海控+138),同比+256%(马士基+533%,海控+337%);其中,集运业务EBIT为 亿,

前三季度营收152亿,利润18.33亿,马士基与萝卜前三季度的利润之和仍低于海控。

2. 各业务表现

萝卜头在2023年8月3号完成了对拉丁美洲SAAM集团码头和相关物流业务的收购,自此之后,主营业务分为两部分:集运 与 码头:

1)集运业务

Q3集运营收56.68亿美元,占比98%;EBIT为10.38亿,Q2 4.68,去年同期2.24,关于集运业务,下文会详列数据;

2)码头业务

营收1.1亿美元;EBIT为0.22亿,利润有增长,但依旧微薄。

萝卜的集运业务在去年三季度陷入到盈亏平衡点附近,四季度开始亏损,比马士基晚一个季度,整体利润也转为负数,今年一季度受益于巴以冲突,集运与整体利润都实现扭亏为盈;三季度实现了预期内的大幅增长,相较于马士基,萝卜的集运业务集中度更高,但业绩表现仍差于马士基。

二、集运业务的表现

1. 单箱运费、成本与EBIT

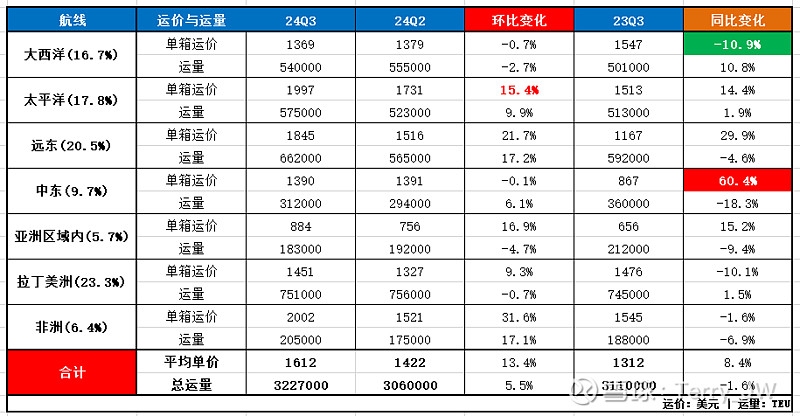

萝卜的单箱成本为1298美元,较Q2(1281)增加1.3%(马士基+2.8%);单箱运费1612,较Q2(1422)增加13%(马士基+29%);单箱EBIT为321,在一众船司中表现最差。

2. 运量与运价的变化

Q3总运量322.7万TEU(Q2:306;去年同期:311 ),环比+5.5%(马士基+2.4%,海控+2.3%),同比-1.6%(马士基+0.3%,海控8.6%);每TEU平均运价1612美元(Q2:1422;去年同期:1312),环比+13.4%(马士基+29%,海控+39%),同比+8.4%(马士基+54%,海控+67%);具体信息详见下表:

3. 运力

Q3末总运力225.3万TEU(Q2末218.4万),增长了3%;自年初(197.2)以来增长了14%;共有292艘船,其中130艘是自有的,162艘是租赁的。

萝卜大西洋航线业务占比高、长协比例高、成本管控差,业绩表现的落后在二季度就已显现,不仅差于亚洲船司,也差于马士基,三季度差距更加明显。这样的成本管控能力是打不起价格战的。

三、现金与P/B(以欧元计)

1. 现金:Q3末账面现金46亿欧,占总资产比例15.3%;

2. 净资产与P/B: Q3末净资产185亿欧,按11月13日收盘价计算,P/B为1.49。

四、股东回报情况(2021-2023)

1. 萝卜:分红共计188亿,无回购,三年利润共计290亿,综合股东回报率65%;

2. 马士基:分红192+回购78,合计270亿,利润518亿,综合股东回报率52%;

一直以来,萝卜主要是以大额的分红回馈股东,无回购;马士基是分红与回购并举,但目前回购处于搁置状态;海控新一轮H股的回购已经开启,A股的回购今天也会开启(关于四季度的利润和下半年的分红推算详见测算),等到年末我们再来比较一下二者的综合股东回报情况,我认为,海控的反超只是时间问题。

五、近期大事件

1. 双子星联盟:将于2025年的2月份启动,已确定绕行好望角的航线。

2. 订新船:向中国船厂订了24艘新船(12艘16800TEU+12艘9200TEU,共计31.2万TEU),总价40亿美元,2027-2029年完成交付。

六、萝卜的预期

自今年以来,萝卜已上调了三次全年盈利指引,最新的预测为:EBITDA 46-50亿 ;EBIT 24-28亿。以此计算四季度EBIT为4.5-8.5亿,按以往的习惯,上限更为准确,且后续大概率还会上调预期,高于二季度(4.85)的水平应该是没问题的。

萝卜在财报中是这样说的:

预2024 年全球集装箱运输量将增长5.5%,切仍存在巨大的波动性和不确定性;关于成本,燃料成本将略低于去年的水平,成本管理有望持续地降低运输成本。但是考虑到绕行,以及首次纳入欧洲排放交易体系(ETS),所以虽然有成本管控的措施,但从可能导致整体成本更高。

作者:Terry_JW本文作者可以追加内容哦 !