11月15日,大A又是血雨腥风的一天,但三大航空飘红,三家民营航司飘红(除了已经炒作过了的海航)。为何如此?10月运营数据十分亮丽,叠加国际油价一蹶不振,航空运输业绩反转几乎板上钉钉,除了海航,各航司都没有炒作过,股价甚至远远低于三年疫情期。资金是最敏感的,弱势的大盘反而为资金的布局提供了绝佳的机会!

10月运营数据出来了,都不错,但总得比一比。航空运输数据项目多多,最重要的有两项:旅客周转量和客座率,除了比绝对值,更要比增长率。增长率可以看作是公司的成长性,公司的成长性可以预示公司未来股价的涨跌情况。各家上市航司,10月数据的增长情况如何呢?我们逐一来看一看。

大型航司:

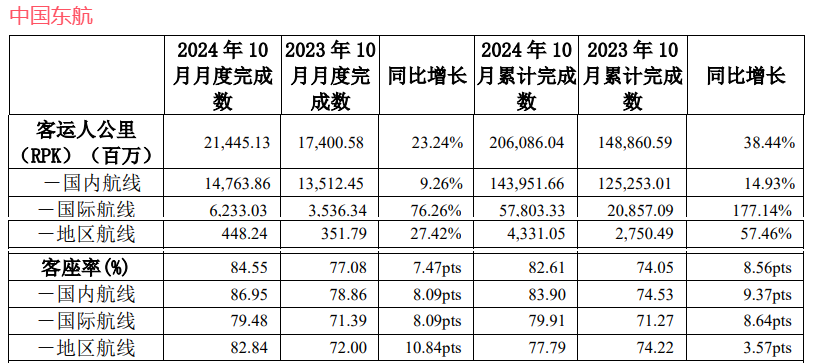

东方航空,10月旅客周转量同比提升23.24%,客座率提升7.47pts

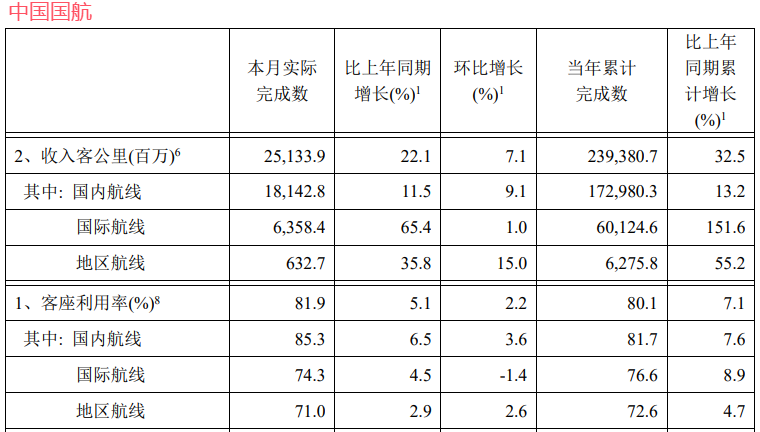

中国国航,10月旅客周转量同比提升22.1%,客座率提升5.1pts

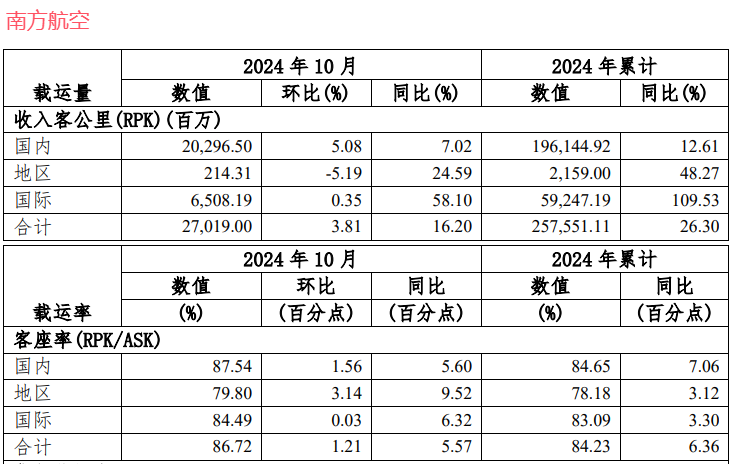

南方航空,10月旅客周转量同比提升16.2%,客座率提升5.57pts

讨论一:

旅客周转量增速最快的是东航(同比23.24%),客座率提升最快的是东航(提升7.47pts),客座率最高的是南航(87.54%)。

民营航司:

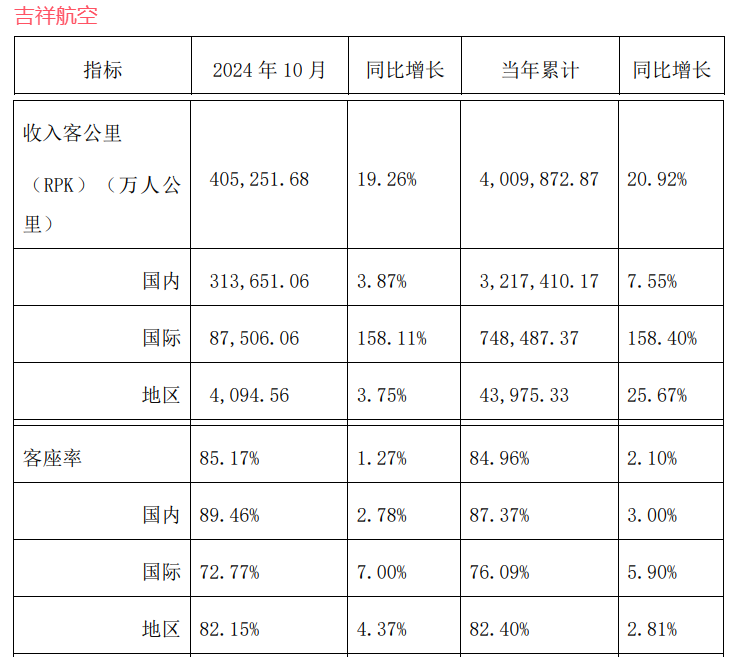

吉祥航空,10月旅客周转量同比提升19.26%,客座率提升1.27pts

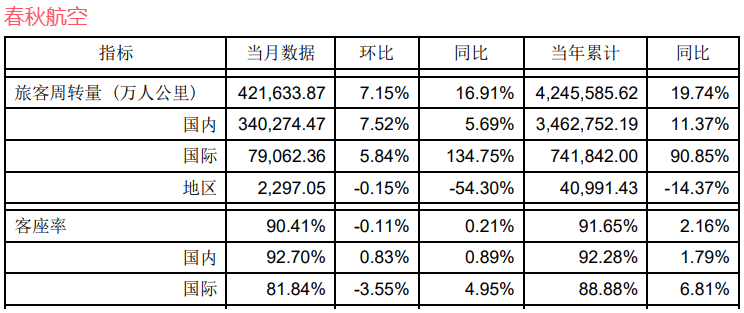

春秋航空,10月旅客周转量同比提升16.91%,客座率提升0.21pts

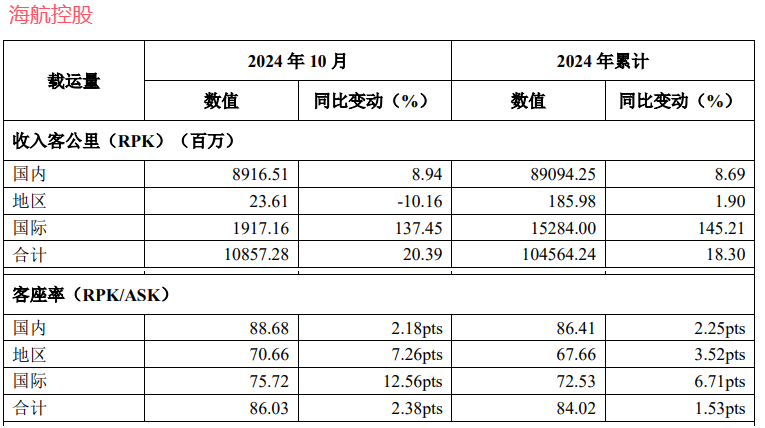

海航控股,10月旅客周转量同比提升20.39%,客座率提升2.18pts

讨论二:

三家民营航司,旅客周转量增速最快的是海航(同增20.39%),客座率最高的是春秋(90.41%)。

总的来讲,大型航司情况较民营中小航司增长率要高,恢复最快的是东方航空,未来随着客源的进一步恢复,而班量则相对控制,大型航司的竞争优势会进一步显现出来。民营航司中听吉祥可能最值得关注,10月国际运量提升158%,国内客座率达到89.46%,如果未来国际运输进一步恢复,其整体运营效益值得期待。前期炒作最盛的海航,10月增长情况也不错。

另外,有两点我们要关注,一是国际油价未来一两年大概率会在低位震荡,会降低航司成本,提升航司的效益;二是随着油价的跌跌不休,国外大型航司股价已经暴涨过了,随着运量上各,油价下降,国内航司能否雄起,值得期待。

当然,业绩好,股价也不一定就会涨,业绩差,就象三年疫情,航空股照样涨得不错。大A向来如此!这次会如何?

$中国国航(SH601111)$

三大航是没有被炒作的少数公司,可以适当关注关注,至于三大航哪只更强,其实大差不差,一荣俱荣,一损俱损,盯牢一只就可以了,就我个人而言,我更偏向最弱的东方航空,未来基本面一旦修复,其股价修复的空间可能会更大一些(当然这指一年左右的中长线);民营航司中,海航爆炒过了,也许还会反复反抽,但并不容易把握,还是不参与的好;对吉祥、春秋、华夏,华夏基本可以算炒作了一半,也许还会继续,但持续性难讲;随着国家整体上控量保价(24秋冬航季,航班只弱增长),客源持续增长(10月增长14%),航班量只微增(约增长7%),春秋低价内卷策略的优势在减弱,未来营收一定会继续承压;吉祥国内国际兼顾,全服务与廉价(九元航空)兼顾,未来的韧性也许会强一些,如果想做短差,吉祥可能是更好的标的。

三大航中东方航空未来修复的概率更大一些,除了基本面改善,还有操作(炒作)的空间。如东航拟回购A股及H股各5亿元,对A股,尤其对H股是绝对的利好;5亿元可以买入港股2%的股份了(港股股本只有约50亿股);如果将大股东去除,可以买入港股流通盘的6%以上了,对股价应该会产生较大的拉动作用,并大概率会传导到A股。转让“新上海国际大厦有限公司”20%股权、转让“东航技术应用研发中心有限公司”100%股权、转让“上海东方飞行培训有限公司”100%股权,三家公司注册资金近14亿元,净资产大概率会超过此值不少。“新上海国际”为地产项目,与主业关系不大;“研发中心、“上海飞培”并不产生直接的效益,是赔钱的主;通过将它们转换给母公司东航集团,不但可以一次性取得大额收益(估计在20亿元上下),每年还可节约大笔开销;这样东航极可能是三大航空24年能扭亏的唯一公司了。这些操作可为东航25年及之后利润的增长奠定了基础。为何母公司甘愿当冤大头,接下包袱呢?俗话讲。“无利不起早”,原因其实很简单,母公司东航集团及关联公司持有东方航空60%以上的股份,花了几十亿买了包袱,只要东航股价涨10个点,什么都来了。这些转让项目,随时可能发评估公告,发签订转让协议公告,会否成为大资金炒作的由头就不知晓了。这一通操作,会激发东航上涨的动力吗?老天也不知晓!大概率应该会的,但谁能讲得定呢?

基于以上信息,对于东方航空,低吸高抛做T可以,但大幅减仓准备第二天低吸并不合适,一个出其不意的公告就可能让它第二天股价高开,这个T你就白做了。三大航,东方航空的竞争态势最剧烈最恶劣,吉祥、春秋主基地均在上海及华东,东航必须直面民营公司的竞争。国航主打北方(以北京为主基地),南航主打南方(以广圳为主基地),竞争压力稍低。在过去几年,客源不足,当然东航不是民营公司吉祥、春秋的对手,但竞争提升了公司的竞争能力,所以一旦客源开始恢复,国际航班开始恢复,东方航空的竞争优势一下子就显现出来。从24年7月开始,东方航空的旅客周转量均同比增长20%以上,在三大航空中增速均是最快的,更快于春秋与吉祥,未来随着客源及国际航空的进一步恢复,客座率的进一步提升,其运营效益就会开始改善。加上国家开始控制航班量以保票价,国际油价在低位,基本面的改善没有悬念。

如果你只看当下,看到海航三季报不错,去追,大概率会套在2元以上,短期难以回本;同样,你看到南航、国航三季报好于东航,抛了东航追南航、国航,也难讲能两边吃肉,两边打脸也是大概率的。(我绝无引导您抛南航、国航买入东航的意思,只讲,抛东航买南航、国航可能不合适)

至于民营航司,个人以为吉祥从中长期看最为稳健,涨涨跌跌很正常,但震荡向上是大概率,也是个做短差的好标的。

本文作者可以追加内容哦 !