11月15日,证监会发布《上市公司监管指引第10号——市值管理》,同力股份“北证50”十大权重股之一,“主要指数成份股公司”,列为市值管理重点关键公司。对标A股同行业与北A257+公司,同力股份估值只有均值三分之一,加强市值管理势在必行。

一、从短线炒作来看,估值将快速修复

首先,“9.24”新政引发资金涌入A股,北A流动性充盈、情绪高涨,同力股份为优质资源,属稀缺的炒作筹码,“北证50”指数从600涨到1344点涨幅124%,“北证全A”指数从982涨到2497点涨幅154%,同力股份从8.14元涨到14.85元涨幅幅82%,分别落后两指数42与72个百分点。

其次,同力股份2024年前三季度利润总额名列北交所第三,利润第一的“贝特瑞”市值304亿排名第一,利润第二“锦波生物”市值205亿排名第二,市值理应排名第三的同力股份仅68亿落在第十。“贝特瑞”市盈率34倍、“锦波生物”市盈率30倍、同力股份市盈率仅11倍,估值仅前两者的三分之一。

再次,对标“工程板块”A股上市公司32家估值,剔除亏损一家后,31家动态市盈率(11至443倍)中位数24倍。与同力主营业务最相近的“北方股份”,动态市盈率为21倍。由于北交所前期流动性不足,同力股份严重低估(相差一倍),如今北交所成交量呈十倍放大之势,估值理应快速修复。

二、从中线走向来看,业绩支撑市值向上

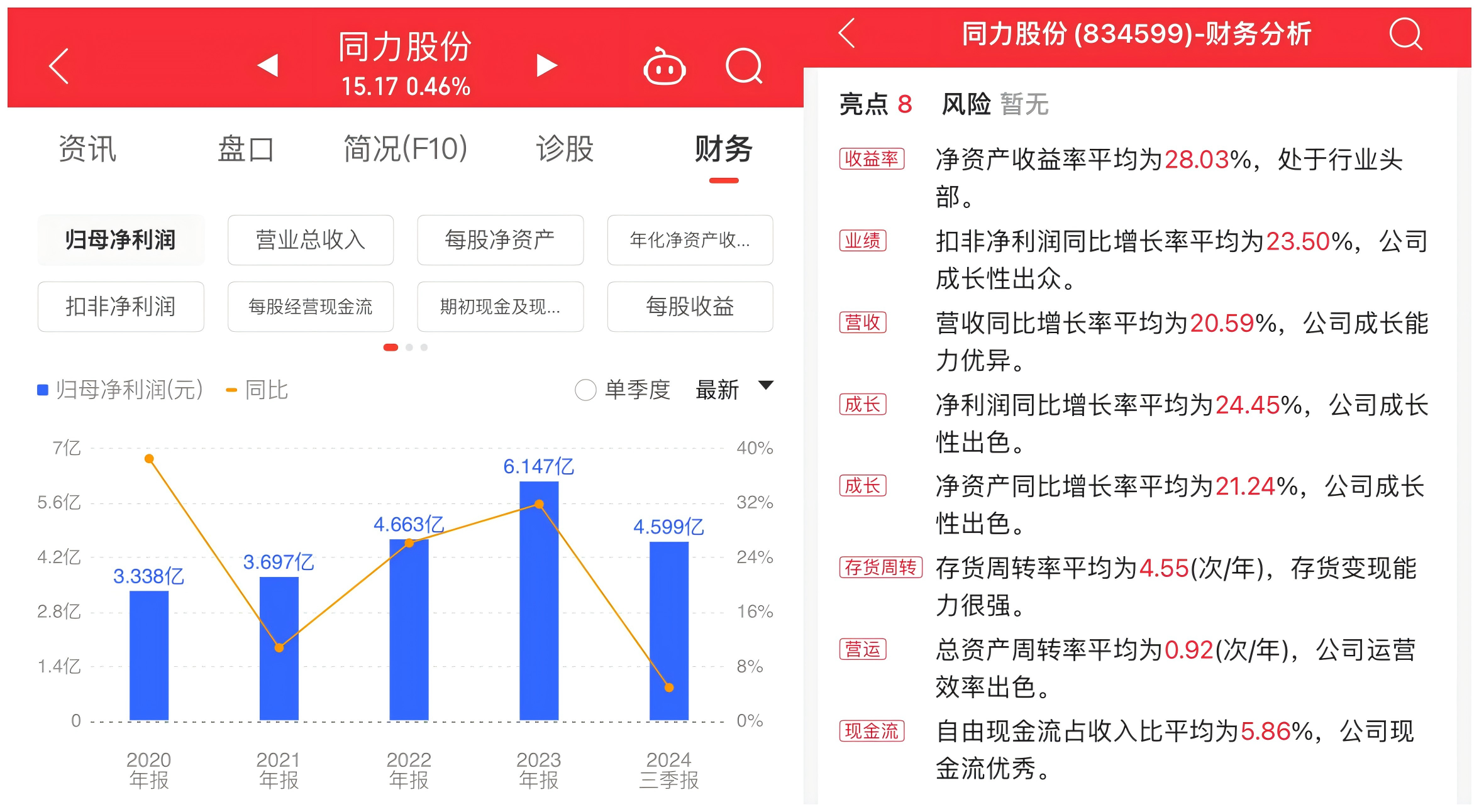

A“同力股份”北交所业绩第一股。开源证券等多家机构预测2024年营收均值63.30亿,利润均值6.33亿、每股收益1.38元,动态市盈率为11倍位列北交所最低,次低股德源药业为18倍。公司自2016年盈利始,规模连续8年高速增长,营收复合增长率39.04%,净利复合增长率74.93%,净资产收益率ROE历年25%以上,财务指标称冠257家北A公司。

B“同力股份”北交所高股息率第一股。同花顺数据显示,同力股份近三年股息率分别为4.07%、7.06%、4.73%,%,排名北交所第一。排名第二的是球冠电缆,同期分别为4.25%、5.86%、4.47%。同力股份管理层表示将增加分红频次,给投资者更多回报。

C“同力股份”宽体矿山自卸车第一股。产品应用于矿山、水电工程、城市环保,国内市占率超40%,实现了大型化、无人化、新能源化。国外露天煤场占70%,同力营收国外占比20%,依托新加坡业务平台,实现五年“再造一个同力”出海目标。“仨生产基地”布局(西安2个天津1个),新能源科技、云数字技术、函数智能等子公司加持,年产能超万台重型矿卡。

三、从长线投资来看,市值增长空间广阔

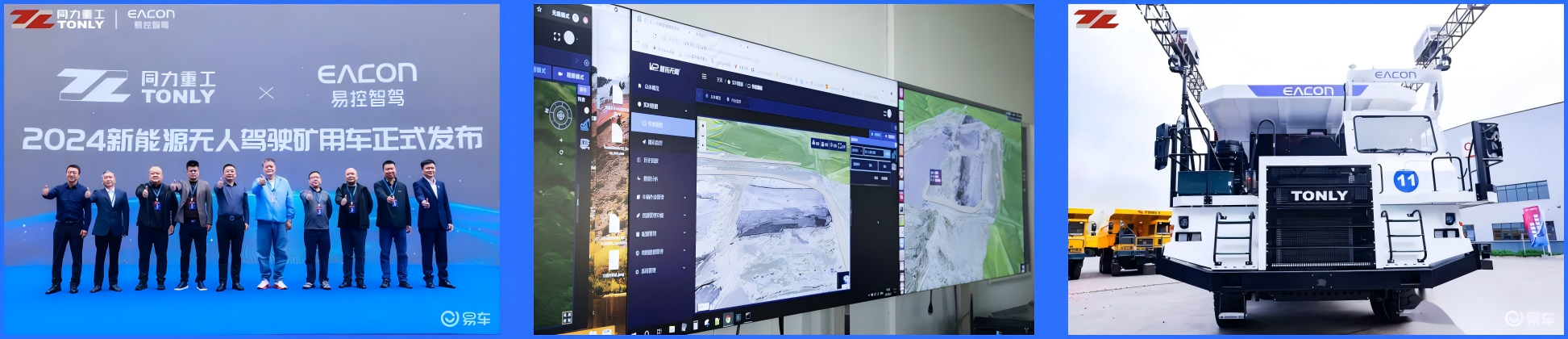

D“同力股份”非公路无人驾驶第一股。2024年同力股份向“易控智驾”(非公路无人驾驶第一梯队公司)交付300台车辆,目前达到每天6台无人车下线,公司另同华为、氢醇动力等公司合作,产品进入2.0阶段,效能已达有人驾驶90%,仅新疆区域无人驾驶矿车 1000 多台,单台单年节约司机人工成本50 万元。新能源车渗透率已过20%,三到五年全线切换,为绿色矿山、智慧矿山的创始人、领先企业。

本文作者可以追加内容哦 !