一、大类资产上周表现

1.权益

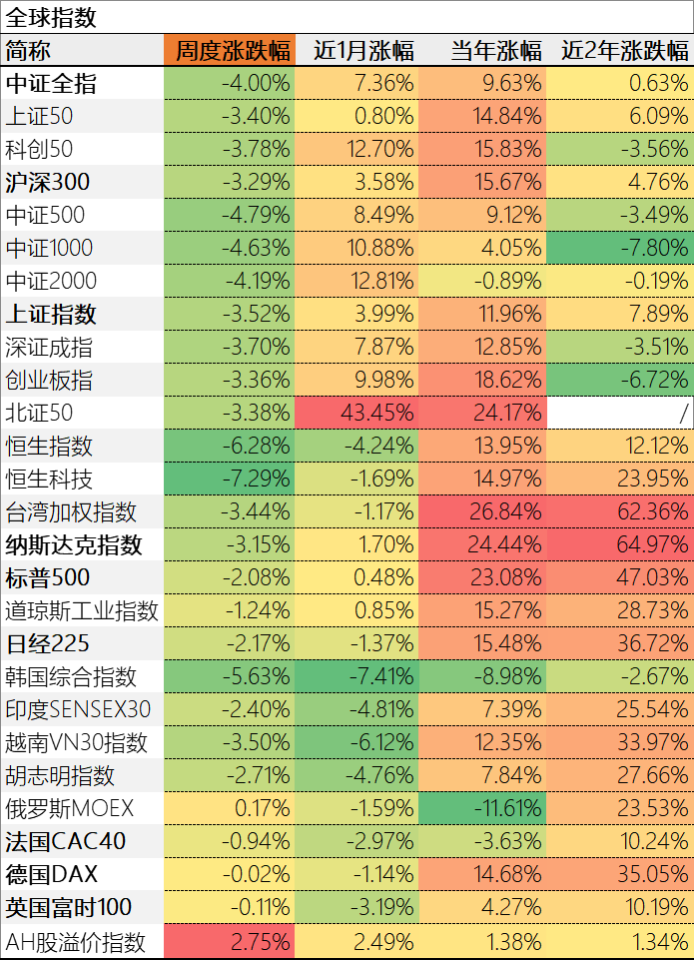

数据来源:choice,截止2024/11/15(下同)

本周全球主要股指上涨最多的是俄罗斯MOEX,涨幅达到0.17%。下跌最多的是恒生科技,跌幅达到-7.29%。AH股溢价率本周走高,港股性价比提升。内地股指方面,中证全指周跌-4.00%,宽基指数方面,全线下跌,跌幅最大的是中证500,-4.79%。

这周的全球股指表现能看出特朗普胜选后的影响,新兴市场表现远差于发达市场!

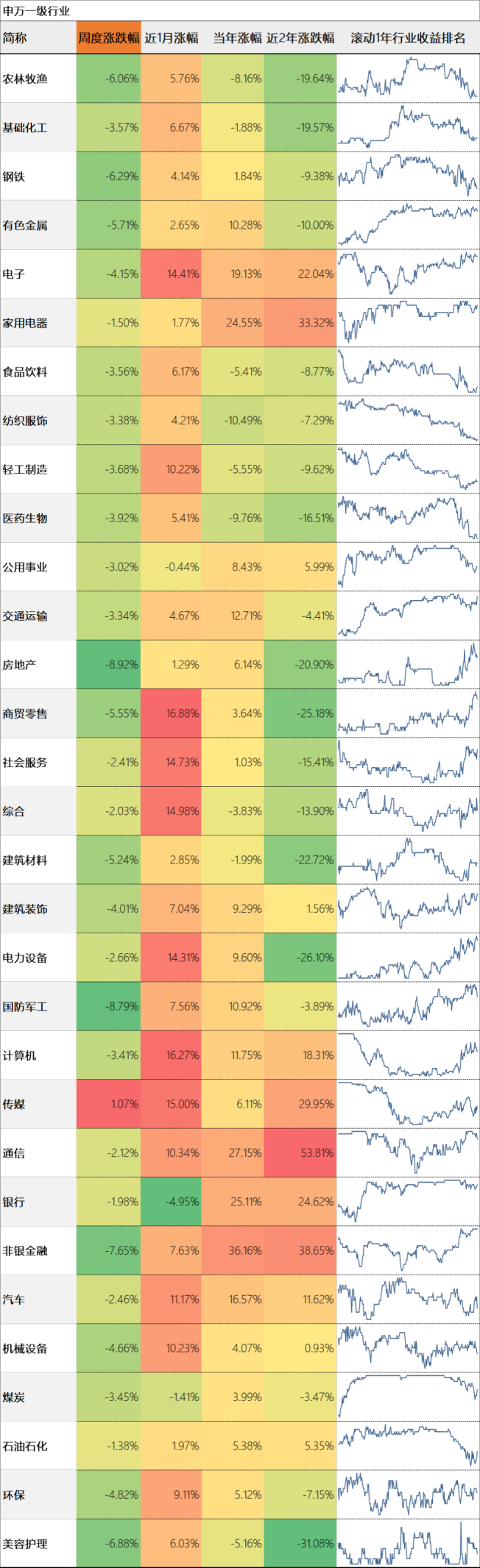

本周行业涨幅靠前的是传媒1.07%,跌幅靠前的是房地产-8.92%、国防军工-8.79%。

值得注意的是,本周还公布了房地产的契税新规,对行业的影响几乎为负,说明市场认为力度还不够大。国防军工在珠海航展开幕后的见光死,背后,或许还有明年业绩放量不及预期的鬼故事。

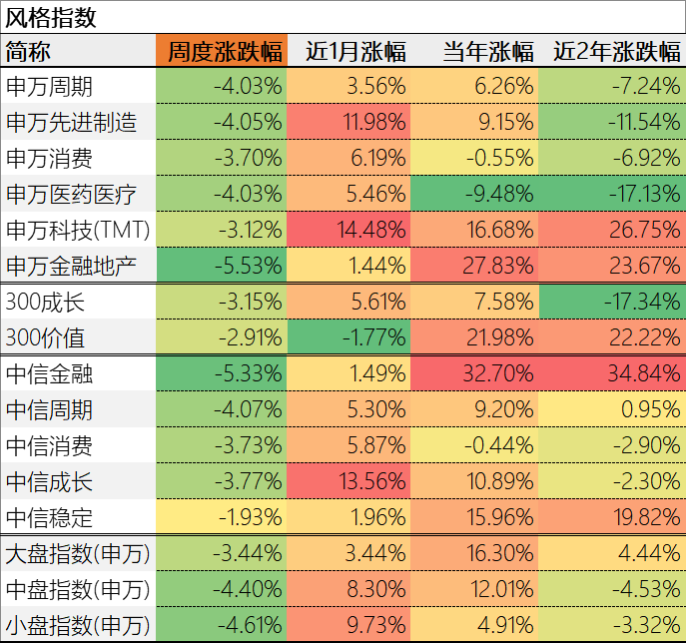

主题方面,表现最好的是申万科技(TMT),申万金融地产落后。风格因子方面,本周成长与价值风格都收跌。市值风格方面,大中小盘股涨跌相差较大。

2.利率与债券

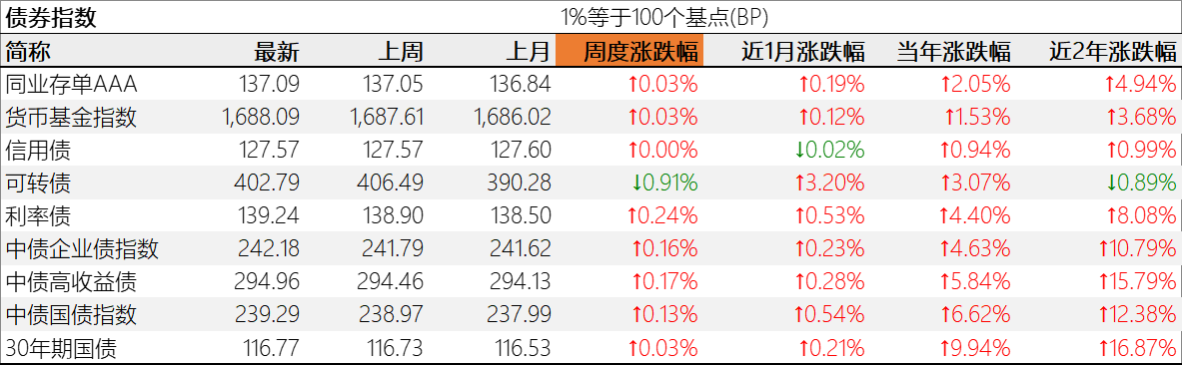

本周市场利率普遍下行,资金面宽松。中美无风险利差-2.29%,处于倒挂状态,负利差扩大。长端利率较强。期限利差[10Y国债收益率-1Y同业存单收益率]23.06BP,期限利差处于正常区间。

主要债券品种以涨为主,表现最好的是利率债,表现欠佳的是可转债。

3.汇率

汇率方面,美元指数和人民币指数分别涨1.65%、和涨0.44%。美元相对人民币周升1.36%,而美元兑人民币中间价本周升0.78%。主要货币兑人民币升值最多的是美元,贬值最多的是澳元。

最近,澳元和欧元相对人民币的贬值幅度有点大,不知道是年末结汇的影响,还是其他原因。

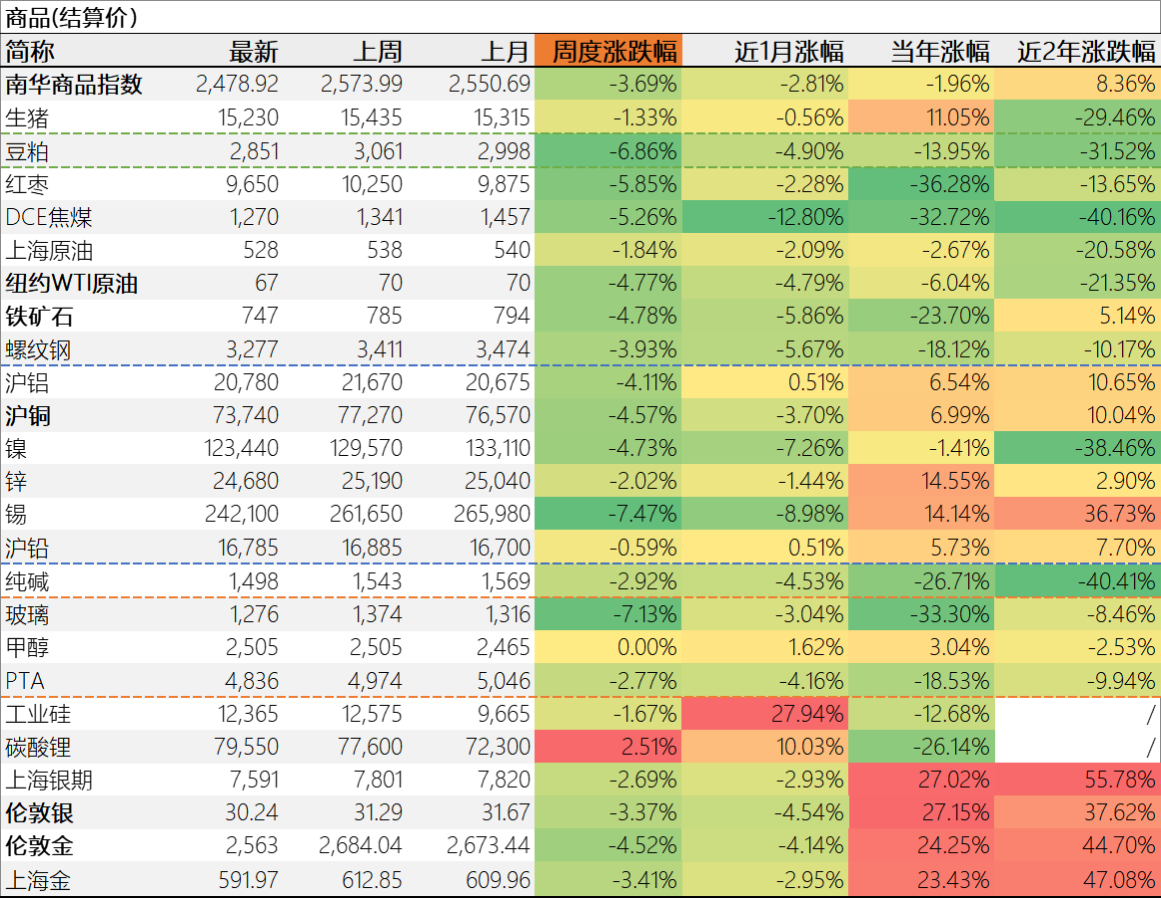

4.商品

商品方面,本周南华商品指数下跌-3.69%。涨幅靠前的有碳酸锂2.51%、甲醇0.00%;跌幅较大的有锡-7.47%、玻璃-7.13%。

贵金属方面,伦敦金下跌-4.52%,伦敦银下跌-3.37%。受汇率等影响,国内上海金下跌-3.41%,比伦敦金少跌1.11个百分点。

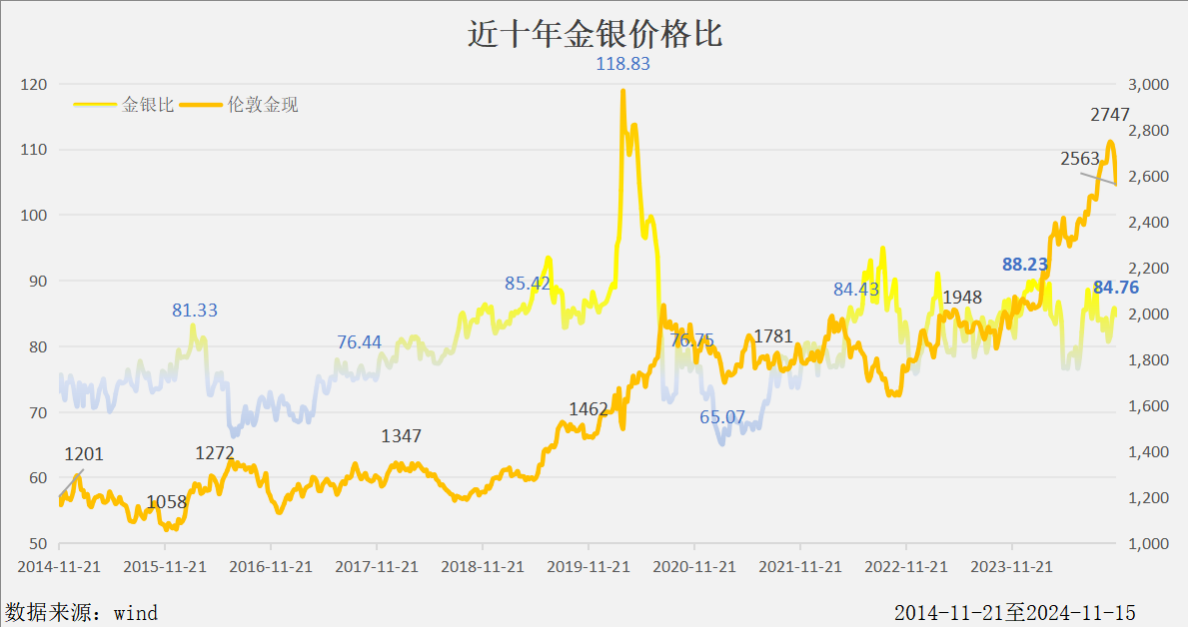

金银价格比为84.76,变动不大。没到涨破90或跌破70,金银价格比都不算异常,

5.另类资产

另类资产中,涨幅靠前的是波罗的海干散货指数19.40%、华夏比特币15.01%;跌幅靠前的是国泰君安全天候指数-0.92%。

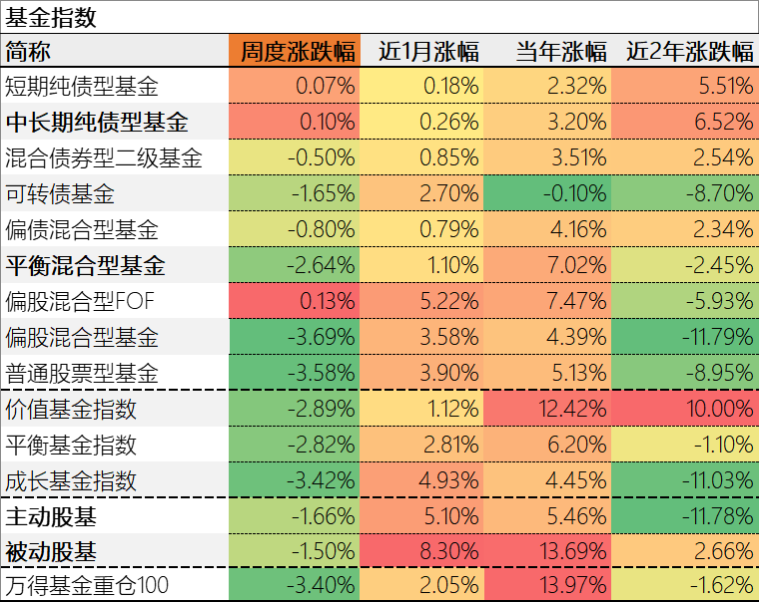

6.公募基金

主要基金类型中,本周表现较好的是偏股混合型FOF,平均收益0.13%;表现靠后的是偏股混合型基金,平均收益-3.69%;价值、平衡和成长型基金,本周表现较好的是平衡基金,平均收益-2.82%;本周被动股基跑赢主动股基。基金重仓100指数本周下跌-3.40%。

本周是价值跑赢成长的一周。

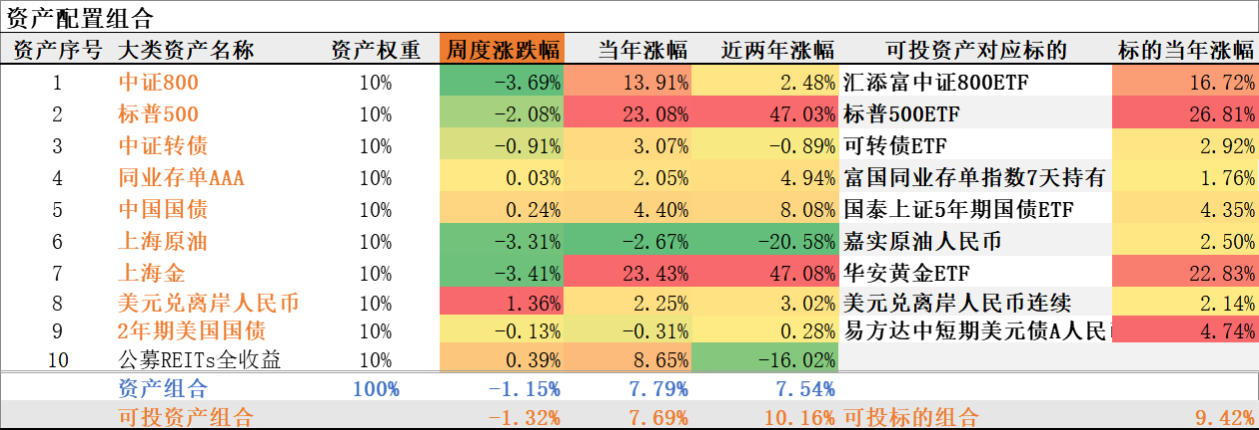

7.资产配置组合

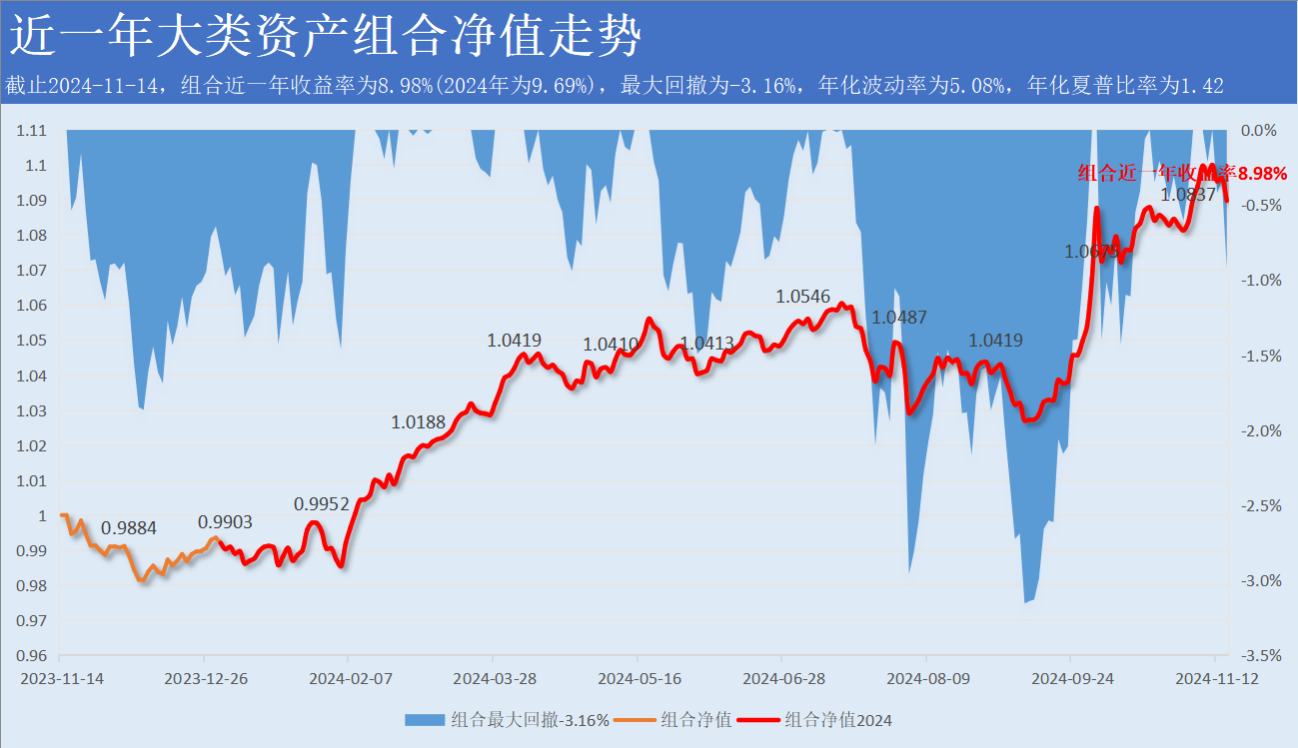

本周,我们的大类资产组合下跌-1.15%。其中,可投资产组合下跌-1.32%。组合的年度涨幅为7.79%,年化涨幅为8.87%,可投资产组合的年度涨幅为7.69%,年化涨幅为8.76%。可投标的组合今年的年度涨幅为9.42%,年化涨幅为10.74%。

下图是根据大类资产组合投资标的近1年的收益率制作的组合净值和最大回撤走势。今年以来(红线部分),组合取得10.73%正收益(截止11月14日,因QDII基金尚无11月15日的单位净值数据)。

二、下周市场展望

权益方面,周末的市值管理新规,让A股的长期健康发展更加任重道远,这或许是在政策真空期为了维护短期的市场信心而做出的妥协。下周,市场的风险偏好或许能因为这个政策有所提升。

债券方面,国内十年期国债收益率周五收盘跌破2.1%,市场也不是没有压力,地方化债专项债的发行即将提速,央妈通过公开市场操作来为化债提供充分流动性对冲,因此,利率可能在当前水平上下震荡。海外,美债收益率像一条被牵了绳的狗,一会儿抢跑、一会儿被拉回来,但其那,美国十年期国债收益率又来到了4.4%,中美利差扩大,我们的政策空间又被限制了,这或许是国内债市能走好的重要支撑吧。

贵金属方面,黄金本轮回调已超过-8%,回顾2020年以来,每年黄金都有一次两位数以上的回撤,今年大概率发生在年末了。黄金虽然是避险品种,但它的波动率其实并不低。

风险提示:本文为作者分享对大类资产观点,涉及的金融品种不代表推荐。

#黄金回调# #A股市值管理新政策来了,如何解读?#

$黄金ETF(SH518880)$$沪深300(SH000300)$$中证A500(SH000510)$

本文作者可以追加内容哦 !