来源 | 财经九号

作者 | 跳跳

说起国产新能源车,比亚迪必然是绕不过的头部品牌。据公开信息显示,今年前三季度比亚迪销量累计达274.78万辆,9月份销量更是达41.94万辆,同比增长45.6%,创单月交付量历史新高。

数据上看,比亚迪卖的很好,不过从三季报来看,比亚迪的存货也创下了历史新高,合同负债一个季度激增200多亿后,经销商的压力更大了;而短期债务及应付账款规模同样创下历史新高、激增至2600多亿元后,给到比亚迪的现金流压力也是非常大了。

此外,尽管作为新能源车的比亚迪卖的很好,但从各地控股子公司频繁因为环保违规被罚的情况来看,ESG的绿色发展成色并没有那么足。

1

多家子公司因环保违规被罚

新能源车企“绿色”失范

如果作者没有记错的话,2022年4月份,位于长沙市雨花区洞井街道的比亚迪工厂被周围居民反映该厂生产废气排放的污染物影响附近居民生活,甚至有不少当地居民反映,家里有小孩出现了流鼻血的症状。当年5月8日,长沙市政府宣布成立调查组进驻比亚迪。但是两年多过去了,调查结果还没公布。

不管排放的污染物有没有问题,当地政府还是有责任向公众一个交代的。如果居民冤枉了比亚迪,也应该公开给长亚迪工厂一个正名不是?

不过在问政湖南的官网上,作者看到,一直到2023年2月份、3月份,还有居民在投诉长亚迪工厂周围空气有烧焦味、油漆味。正如有个官方回复的那样,说不定是有人烧火堆引起的呢?

除了备受关注的长亚迪工厂“环保风波”没有下文之外,多家比亚迪旗下公司因为环保违法被处罚倒是实打实的。

今年9月底,比亚迪全资子公司北京腾势之星汽车销售有限公司因为未按规定储备必要的环境应急装备和物资,该行为违反了《突发环境事件应急管理办法》,被处以罚款处罚。

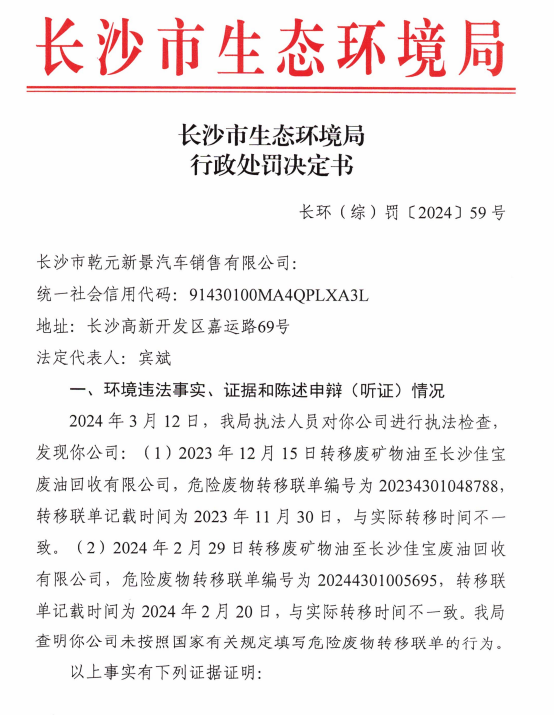

今年7月份,全资子公司长沙市乾元新景汽车销售有限公司因为按规定填写危险转移单被处罚.作者有点想不通的是,就一个危险转移单的信息,比亚迪子公司为什么还要不按规定填写呢?

6月份,子公司太原盛世新景汽车销售有限公司因为未在密闭空间内进行喷涂作业,涉及到污染周围空气,被当地环保部门处罚。

4月份,子公司益阳市比亚迪乾元新景汽车销售有限公司因“产生含挥发性有机物废气的生产,未在密闭空间中进行,未按照规定使用污染防治设施”被益阳市环保部门处罚。

今年3月份,河北沧州市环保部门的执法人员对沧州比亚迪乾恒汽车销售有限公司检查时发现,发现该单位调漆间直接就没有废气治理设施。作者疑问的是,像这类比亚迪全资子公司、直营的销售公司,在建设时废气治理设施不应该就是标配么,是没有这个意识还是为了节省成本没设置呢?

在今年2月份,厦门市环保部门对厦门乾元新景汽车销售服务有限公司开出的罚单显示,在进行执法检查时,该公司的两套废气处理设施风机风量均为28000m3/h,两套废气处理设施内活性炭实际装填量均为0.27立方米,无法满足《吸附法工业有机废气治理工程技术规范》﹝HJ2026-2013﹞中的相关要求,废气处理设施未保持正常使用。

由此可见,这些比亚迪的直营销售门店,因为这样或那样的环保违规问题,给比亚迪品牌抹了不少黑。而比亚迪显然也在对销量的追逐中,对这些直营门店欠缺环保层面的管理要求。

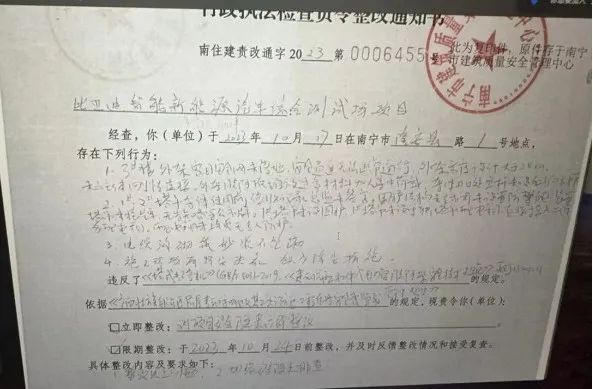

除此之外,还有比亚迪建设工程有限公司、南宁比亚迪新能源汽车综合测试场有限公司(项目)等在南宁隆安县建设测试场时,因未采取有效措施治理施工扬尘,不仅被当地执法部门要求整改,还引发了与周边居民的民事诉讼。

上述种种环保违规,无论是隐患还是已经发生的,都给比亚迪的绿色形象蒙上了阴影。而比亚迪作为新能源领域的一杆旗帜,更有责任和义务做好ESG的环保章节。

此外,作者还注意到,去年5月份,长城汽车公开发文举报称:“比亚迪两款车型存在常压油箱涉嫌整车蒸发污染物排放不达标”等情况,后续国家主管部门介入调查,不过至今一年多过去了,仍然没有查到一个清晰、公开的结论。

无论是长沙居民的投诉,还是长城汽车的公开举报,怎么一涉及到比亚迪的环保争议大事件,到最后主管部门就是没下文、没回声了呢?

2

存货、短债和应付账款均创新高

考验比亚迪现金流的时刻来了

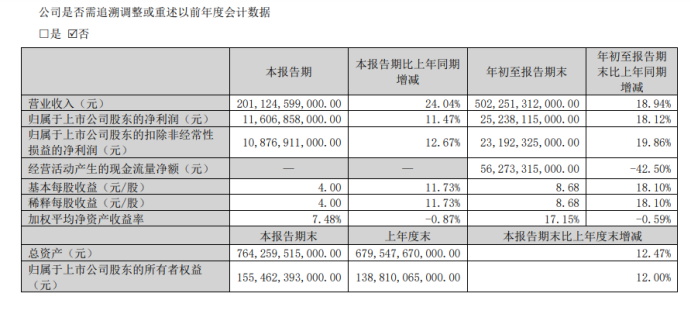

比亚迪不仅销量很亮眼,据最近三季报的披露,业绩也很亮眼,今年1-9月份比亚迪实现营收5023亿元、归母净利润252.4亿元,双双创下新高。不过从业绩增速来看,已经在逐步下滑了,2022年三季度末至今年同期,比亚迪的营收增速分别为84.37%、57.75%、18.94%,归母净利润增速281.13%、129.47%、18.12%,相较过往的高速增长,比亚迪已经来到了高位后的平台期。

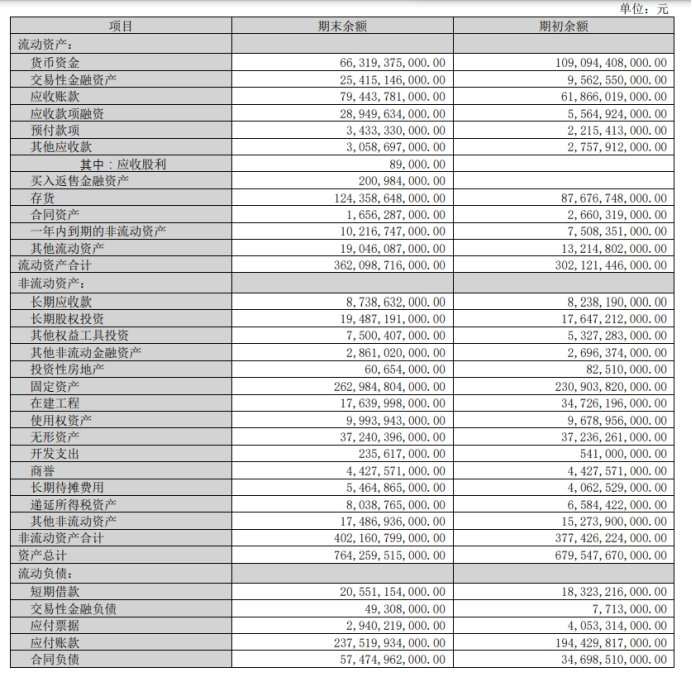

随着业绩成长逐步见顶,比亚迪的存货规模也创下新高,至9月底,比亚迪存货货值1243.6亿元,同比增加34.13%,较去年年底的876.77亿元净增加了近367亿元。

存货创下新高的同时,合同负债也就是代表经销商拿货积极性的重要指标,也出现了短期内高速增长,至9月底达574.75亿元,较今年6月底的367.55亿元净增加了207亿元,在3个月的时间内突然激增200多亿的订单规模。翻阅财报后发现,这在比亚迪的历史上也是首次出现!在此前的近两年时间里,比亚迪的合同负债基本维持在两三百亿的规模,此次突然激增,是否是比亚迪方面向经销商大量压货呢?毕竟存货规模已经新高。

此外,作者还注意到比亚迪的短期债务规模也出现大幅度增加,至9月底,比亚迪的短期借款增长103.51%至205.51亿元,一年内到期的非流动负债达97.8亿元,同比增66.8%,也就是一年内到期的债务合计达303亿元。短期债务规模也创下新高。

更令人担忧的是,比亚迪庞大的应付账款规模,在今年9月底应付账款和应付票据达到了2404.6亿元。

虽然在三季报中比亚迪没有详细透露应付账款的账期情况,但从2024年半年报中,作者发现比亚迪的应付账款通常在一年以内清偿,截至6月底的2075亿应付账款中,有2062亿都是一年以内到期。换言之至9月底的2375亿元应付账款中,绝大部分也是一年内到期。

如此计算的话,比亚迪自9月底至未来一年内将要应付2600多亿的到期债务和应付账款,对该公司的现金流无疑是个大考验。

一方面,至9月底比亚迪的不受限在手现金仅有663.2亿元,经营性现金流净额则出现了同比大幅下滑42.5%至562.73亿元的情况;至于融资性现金流净额,在三季度末也是净流出119亿元的情况,取得借款收到的现金和偿还债务支付的现金基本相当。

另一方面,负债方面的空间或许也不大,毕竟资产负债率9月底已经攀升到77.91%,这样的资产负债率在制造业中已经属于高位。

因此,比亚迪未来的情况,恐怕是要一手抓销售、一手抓回款,同步还要应对到期债务和应付款,着实有点大压力了。

(免责声明:本文数据及信息均来自上市公司三季报、半年报,以及信用中国、问政湖南等官方公开信息,数据或信息如有遗漏,欢迎更正,并以公司最终披露为准。未经授权,本文禁止转载、抄袭或洗稿。)

本文作者可以追加内容哦 !