和而泰持股摩尔线程的事情,改正后应该为:随着持股市值增加,不会直接增加利润,但会增加资产。

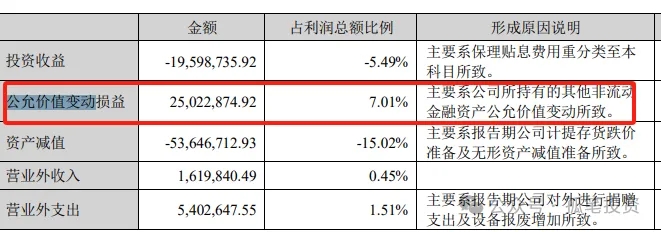

前天我通过查询和而泰20-23年报摩尔线程的持股的金额时(具体查询可以看每年年报,搜索摩尔二字可方便查找),分别为0.3、1.61、2.25、3.06亿,持有摩尔线程金额稳步增长,但相应年份计入和而泰公允价值变动收益没有太大变化,21-23年分别是-0.08、0.33和0.25亿,数据对不上。

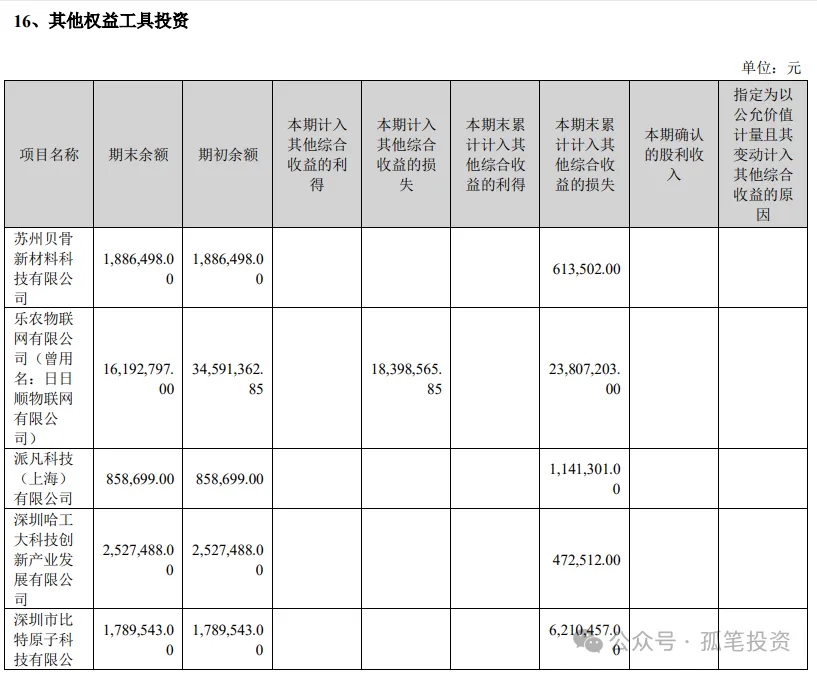

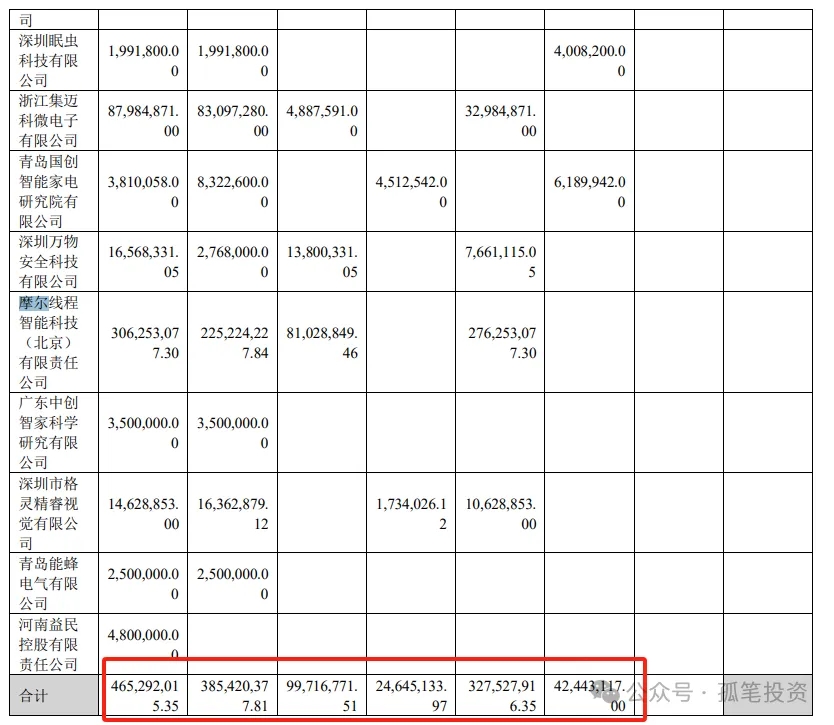

而且和而泰除了投资摩尔线程,还有投资一大堆公司,立足实业又想搞搞副业。23年年报中,投资了14家公司,摩尔线程是其中一家

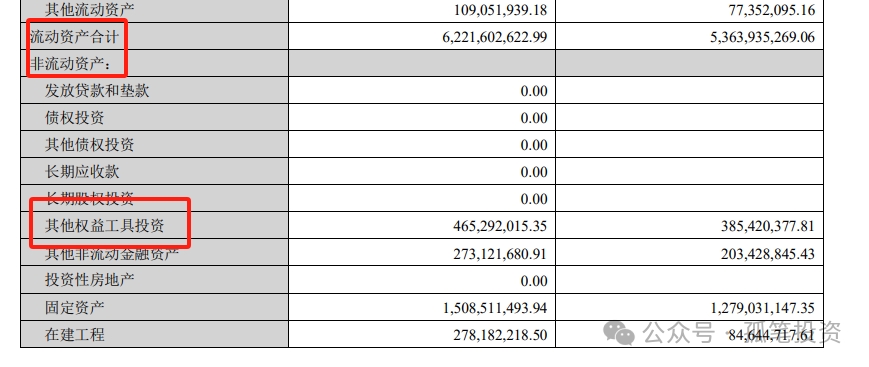

这里值得一提的是,会计准则中上市公司,持股公司的金额计入其他权益工具一栏。23年持股的金额由期初的3.85亿变为期末4.65亿,增加了0.8亿,但23年实际公允价值变动只增加0.25亿,两者相差有点大,显然持股获得的收益不是以公允价值变动计算的。

财报中对公允价值变动的解析为持有的其他非流动金融资产,这个专业名词有点专业,计算也有点复杂,有兴趣的可以自己去查查看。我觉得投资这东西太专业要去弄懂也没必要,知道结果就行。

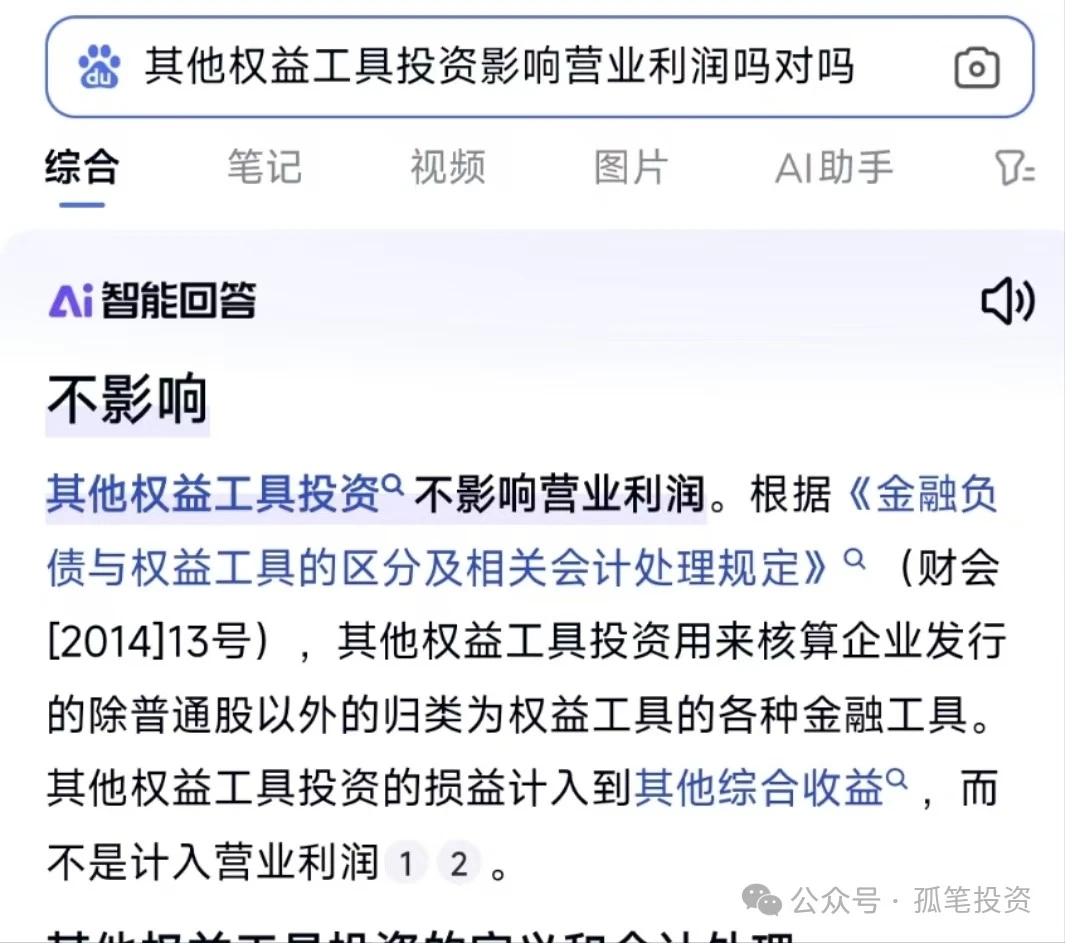

非专业的我去查询了一下,其他权益工具投资跟利润的关系,再次验证我的猜想

持股金额的变动既然不影响利润,但会影响资产,通过23年年报的母公司报表可以看出,其他权益工具投资是算在非流动资产上,资产包括流动资产和非流动资产。

虽然持股金额变动不会直接影响利润PE(投资企业分红时,分红金额会计算在投资收益里,但和而泰投资的大多是初创公司,更多的需要融资,分红比较少),但会影响估值PB。PB等于市值除于净资产,持股金额会算在资产里边,资产越大,市值不变的情况下,会降低PB。不过和而泰属于成长性,投资时更加注重PE。

过程有点复杂,如果大家看不懂只需要知道结论就行,摩尔线程上市不会直接影响和而泰的利润。目前市场炒作更多的是炒作概念,因为它是摩尔线程唯一一家持股的上市公司,稀缺性得到市场认可。

虽然持股没有直接影响利润,但是上市后估值估计会大增,如果通过减持的方式变现,改善财务表报或者把钱分给股东,那确实是实实在在的利好。除此之外,还能拿到摩尔线程的分红,或者通过摩尔线程的优势来拓展业务,增加自己平台优势,也是一个不错的选择。

本文作者可以追加内容哦 !