今年北交所一共挖掘了3只标,艾融软件、艾能聚、$旭杰科技(SZ836149)$

$艾融软件(SZ830799)$是今年牛市第一只10倍股,这只虽然挖掘到了,但是没有吃到涨幅,当时鸿蒙题材去了主板的润和软件。

第二只$艾能聚(SZ834770)$,挖掘到即进去吃了波4连30cm板大肉!可惜的是主力格局太差了,差一点10倍。

第三只旭杰是在北交所鼓励重组时挖掘出来,小赚没有走到现在已经被套10个点。正常来说这已经是我强制平仓线,但这次我没有走。因为我认为旭杰重组成功的概率非常大,而且一旦重组成功,盈利空间也至少是翻倍起步。

下面是关于旭杰重组相关我自己整理的一些信息、以及个人的一些看法:

一、旭杰重组时间线

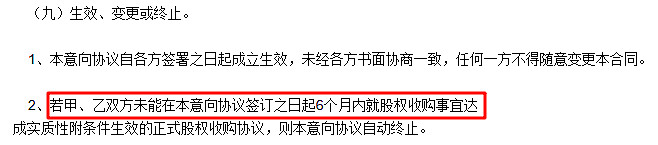

旭杰第一次发筹划重大资产重组公告是在24/8/28,计划收购对象是科创板上市公司固德威控股的中新旭德,其中固德威占股51%,旭杰占股4%。本次旭杰是计划以现金收购其不低于47%的股权,摆明了是冲着控股去的。

其次这份公告里面有一条信息要值得特别关注:就是第九项内容里面的生效时间,要在6个月内完成,否则协议自动终止。

也就是说,在25/2/28日前,这项重组就会决定成功与否,还有3个多月时间。

二、最新进展

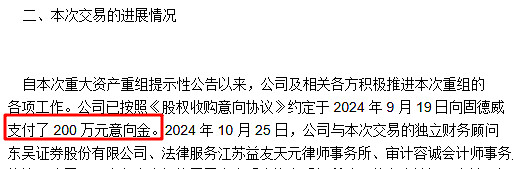

最新的进展公告是24/10/25发的,其中新增内容就是24/9/19日旭杰已经向固德威支付了200万元意向金。

我认为这是0-1的进步,意味着公司内部的大方向评估已经达成一致意见。后续就看第三方公司评估结果是否和内部的预期有很大出入,正常来说就顺水推舟的事情。

我认为成功的概率非常大

理由一:

因为旭杰本身就对其占有4%的股权,具体经营情况我认为无需多言,剩下就只会是双方关于价格沟通的问题。

理由二:

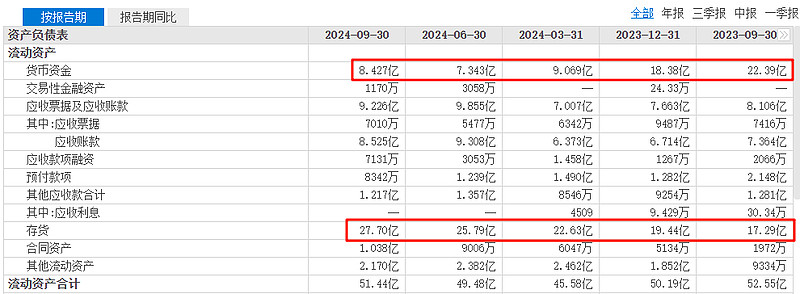

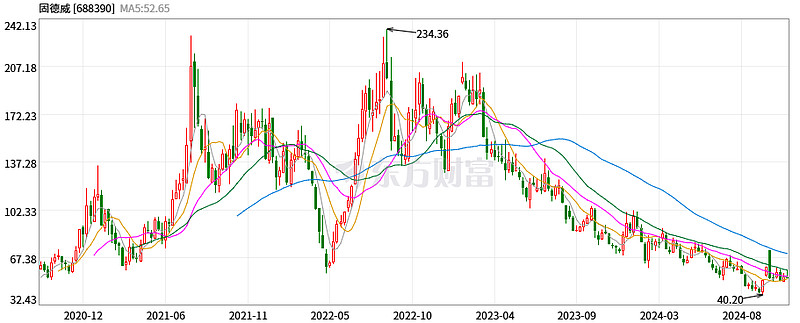

固德威目前的经营情况本身就不太好,存货一直在增加,现金流大幅减少,说明经营情况有恶化趋势。

这点从资本市场对固德威的实际表现就可以看出,即使是本轮牛市反弹也非常疲软。

这种时候资本市场常规的做法就是开源节流,资产变变现增加流动性,轻装才能更好的调整。

三、预计结果公告时间

根据一般上市公司资产审计时间2-3个月来评估,毕竟上市公司体量比较大,结构也更复杂。对于中新旭德目前体量只有1亿左右且还不是上市公司,我认为审计时间会在2个月内完成。

再结合之前8/28双方完成第一轮磋商,到9/19打款,这一轮初步沟通到磋商完成的周期就是20天。后续审计完成再内部会议决策一下,然后双方再会议讨论,到价格拉扯,估计这个时间也会控制在20日内。

那么最终时间就确认了,预期11/19左右完成中新旭德审计,最早磋商完成时间大约在12月中旬。

如果对应的时间没有出相应的结果,越往后,则重组成功的可能性越小。

只有价格难以沟通才需要多次磋商,而且这时候同样也意味着越晚时间完成收购,溢价的程度可能性越高。

这个时间预期,对于想要参与进来的投资者来说也可以作个参考。如果股价企稳,那么其实在12月中旬之前进场是比较好的选择,否则万一提前停牌公告,其实就意味着失去进场机会。

四、重组成功后估值猜想

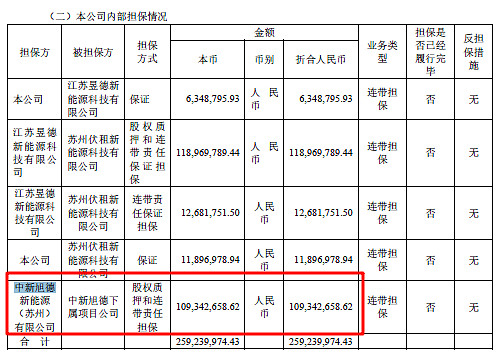

我从23年固德威的年报中找到以下信息

目前固德威给中新旭德担保金额就超过1个亿,这说明目前中新旭德至少是1个亿的市场价值。

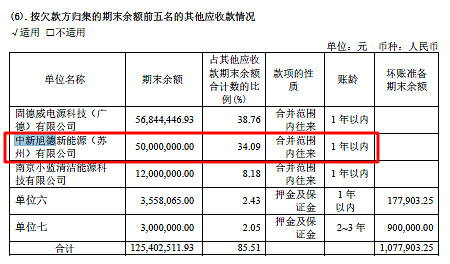

23年一年内,按欠款方归集的期末余额,中新旭德应收款项5千万。

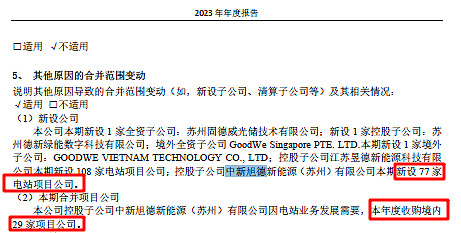

23年中新旭德新设77家电站项目公司,收购境内29家项目公司。

从以上信息可以预测,中新旭德的年营业额大概在5千万以上,且处于高速扩张中。

结合二者的主营业务,中新旭德为太阳能发电及合同能源管理,旭杰为建筑装配化及分布式光伏电站业务,二者相结合对经营竞争力及利润提升都非常有利。

目前旭杰基本能保持营收在4亿以上,平均扣非净利约2千万左右,最新市值12.5亿。

收购后短期营收预期能上5亿以上,净利直接贡献1~2千万。

从这个结果来看基本赶上艾能聚水准,目前艾能聚30亿+。

乐观预估,叠加重组溢价,可能会到30亿以上,仍有3倍空间。

悲观估计,不算重组溢价、去除牛市溢价,大概会在10-15亿。

综上,盈亏划算,我认为机会大于风险。

风险提示:本帖仅为个人交易及感悟记录,不可作为投资依据,据此交易后果自负!@东方财富创作小助手 @股吧话题

本文作者可以追加内容哦 !