最近研读一些关于固态电池的研报,简要梳理,试图找到弹性最大的标的。

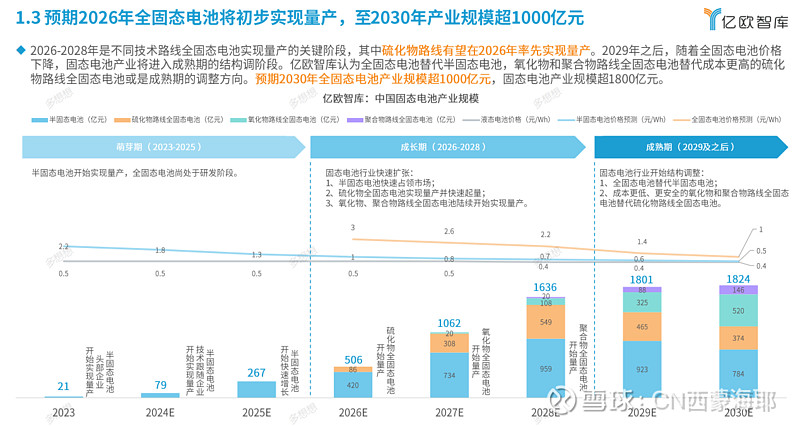

全固态电池以其高能量密度和安全性,成为电池技术的新热点,预计2030年中国产业规模将超1000亿元。

全固态电池有三条主要技术路线,硫化物路线需解决稳定性和成本问题,氧化物路线要克服材料脆性,聚合物路线则要提高导电率和稳定性,三者各有优缺点:

一、材料选择:倾向于选择低杨氏模量的体系,硫化物因其良好性能成为热门选择。

硫化物路线优势,由于采用低氧模量材料,在加压成型过程中界面表现更好,有助于提高电池性能。华为和宁德的投入:华为和宁德等公司重视并投入资源研发硫化物路线。

硫化物材料产业化:深圳固研、中科、中国有研新材等企业在推进硫化物材料的产业化,其中有研新材已与宁德时代参股公司国联汽车动力电池研究院合作开展固态电池电解质开发;

按往年皆是超100亿营收,此处可大胆拍脑袋1%即是已有超1亿营收,实锤供货宁德时代了,也是近期的人气换手龙头,弹性极大,

按200万/吨,500吨产能,10亿营收预期,1→10的增长。

三、正极材料方面,正极材料的选择直接影响全固态电池的锂含量;三元高镍材料和富锂锰等是当前的研究方向,暂时没有特别好的弹性标。

四、负极材料,硅碳、硅基及锂金属负极材料,暂时没有特别好的弹性标。

五、工艺设备更新,先导智能、利元亨、纳科诺尔皆已有实质性订单;

先导智能打通全固态电池量产的全线工艺环节,实现了从整线解决方案到各工段的关键设备覆盖,为韩国头部电池企业客户定制的固态干法电极涂布设备已顺利发货至客户现场,获得客户高度认可。

利元亨 11 月 12 日官微信息,公司成功中标国内头部企业的第一条硫化物固态电池整线项目,该项目覆盖了固态电池生产的前段、中段和后段设备。

弹性大是纳科诺尔:

从设备端看,干法工艺的重点主要在辊压上,因为正负极材料的硬度高,因此对辊压面的强度(设备耐用性),以及辊压精度(平整度)均提出高要求。纳科诺尔辊压设备工艺领先,本身是国内辊压机领域的第一,在C/B等头部公司中的设备采购份额高达50%。

从材料端看,用PTFE替代传统的PVDF、CMC+SBR等粘结剂,为了提高后续电池的循环性能和倍率性能,需要对PTFE做性能改性。纳科所合作的清华大学王臣教授在干法工艺材料领域研究15年以上,对PTTF改性有丰富经验。

六、无论什么技术路线,导电剂是必须品;

导电剂价值量从0.8分钱/wh,到2.8分/wh,因为固态大量电解质仅有离子导电,必须多加增强导电性,推荐单臂管国内唯一供应商是天奈科技;

天奈科技:2023年,公司在碳纳米管导电剂领域的市场份额为46.7%,在产销规模、客户结构、产品研发实力等方面均处于行业领先地位。

六、全固态电池应用场景,主要是先是消费电子、载人飞行器、电动汽车领域,最终进入高成本敏感性的工业和储能领域、人工智能等;

本文作者可以追加内容哦 !