导语#【有奖】固态电池热度升温,产业链机会来了?#

历经过去三年的深度调整后,当前板块估值仍处于底部位置;

碳酸锂期货价格上涨+海外锂矿公司停产,双重利好提振;

自2023年深度去库存后,当前产业链库存基本触底,向上修复可期。

$璞泰来(SH603659)$$杉杉股份(SH600884)$#市值管理新规来了,如何解读?##A股牛市能涨多高关键看明年盈利兑现#

事件驱动

11月11日,碳酸锂期货快速走高,重新站上80000元/吨关口。在随后的交易日中持续走强。

除了碳酸锂期货走强之外,近期海外锂矿公司宣布了一系列减产和停产措施,有助于价格稳定。

海外锂矿公司皮尔巴拉矿业公司在近日宣布,计划从12月1日起将Ngungaju工厂置于维护状态,同时将2025财年锂精矿产量指引下调10万吨至70万吨至74万吨。

澳大利亚Liontown也对外发布减产计划,计划将2027财年末的矿石产量目标从此前每年300万吨下调至280万吨。此前,全球最大的锂矿商美国雅宝也宣布暂停在澳大利亚的扩张计划。

行业透视

一、全球新能源汽车市场:电动化趋势保持向上

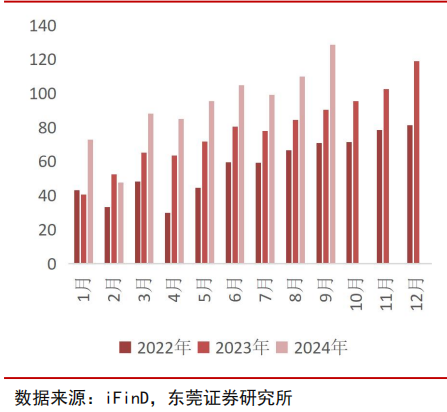

根据中汽协数据,2024年1-9月,我国新能源汽车销量832万辆,同比增长32.5%。其中,9月新能源汽车销量128.7万辆,同比增长42.3%,环比增长17%,月度销量创新高。需求旺季叠加以旧换新补贴力度加码推动国内新能源汽车市场延续快速增长的态势。

中国新能源汽车月度销量(万辆)

2024年1-9月新能源汽车渗透率为38.6%,较2023年提升7pct。9月渗透率达45.8%,渗透率持续稳步攀升,其中新能源乘用车零售渗透率已连续三个月突破50%。汽车电动化势头保持强劲。

中国新能源汽车年度销量及渗透率

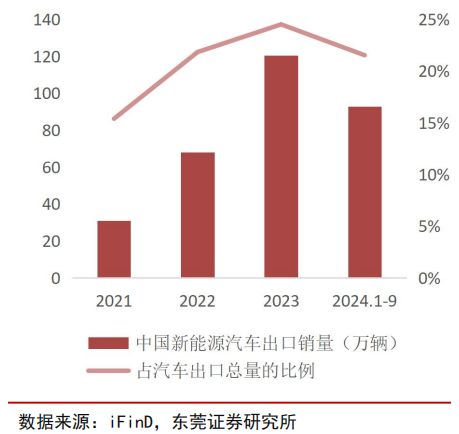

2024年1-9月,我国新能源汽车出口销量92.8万辆,同比增长12.5%,占汽车出口总量的21.5%。今年新能源汽车出口增速有所放缓,主要与欧洲新能源车市场疲软有关。欧盟是我国电动汽车出口占比最大的地区,但近三年占比呈下降趋势,我国纯电动汽车出口至欧盟的占比从2022年的46%下降至2024年1-9月的35%,而对东南亚、中南美等地区的出口表现则持续走强。10月30日,欧盟委员会决定对进口自中国的电动汽车征收为期五年的反补贴税,将在10%的基础税率上加征7.8%-35.3%的税率。尽管面临欧盟加征关税等不利外部环境,但中国电动汽车凭借显著的成本优势和产品竞争力优势依然有望在出口领域保持增长的势头。

中国新能源汽车出口销量

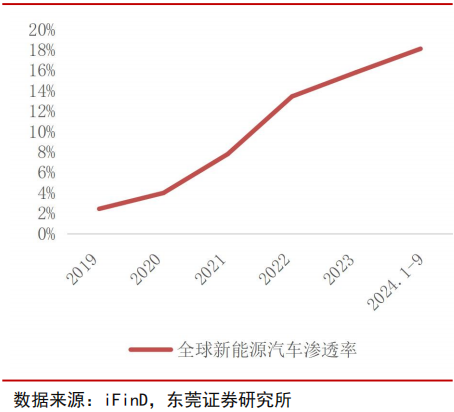

2024年1-9月,全球新能源汽车销量1173万辆,同比增长24.1%,增长主要来自国内市场,中国在全球市场的份额达70%,新能源汽车渗透率约为18.1%,其中9月渗透率达22.6%。

全球新能源汽车渗透率

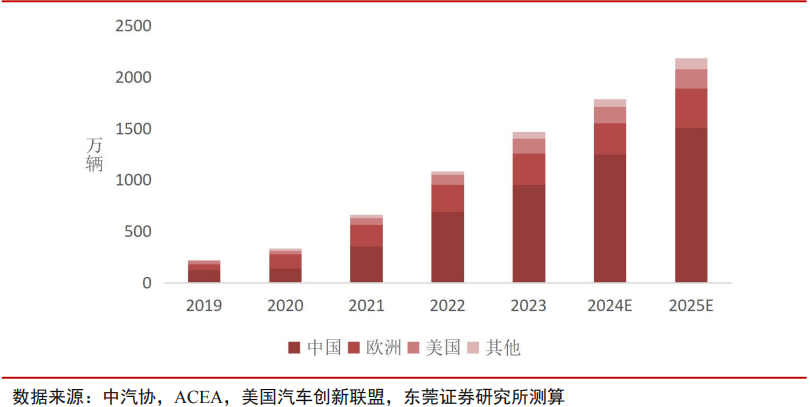

总体而言,智能驾驶和快充等新兴技术加快应用使得用户对新能源汽车的体验感大幅提升,将继续推动汽车电动化趋势保持向上。中国市场方面,预计2025年国家在刺激内需层面仍将继续发力,新能源汽车仍将作为内需释放的重要一环。2024年我国新能源汽车销量有望接近1250万辆,同比增长30%,2025年销量有望迈向1500万辆,同比增速保持20%以上,新能源渗透率持续攀升。欧洲方面,2024年新能源汽车市场表现疲软,2025年关注碳排放考核的落地,若严格执行,欧洲市场的增长有超预期的可能。美国市场需要观察特朗普上台后新能源政策的变动影响。中性预测,2024年全球新能源汽车销量约为1780万辆,2025年全球销量约为2180万辆,同比增长约22%。

全球新能源汽车销量预测

二、动力电池需求随新能源汽车规模增长而增长

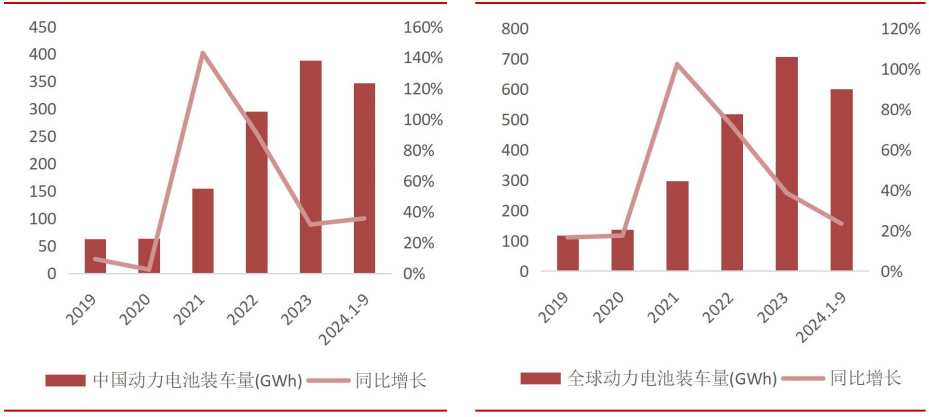

根据中国汽车动力电池产业创新联盟,2024年1-9月,我国动力电池装车量346.6GWh,同比增长35.6%。根据SNE Research,2024年1-9月,全球动力电池装车量599GWh,同比增长23.4%。

中国及全球动力电池装车量及同比增长

数据来源:SNE Research,东莞证券研究所

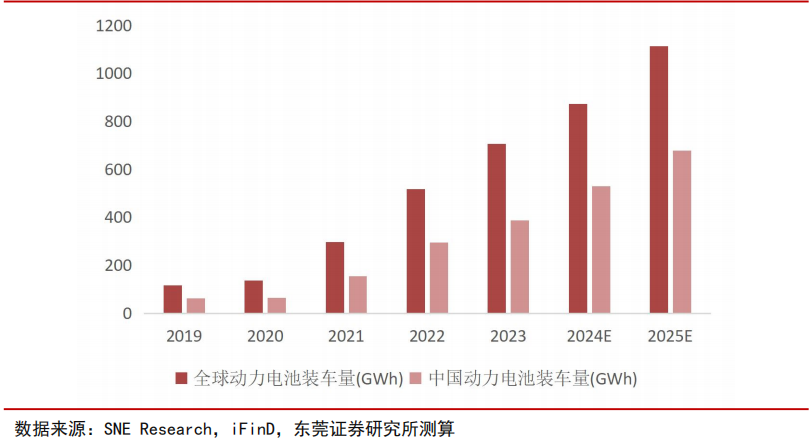

预计2024年全球动力电池装车量约873GWh,同比增长约24%;其中我国动力电池装车量约529GWh,同比增长约36%。假设在电动智能化趋势带动下,未来电动汽车单车带电量呈上升趋势,预计2025年全球动力电池装车量约1112GWh,同比增长约27%;其中我国动力电池装车量约677GWh,同比增长约28%。

全球动力电池装车量测算

三、锂电池产业链盈利筑底,向上修复可期

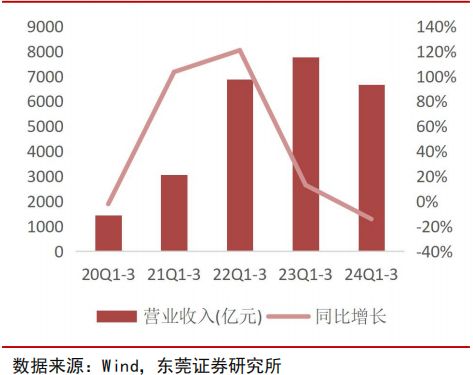

锂电池产业链2024年前三季度实现营业收入6665.92亿元,同比下降14.22%;归母净利润469.07亿元,同比下降12.21%。在产能阶段性过剩背景下,产业链价格自2023年以来持续走低,行业近三年同期净利润呈持续下滑态势。

2020-2024前三季度锂电池产业链营业收入及同比增长

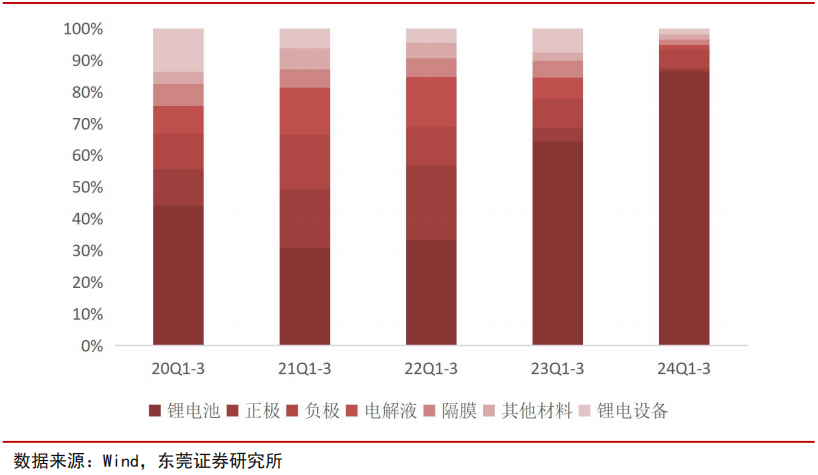

从产业链净利润分布来看,上游材料环节的利润显著向中游锂电池环节转移,锂电池环节净利润占比超过八成。由于上游原材料价格回落,锂电池环节的净利润占比从2023年前三季度的64.34%提升至2024年前三季度的86.49%,占比大幅提升22.15pct。正极材料、负极材料、电解液、隔膜、其他材料、锂电设备等环节的净利润占比分别为1.06%、5.83%、1.47%、1.69%、1.67%、1.78%,同比分别下降3.31pct、3.24pct、5.27pct、3.59pct、0.93pct、5.80pct。

2020-2024前三季度锂电池产业链净利润分布

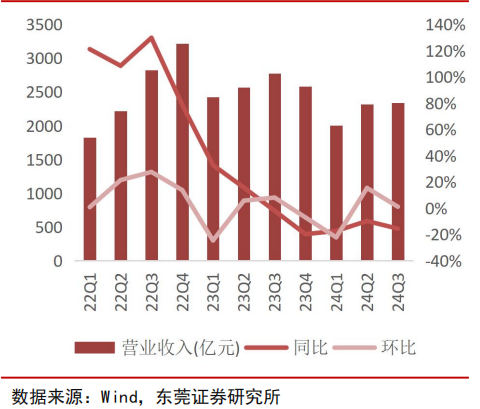

锂电池产业链2024Q3实现营业收入2342.24亿元,同比下降15.6%,环比增长1.11%;实现归母净利润162.31亿元,同比下降12.98%,环比下降0.81%。由于2024年以来产业链价格进一步回落,使得营收和净利润同比维持下降的趋势;而三季度产业链价格跌势趋缓,排产持续上升,营收和净利润环比呈企稳态势,行业盈利底部基本确立。

22Q1-24Q3锂电池产业链营业收入及同环比增长

三、固态电池风已起,相关产业链受益

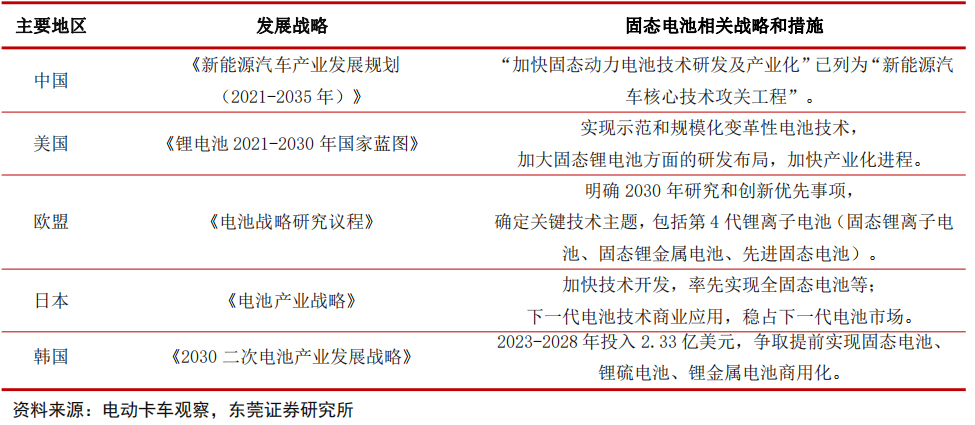

固态电池是全球公认的下一代锂电池。目前传统液态锂电池技术已经相对成熟,其能量密度已接近 350Wh/kg 的理论极限。并且液态电池仍然存在电池热失控等安全隐患。随着新能源汽车规模快速扩大、低空 eVTOL 兴起,动力电池对于高能量密度与高安全性的迫切需求推动固态电池发展。固态电池是全球公认的下一代锂电池,被列入中国、美国、欧盟、日韩等主要国家的发展战略,固态电池成为下一代电池技术竞争的关键制高点。

各国固态电池发展战略

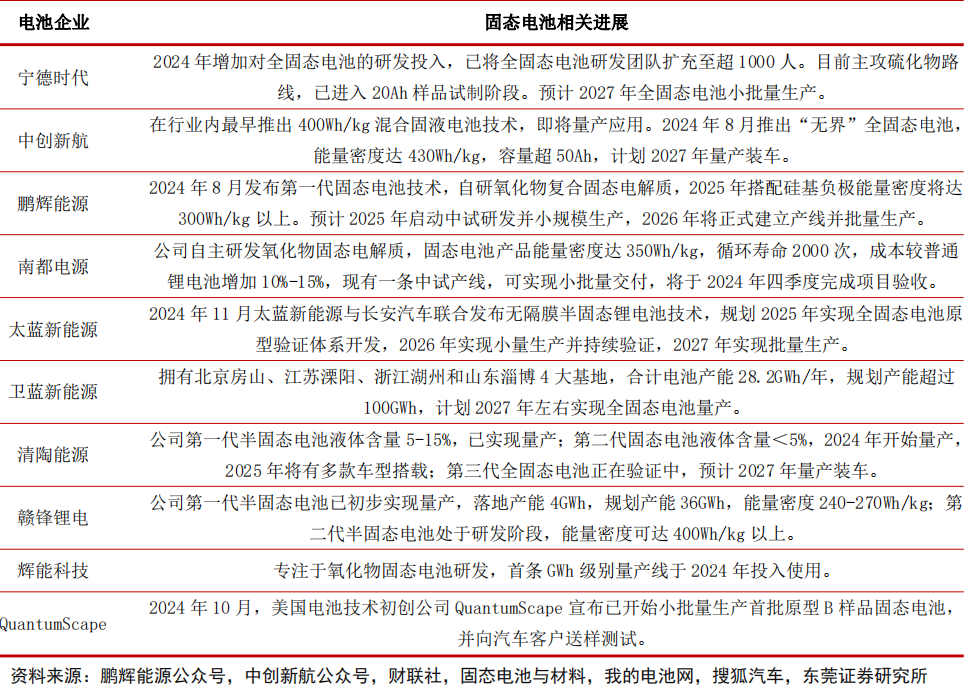

近年国内主流电池厂商及专注固态电池的新势力企业,不断推进固态电池的研发与应用。根据GGII数据显示,截至2023年末,国内半固态电池的产能规划累计接近300GWh,落地产能约15GWh,出货量突破1GWh。预计2024年国内搭载(半)固态电池上市的新车型将超过5款,出货量有望迈向5GWh级别。2024年尤其下半年以来多家企业公布最新进展与技术突破,固态电池产业化进程有加速之势。

国内外主要企业固态电池进展

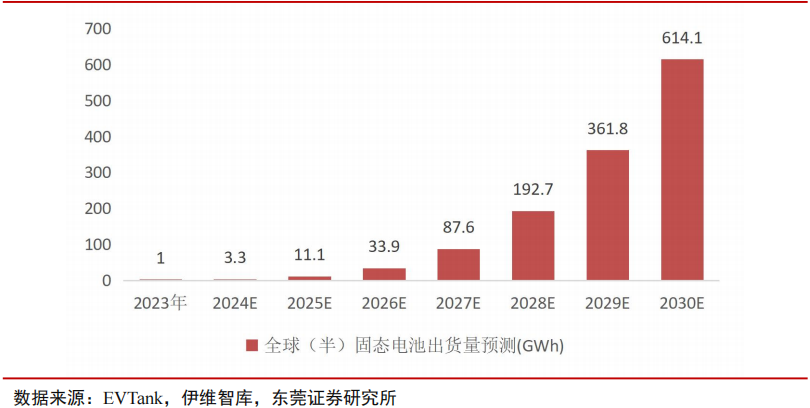

未来随着固态电池技术不断进步,成本逐渐呈下降趋势,尤其是国内半固态电池产业化进程已开启,固态电池的市场规模将得以快速增长。根据EVTank发布的《中国固态电池行业发展白皮书(2024年)》,预计2025年全球固态电池出货量将超10GWh,2030年全球固态电池出货量将超600GWh,在整体锂电池中的渗透率预计在10%左右,市场规模将超过2500亿元,其中主要为半固态电池。

全球固态电池出货量预测

投资策略

中原证券在研报中指出,考虑锂电池行业相关政策表述、原材料价格走势、板块业绩情况、目前市场估值水平及行业未来增长预期,短期持续建议积极关注板块投资机会,同时密切关注指数走势及市场风格。中长期而言,国内外新能源汽车行业发展前景确定,板块值得重点关注,同时预计个股业绩和走势也将出现分化,建议持续重点围绕细分领域龙头布局。

东莞证券在研报中表示,历经过去三年的深度调整后,当前板块估值仍处于底部位置。随着供需格局逐步改善,电池技术持续创新演绎,固态电池产业化不断推进,2025年锂电池产业链景气度有望向好,行业有望迎来业绩改善与估值提升的“戴维斯双击”。建议关注业绩增长确定性高的电池环节,边际改善预期的材料环节头部企业,以及固态电池产业链相关受益环节。

个股梳理

1、天赐材料:电解液龙头

公司持续推进电解液供应链整合及降本措施,稳步提升核心原材料自供比例,六氟磷酸锂及LiFSI自供比例超97%,电解液市占率及毛利率保持行业领先地位;

公司磷酸铁产品在头部客户处实现突破上量,并加快新客户的验证周期,导入多家新客户公司,上半年磷酸铁产品销量同比实现67%的增长。

2、恩捷股份:全球隔膜龙头

公司技术研发领先且规模效应显著,江苏三合已投建2条产线,具备半固态隔膜产品的量产能力;

公司积极推进海外产能建设,报告期内匈牙利一期项目正在全力推进海外客户的验证工作,客户导入工作顺利,完成验证后将开始批量供应。

3、星源材质:锂电隔膜领军者

公司的产品涵盖锂电池干法、湿法、涂覆隔膜,是全球产品种类最多、质量最优的锂电隔膜企业之一;

公司主要客户包括宁德时代、韩国LG化学、比亚迪、三星SDI、亿纬锂能、中创新航、国轩高科、欣旺达等国内外知名的锂离子电池厂商。

风险提示

行业政策执行力度不及预期、新能源汽车销量不及预期、行业竞争加剧等风险。

本文作者可以追加内容哦 !