华特迪士尼公司(NYSE:DIS)刚刚公布了强劲的第四财季业绩,并宣布了实现2026财年和2027财年两位数调整后每股收益增长的目标。值得注意的是,他们的DTC业务继续保持两位数的收入增长,利润率也有所提高。

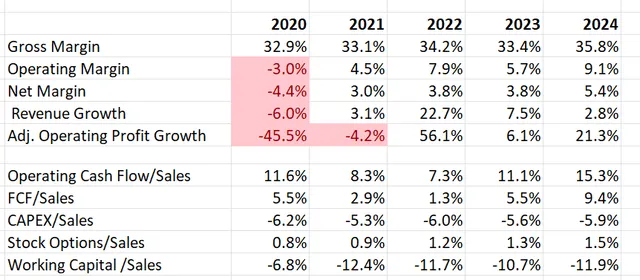

如下表所示,迪士尼24财年调整后营业利润增长21.3%,这得益于其DTC业务利润率的强劲增长。值得注意的是,迪士尼的自由现金流利润率已从20财年的5.5%提高到24财年的9.4%。

迪士尼于11月14日开盘前公布了第四季度业绩,收入增长6.3%,调整后营业利润增长23%。其DTC业务创造了57亿美元的收入,同比增长14.8%。此外,其DTC利润率在第四季度继续提高至4.4%。正如我在上一篇文章中所讨论的那样,迪士尼大规模的内容投资阶段已经结束,该公司现在正在从其流媒体业务中获得回报。

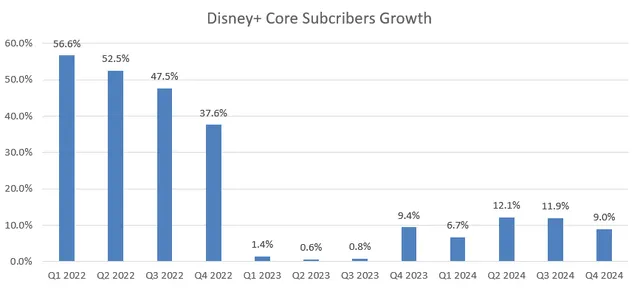

强劲的增长得益于Disney+核心订阅用户的强劲增长,同比增长9%,如下图所示。

在财报电话会议上,管理层对未来的用户增长表示了强烈的信心,因为他们将把ESPN和Hulu与Disney+捆绑在一起。

迪士尼预计2025财年调整后每股收益将实现高个位数增长,2026财年和2027财年将实现两位数增长。此外,迪士尼预计2025财年将产生70亿美元的自由现金流,并计划回购30亿美元的自有股票。

对于近期的增长,分析师正在考虑以下因素:

娱乐:预计线性网络业务将继续下滑,而DTC业务将推动其娱乐业务增长。DTC业务占该部门收入的一半以上,目前增长了15%。预计假设DTC增长15%,传统业务同比下降5%,娱乐部门将增长6%。

体育:预计该部门将增长3%,与2024财年的增长持平。迪士尼计划在2025年初推出ESPN直接面向消费者的服务,这可能会通过利用Disney+现有的用户群来推动其业务增长。

体验:该板块的增长由定价和游客人数增加推动。随着经济开始正常化,预计迪士尼的体验板块将实现6%的增长,假设定价增长2%,游客人数增长4%。此外,迪士尼计划在未来几年大力投资国内和国际公园以及邮轮航线,这可能会推动体验板块的增长。

综合起来,预计迪士尼每年的收入将增长6%。

预测迪士尼每年可实现40-50bps的营业利润率增长,其中20bps来自持续的DTC利润率增长,20bps来自销售、一般及行政费用(SG&A)减少,10bps-20bps来自摊销和折旧成本下降。

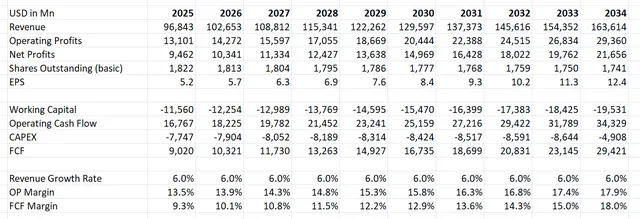

折现现金流(DCF)可以总结如下:

假设无风险利率3.8%、股权风险溢价7%、债务成本5%、债务余额460亿美元、股权1200亿美元、税率25%、贝塔系数1.15,则加权平均资本成本计算为9.6%。

根据DCF模型,在贴现所有未来自由现金流后,公允价值计算为每股130美元。

迪士尼计划在2025财年投入80亿美元资本支出,较2024财年的54亿美元大幅增加。正如2023年9月所传达的那样,迪士尼计划在未来10年内将其公园、体验和产品部门的资本支出加速至约600亿美元。该公司投资于其主题公园和邮轮公司的产能以保持其在体验市场的领先地位是合理的。

华特迪士尼公司强劲的盈利增长和利润率扩张令分析师感到鼓舞,该公司正走在进一步拓展DTC业务的正确轨道上。

$标普500ETF(SH513500)$$纳指100ETF(SH513390)$$迪士尼(NYSE|DIS)$

文章来源:华尔街大事件

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !