亚钾国际是鄙人朋友的爱股之一,在2021年那波通胀行情中可谓相当辉煌。作为一家周期股,影响其股价变动的因素主要有两点,即供需。

我国有大量的钾肥需要依靠进口,前三大进口国分别是白俄罗斯、俄罗斯以及加拿大。而第四大进口国就是亚钾国际持续开疆拓土的老挝。亚钾国际是我国首个在境外成功建成百万吨级钾肥生产基地的企业。

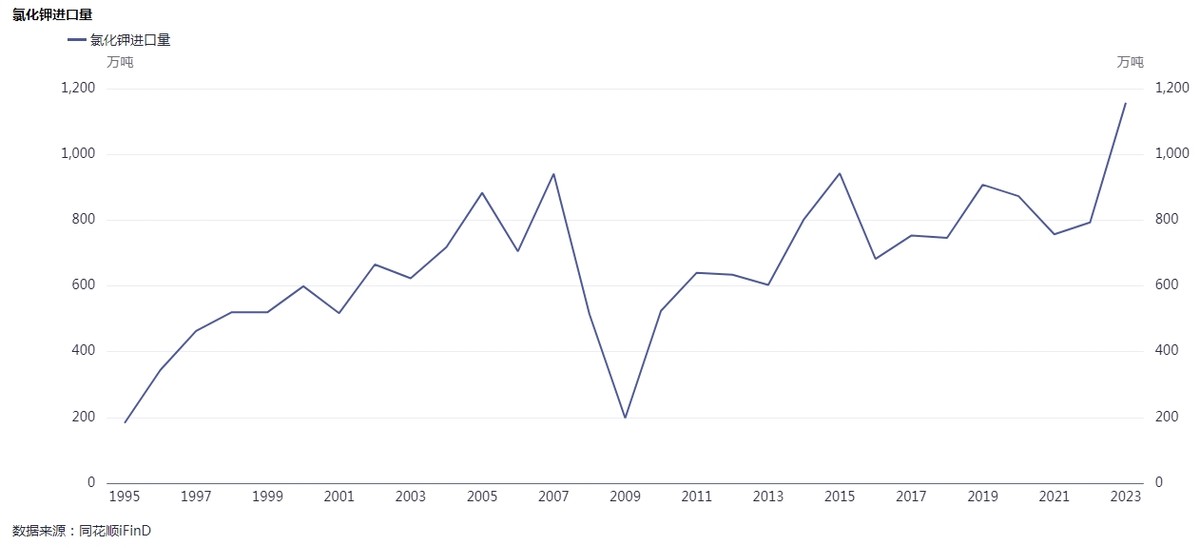

“控氮减磷增钾”已经成为一些作物种植的普适性方法。我国作为农业大国,2023年钾肥进口量已经创下了历史新高。

(iFind)

2023年,我国自老挝进口钾肥量约170.8万吨,同比增长181%,占进口钾肥的14.1%。

今年上半年,我国自老挝进口的氯化钾总量约101.81万吨,较去年同期增长了42.71%,高于我国上半年氯化钾进口量平均增速的23.25%。

今年4月,亚钾国际第三个100万吨钾肥项目选厂投料试车成功。亚钾国际预计投产阶段最高可达180万吨年产能。

在本月召开的“大湄公河次区域经济合作第八次领导人会议”上,我国提出加快中国-东盟自贸区3.0版升级议定书签署实施,提升贸易投资便利化水平的建议。亚钾国际老挝工厂的钾肥将迎来“硬联通”和“软联通”双政策利好。

$亚钾国际(SZ000893)$还与三星集团签署了《全球市场钾肥供销合作框架协议》(三星化肥在亚太地区占据化肥市场份额60%以上,位居第一;拉美地区位居前三)。未来亚钾国际可借助三星集团的渠道,将钾肥销往全球各地。

亚钾国际和其他化工企业一样,都力争全产业链布局实现规模成本优势,利用“副产”提升产品抗风险能力。

2023年5月,亚钾国际年产1万吨溴素项目在老挝甘蒙省试车成功。据悉该项目采用独家专利的碱法制溴工艺,溴素提取率达90%以上。今年7月,亚钾国际又进行了改扩建,投产达产后,将实现年产2.5万吨溴素产能。

全球制溴工业年产量约70-80万吨,前三巨头是美国朗盛公司、雅宝公司和以色列化工集团,三家占全球总产量60%以上。2019-2022年,国内因环保成本较高,溴产量分别为12.87万吨、12.51万吨、8.95万吨和9.55万吨,年进口依赖度约40%。亚钾国际溴素未来也是不愁卖。但按现在公司溴素的产能规模以及溴素的价格推测,该项业务暂不会对亚钾国际业绩带来较大影响。

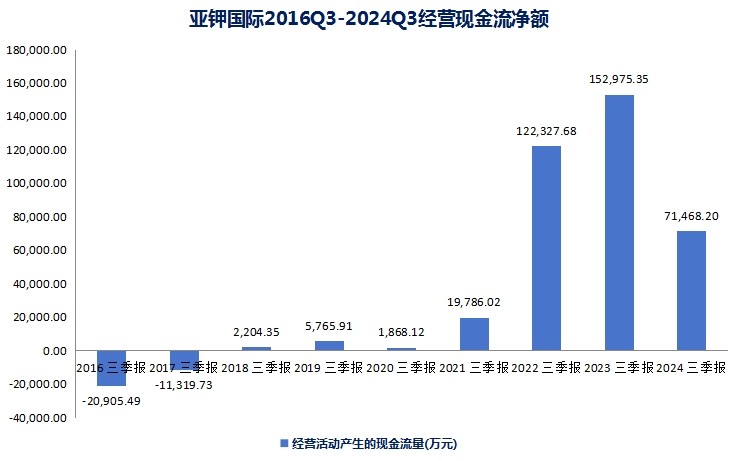

(亚钾国际财报数据整理)

随着亚钾国际产销两旺,近几年其经营现金流也呈大幅净流入状态。三季度末,亚钾国际现金及其等价物余额约7亿元,虽然较2023年有所下降,但公司资产负债率处于行业较低水平。

(iFind)

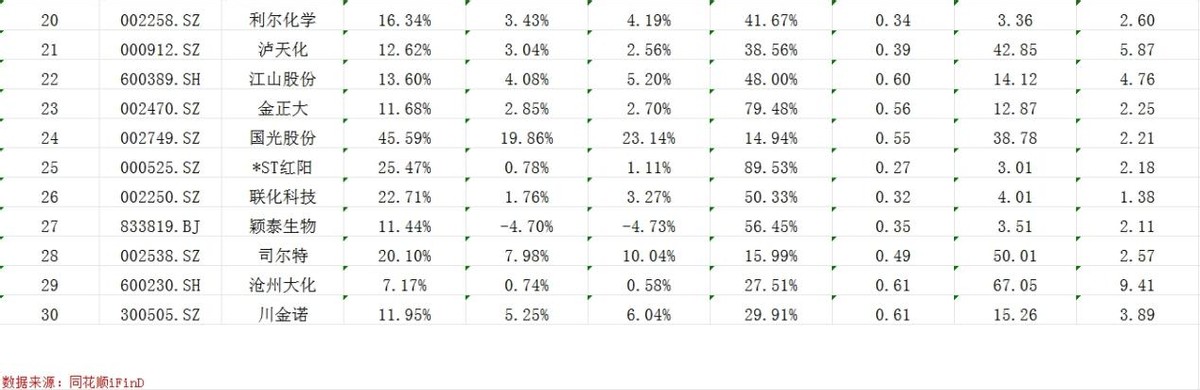

亚钾国际资产负债率水平亦是30家公司里较低的一个,公司通过融资扩产能的潜力也比较大。

前几年投资者关心的亚钾国际管理费用增长问题是由于公司人力成本前置,而产能利用率还没那么高,今年三季度管理费用率有明显的降低。公司在投资者交流纪要中表示即使剔除股权激励支付费用的影响,今年Q1-Q3管理费用依旧呈下降趋势。整体三费率方面,亚钾国际是相对可控的。潜在的利好还有向老挝政府申请的出口退税政策。

综上,影响亚钾国际股价走势的关键还在于产品价格。短期暂不指望钾肥的价格能回到2021年的高点,毕竟那时是降息、供应链成本大增等因素共同推动的,照现在的宏观形势推测是可望而不可及。

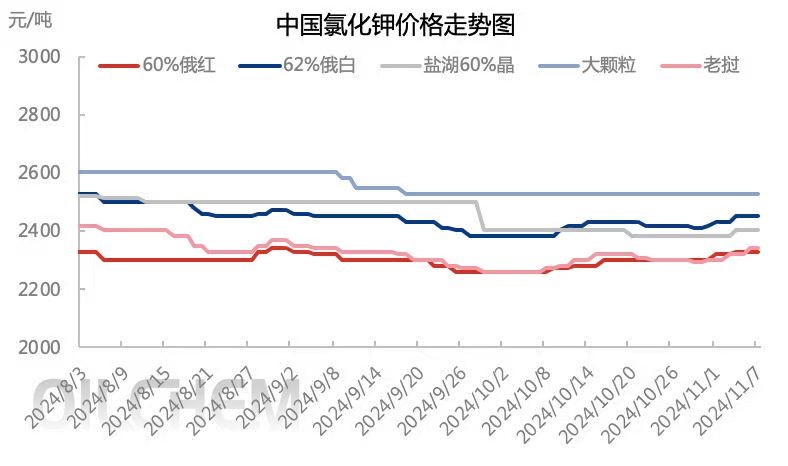

11月第一周(1日至7日),进口氯化钾60%粉钾价格多在2250-2350元吨,62%白钾价格多在2450-2500元/吨之间,大红颗粒钾在2550-2580元/吨。

钾肥价格仍处于历史中枢偏高的位置。

亚钾国际的产能扩张效率和预期相近,其销售渠道搭建以及国内的需求也相对确定。不确定性在于,美国新一届政府大概率会寻求结束俄乌冲突。白俄罗斯和俄罗斯是全球最大的钾肥生产国,如果冲突解决,针对两国的制裁解除,两国钾肥生产企业是否会增加产能从而冲击现有的价格体系?毕竟白俄罗斯近两年钾肥产能是明显下降的。

个人认为,因两国供应增加导致钾肥价格大幅下降的可能性是没有的。毕竟不久前白俄罗斯与俄罗斯化肥生产商正协商将钾肥产量减少10%-11%,以达到提振钾肥价格的目的。而我国此前自两国进口的钾肥也没有过中断,不太可能出现供应激增的情况。反倒是全球新开拓的钾肥产能,其选矿、物流成本都将高于当前项目,长期钾肥价格还是稳中有升的概率大!@股吧话题 @东方财富创作小助手 @亚钾国际

#【有奖】纵论钾肥行业,探讨企业出海寻钾之路##社区牛人计划#

本文作者可以追加内容哦 !