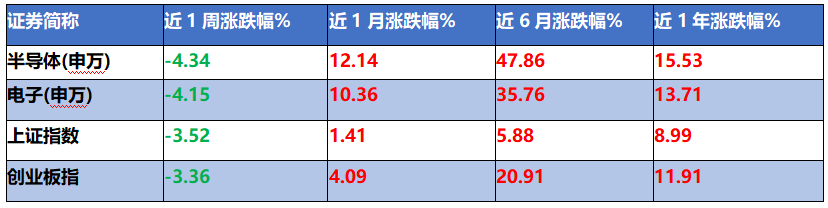

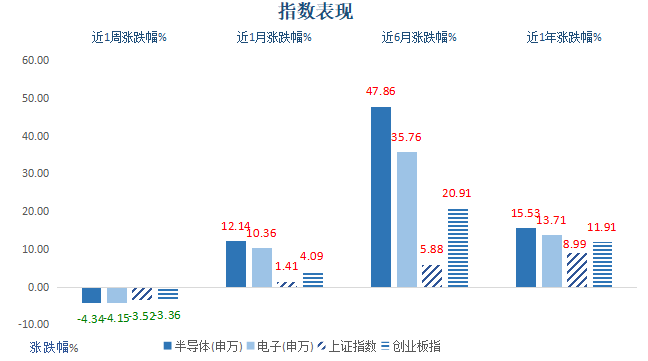

回顾上周(11.11-11.15)的市场表现,上证指数下跌3.52%,创业板指数下跌3.36%,申万半导体指数下跌了4.34%,申万电子指数下跌了4.15%。相较之下,申万半导体指数跑输上证指数0.82个百分点,半导体板块整体表现差于大盘。

(来源:Wind,近1周涨跌幅:2024.11.11-2024.11.15;近1月涨跌幅:2024.10.15-2024.11.15;近6月涨跌幅:2024.05.15-2024.11.15;近1年涨跌幅:2023.11.15-2024.11.15)

接下来我们一起来回顾下,上周半导体板块发生了哪些大事。

【半导体大事件】

1、芯片巨头断供国内厂商,或刺激半导体国产化发展

近日有消息称,某芯片生产巨头已经宣布自11月11日起,暂停向中国大陆AI/GPU客户供应所有7纳米及更先进工艺的芯片。(来源:观察者网,20241111)

短期来看,这一决策对中国大陆AI和GPU公司来说可能会产生冲击,导致其生产成本增加和产品上市时间延长。但是长远来看,该公司的断供行为反而可能为中国大陆芯片产业带来新机遇。未来中国大陆的芯片设计公司可能要在国内需要寻找新的芯片代工厂,这可能催化产业供应链的重组,或有助于促进本土芯片产业链上下游协同发展。往后看,随着中美科技竞争加剧,我国半导体行业有望形成更具韧性和竞争力的产业集群,以有效应对全球市场波动和外部竞争。

2、日本斥资10万亿投入芯片产业,半导体行业扩张再加码

11月11日,日本政府宣布将在2030财年之前为芯片行业提供至少10万亿日元的支持,以加强对芯片供应链的控制。(来源:半导体芯闻,20241112)

宏观来看,当前不止日本在对芯片产业加码,韩国、越南、荷兰等国也在大力投资发展本国的芯片产业。这主要是因为人工智能技术的蓬勃发展推动了各行业对芯片的需求急剧增长。以汽车行业为例,传统燃油车通常需配备约400颗芯片,而随着汽车智能化趋势的加强,新能源汽车所需的芯片数量已跃升至2000颗以上。(来源:懂车帝,20240622)展望未来,据SEMI预测,到2030年全球半导体和代工市场销售额将可能达到1万亿美金,同时芯片晶体管数量也有望达到1万亿个,行业成长空间广阔。(来源:钛媒体,20241010)所以我认为存储、代工、制造设备等芯片产业链的各个环节均有望迎来新一轮升温。

3、韩国半导体巨头扩建HBM封装产线,HBM芯片市场仍然可观

11月12日,韩国半导体巨头与当地政府签署备忘录,宣布将改造其位于首尔附近的半导体制造工厂,用于扩建HBM封装产线。(来源:财联社,20241113)

具体来看,由于HBM芯片在人工智能计算中发挥着重要作用,因此其需求量或将持续攀升,未来成长潜力较大。数据显示2023年全球HBM芯片市场销售额已经达到了17.67亿美元,预计2030年可能将达到513.6亿美元,2024-2030年期间的年复合增长率或达54.3%。(来源:恒州智博,20241023)而封装是半导体制造过程中的关键阶段,其生产线扩建将有助于HBM产能的提升。展望未来,随着AI技术的不断发展和应用领域的不断扩展,HBM芯片的市场需求将不断增加,包括封装在内的各环节优秀企业均有望迎来业绩增长。

【宏观市场观察】

上周A股市场出现震荡,但我们认为不必过于担忧,短期市场可能震荡,但调整空间或有限。从数据上看,10月份我国全国规模以上工业、全国服务业生产指数、社会消费品零售总额、全国就业率等主要经济指标回升明显,经济走势显现出向好趋势,国民经济运行稳中有进。同时,中国10月货币供应量最新数据出炉,我国M2同比增长7.5%,超过市场预期的7%,M2供应量的增加或将进一步促进资本流动加速,有助于提升A股市场活跃度。(来源:金十数据,20241115)考虑到12月政治局会议与中央经济工作会议在即,市场或逐步酝酿新一轮政策预期。中长期来看,国内一揽子增量政策的实施有望稳定经济,提振市场信心,外部环境不确定性逐步减弱后,A股将回归经济基本面影响,随着政策效果显现,经济企稳回升,A股中长期向上的确定性或仍较强。

【板块投资观点】

产业层面,受益于人工智能和国产替代双重驱动,半导体行业延续复苏态势,三季度营收、净利润实现同比增长,库存周转情况持续改善。截止11月8日,申万半导体行业指数年内累计上涨30.07%,跑赢同期沪深300指数10.46个百分点。(来源:东莞证券,20241114)展望后市,我们认为可以继续关注AI创新与国产替代两条主线,一方面,AI带来的半导体硬件增量机遇显著,以算力芯片、存储、先进封装为代表的领域成长潜力巨大;另一方面,外部限制之下半导体设备、智能手机核心零部件的国产替代进程有望加速,技术突破有望带来行业全新增量。

【关联产品】

$银华集成电路混合A(OTCFUND|013840)$

风险提示:

方建履历:博士学位。曾就职于北京神农投资管理股份有限公司、南方基金管理股份有限公司,2018年5月,加入银华基金。现管理基金:银华智荟内在价值灵活配置混合发起式A(2018.6.20起)、银华乐享混合A(2021.6.22起)、银华集成电路混合A/C(2021.12.8起)、银华新锐成长混合A/C(2022.3.31起)、银华乐享混合C(2022.5.16起)、银华智荟内在价值灵活配置混合发起C(2022.7.21起)、银华惠享三年定开混合(2023.12.5)。

本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。基金有风险,投资须谨慎。本页面产品由银华基金管理股份有限公司发行与管理。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。市场有风险,投资须谨慎。基金是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:本基金选择将部分基金资产投资于港股通标的股票,或选择不将基金资产投资于港股通标的股票,基金资产并非必然投资港股通标的股票。基金资产投资港股通标的股票可能使本基金面临港股通交易机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险(港股市场实行T+0回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比A股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险(在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等。具体详见基金招募说明书中“风险揭示”章节。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、本基金由银华基金管理股份有限公司依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。本基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网http://eid.csrc.gov.cn/fund和基金管理人网站www.yhfund.com.cn进行了公开披露。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

本文作者可以追加内容哦 !