AppLovin可以说是今年表现最好的股票之一了。从年初至今,股票一路高歌。但是,面对如今如此高昂的估值,有外国分析师认为,真的太贵了!

作者:KM Capital

AppLovin股价在不到两个月的时间里翻了一倍多,最新的财报是一个巨大的催化剂。

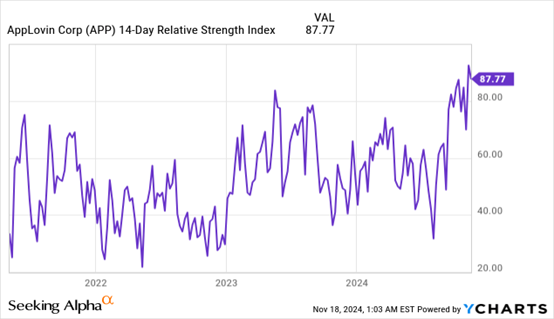

尽管第三季度表现强劲且盈利能力扩大,但对于一家TTM收入为43亿美元的公司来说,1000亿美元的估值太高了。哪怕是在不同激进情景下的折现现金流分析清楚地表明了高估。股票严重超买,14天相对强弱指数(RSI)接近90。第三季度的财报令人印象深刻,但随着未来期间的比较基数迅速增长,收入增长将不可避免地停滞。此外,与基准的比较表明,进一步扩大盈利能力的潜力非常有限。

基本面分析

在第三季度财报发布后,APP的股价在过去几周内飙升了73%。股票极度超买,14天RSI指标为87.8,表明FOMO因素非常强烈。上涨势头急剧降温的风险大幅增加了。

AppLovin的第三季度财报无疑表现强劲,但市场可能反应过度了。收入同比增长了稳健的38.6%。根据损益表,AppLovin的营业利润率同比增长了一倍以上,从21.6%增长到44.6%。盈利能力的扩大令人印象深刻,但也应该公平地提到,改善的很大一部分原因是研发收入比率从18.4%下降到12.5%。

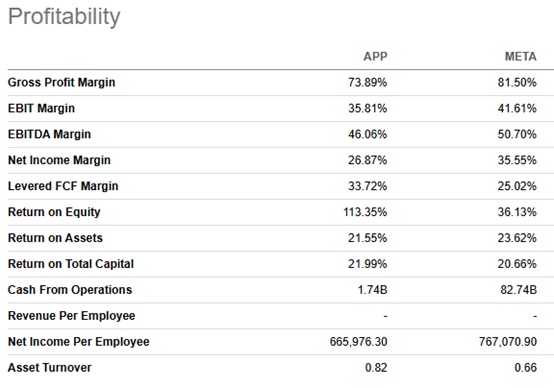

这里并不是想贬低AppLovin在激进扩大盈利能力方面的成功,但有强烈迹象表明,盈利能力扩大的潜力接近其最高水平。与基准进行比较总是有用的。目前全球数字广告市场最大的两个玩家是谷歌和Meta。而Meta或许是AppLovin更合适的基准,因为谷歌的业务更加多元化,并且在研发和资本支出上非常激进,这显著影响了其盈利能力。

下面的比较向我们展示了AppLovin的大多数盈利比率已经非常接近Meta的了。虽然AppLovin有很大的潜力,但很难期望其盈利指标会超过Meta的。Meta通过拥有数十亿用户的最受欢迎的社交平台,主导着社交媒体,并且只需销售新功能,如“验证蓝勾”,就能解锁新的收入流。因此,AppLovin的盈利能力扩大动态将在未来几个季度开始减速。

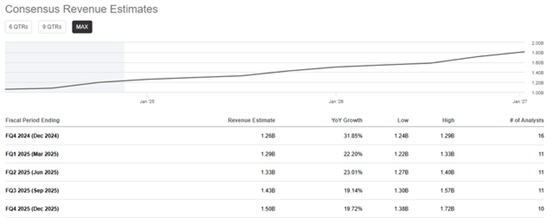

此外,随着之前季度的比较数字变大,增长率将不可避免地减速。根据季度共识预期,未来几个季度的同比增长率将显著减速。

尽管第三季度财报强劲,但不可避免的收入增长减速和盈利能力扩大潜力的峰值并不为继续上涨提供理想的基础。股票严重超买,这为未来股价走势增添了更多悲观情绪。

估值分析

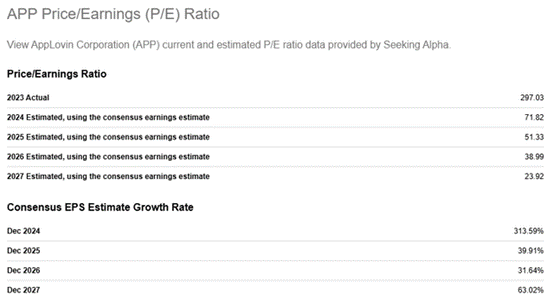

AppLovin的前瞻性市盈率轨迹看起来不错,预计到2027财年将迅速收缩。另一方面,共识预期每股收益增长将在2025-2026财年保持在每年30%以上。这是一个相当激进的假设,但更激进的是,预计EPS增长将在2027财年翻倍至63%。这种波动的原因是共识中包含的分析师样本。其中只有一位分析师涵盖了2027财年的预测,这使得它不太具代表性。因此,预计的市盈率收缩可能过于乐观。

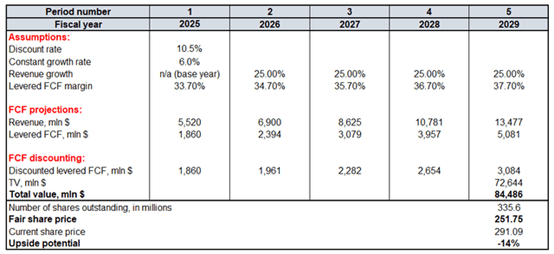

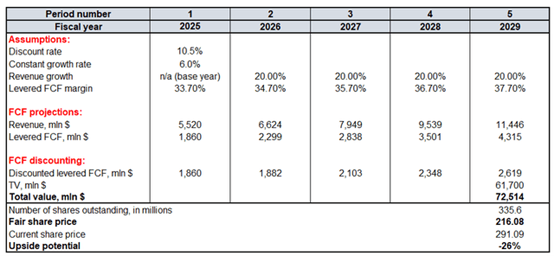

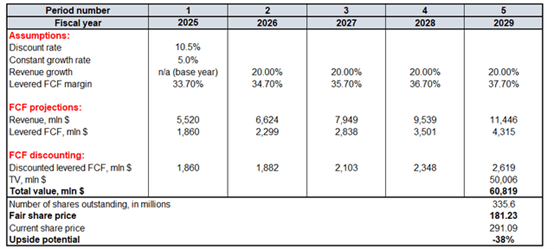

不同情景下的折现现金流模型将有助于构建关于AppLovin估值的更清晰画面。所有情景的基础年收入假设都将是55.2亿美元,这是共识对2025财年的预测。TTM杠杆自由现金流利润率为33.7%,这是另一个基础年假设,每年将扩大一个百分点。AppLovin的WACC为10.5%。这些假设对所有情景都是恒定的。

重点是调整收入增长率和恒定增长率,因为这些假设是对任何DCF影响最大的。首先,6%的恒定增长率是作者能给AppLovin DCF项目的最高值。此外,还加入了一个非常激进的25%的收入复合年增长率,为期五年,这是CEO Adam Foroughi预期范围的中点。这是在财报电话会议中分享的。预计25%的收入复合年增长率和6%的恒定增长率的情景非常激进。尽管如此,即使在这种情况下,公平的股价也比上一次收盘低14%。

第一种情景非常激进,AppLovin很难实现这些增长预测。对于第二种情景,仍然加入激进的6%恒定增长率,但到2029财年的收入CAGR为20%。第二种情景仍然很激进,公平的股价是216美元。

最后一种情景将保持相同的20%收入CAGR,用于2025-2029财年,但恒定增长率更为保守,为5%。在第三种情景下,公平的股价是-38%,这将是最坏情况预测。

总之,股票严重高估。第一种情景是不现实的,但即使在这种夸张的情景下,股票也高估了14%。AppLovin的公平股价在200美元左右,这在第二和第三种情景之间。

缓解因素

情绪和FOMO因素在短期内至关重要,甚至可能超过一些基本面问题和高估。即使在盈利后股价飙升之后,也没有出现大规模抛售,这意味着投资者并不急于获利。市场的乐观情绪可能会进一步推动股价上涨,特别是考虑到过去十二个月620%的涨幅。

由于AppLovin的软件利用了AI功能,如果有新的积极的AI相关头条新闻,股票可能会继续上涨,这些新闻哪怕与公司的业务没有直接关系。例如,本周英伟达的财报发布可能会使市场对所有具有AI敞口的公司的前景更加乐观。

公司管理层在与投资者沟通时,对他们的预测非常激进。他们分享了AppLovin未来几年可以实现20%到30%的收入复合年增长率的预期。这是一个非常大胆的声明,埃隆·马斯克的例子告诉我们,投资者喜欢这样有魅力和勇敢的领导者,这可能是APP的另一个积极催化剂。

总结

股票被高估,超买,其盈利能力扩大潜力接近最大潜力。

$Apple Inc Notes 2025(NASDAQ|AAPL25)$

本文作者可以追加内容哦 !