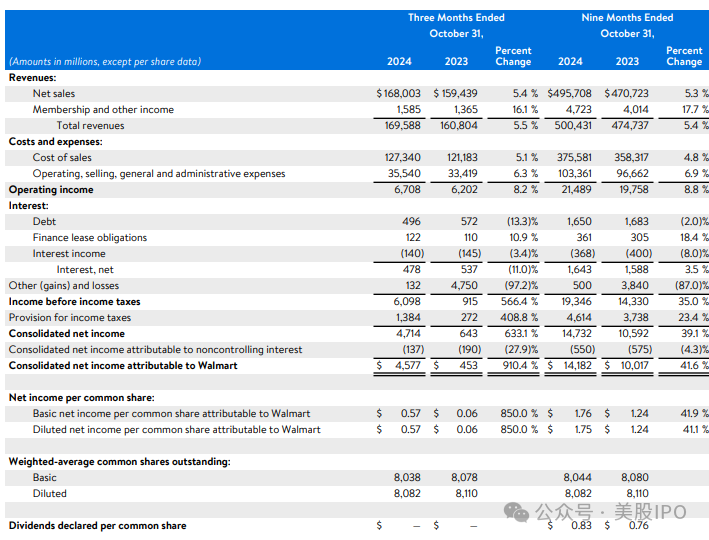

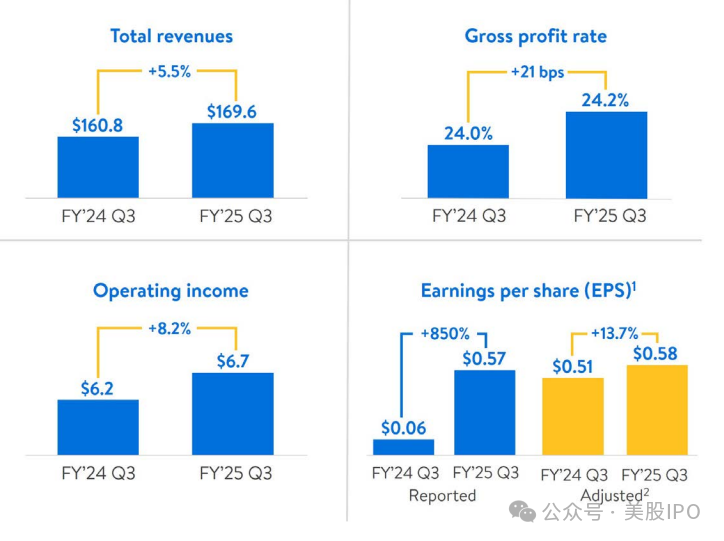

沃尔玛三季度营收同比增长5.5%至1696亿美元,预期1675亿美元,三季度经调整每股收益同比增长14%至0.58美元,预期为0.53美元。

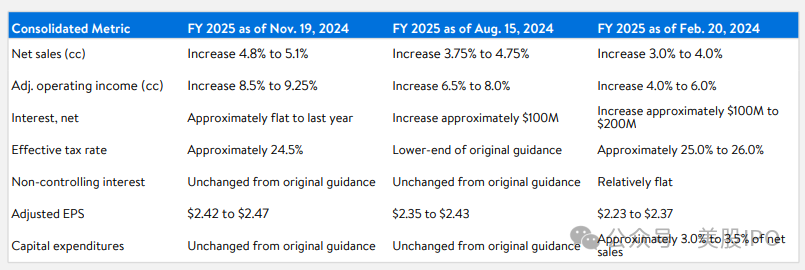

三季度,沃尔玛营收、利润继续实现强劲增长,今年以来第三次上调全年营收指引,预计假日购物季将延续增长势头。

11月19日晚间,美国零售巨头沃尔玛公布了截至10月31日的2025财年第三财季(自然年2024年三季度)的业绩报告。

1)主要财务数据:

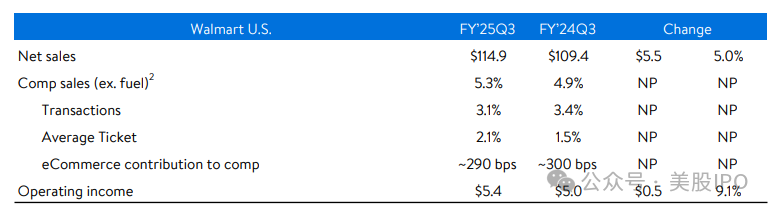

2)主要业务营收数据:

3)业绩指引:

财报显示,与去年同期相比,顾客访问沃尔玛美国商店和网站的次数更多,而且往往消费更多。沃尔玛美国交易量同比增长3.1%,平均票价同比增长2.1%。

沃尔玛总裁兼首席执行官Doug McMillon评论称:

“我们的季度表现强劲,延续了增长势头……美国店内销量增长,门店提货加快增长,门店配送的增速甚至更快。”

财报公布后,沃尔玛美股盘前拉涨近4%。

高收入家庭消费意愿强,杂货品类稳健增长

财报显示,沃尔玛美国业务的增长主要是受客流量增加和平均票价上涨推动的。

细分业务看,沃尔玛美国的电商销售额增长了22%,这得益于门店自提和送货服务,美国Walmart Connect的广告及其在线业务也实现了26%的同比增长;会员收入也实现了两位数的增长。

分群体看,沃尔玛在所有产品类别和收入群体中均取得了增长,其中高收入家庭对业绩的贡献最大。

分品类看,三季度,约占美国沃尔玛总销售额60%的杂货类别的销售额实现中个位数的同比增长,报告称以储藏食品为主的“食品单位达到了四年来的最高水平。

其次,个护和家清产品的销售额也有所增长。由于沃尔玛今年年初推出了BetterGoods等新产品线,其自有品牌渗透率上升了80个基点。在药房处方增加的带动下,沃尔玛美国健康和保健业务三季度的销售额也增长了十分之一。

不过,由于消费者整体仍持谨慎态度,日用百货品类的销售仍然疲软,销售额以低个位数增长,但已连续两季度实现同比增长。沃尔玛首席财务官John David Rainey对此表示,在更大的优惠力度出台前,消费者不会放弃谨慎购买的立场。

平价策略仍是杀招,未来关税压力或推高商品售价

沃尔玛优异的业绩表现,主要还是得得益于价格优势。

高盛分析师Kate McShane在业绩公布前向媒体表示,沃尔玛拥有价格优势,其“一篮子食品”的平均价格和同行相比要便宜约10%至12%;LSEG消费者研究总监Jharonne Martis也表示,沃尔玛的平价策略甚至已经“给亚马逊带来很大的竞争压力”。

不过,随着特朗普即将上任美国总统,沃尔玛首席财务官Rainey指出,加征关税的政策可能会导致沃尔玛涨价,但现在还无法确定哪些商品可能会变得更贵。

Rainey同时补充道,沃尔玛销售的商品中约有三分之二是在美国制造、生产或组装的,这部分商品的关税风险会有所降低。与此同时,与其他零售商一样,沃尔玛一直在努力实现进口商品多元化。Rainey表示:

“我们从未想过涨价,我们的口号是‘天天低价’。但对于消费者来说,可能会出现价格上涨的情况。”

此外,沃尔玛在Walmart等会员模式及其广告业务Walmart Connect方面的创收成果也不错。

本季度,受商店提货交付和市场销售增长的推动,沃尔玛全球电商销售额总体增长了27%,会员和其他收入同比增长16.1%,达到15.9亿美元,广告业务则增长了26%。

高盛的McShane分析表示:

“投资者对沃尔玛一直寻求其他收入来源很认可......(他们)认为这些收入来源是增长更快、利润率更高的业务,从长远来看,应该能为公司带来更好的盈利能力。”

$标普500ETF(SH513500)$$纳指100ETF(SH513390)$$沃尔玛(NYSE|WMT)$

文章来源:美股研究社

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !