撰稿|行星

来源|贝多财经

近日,中国瑞林工程技术股份有限公司(下称“中国瑞林”)在上交所主板的IPO审核状态已于近日变更为“提交注册”,同时更新了招股书(注册稿),补充披露了2023年全年及2024年上半年的财务数据。

公开信息显示,中国瑞林的上市申请于2022年7月5日获得上交所受理,在经历一轮审核问询后,于2024年1月获上市委会议通过。如今获得注册申请批准的中国瑞林,距成功上市仅差临门一脚。

不过,中国瑞林推进上市进程的道路上,依旧潜藏着核心业务增收不增利、关联方交易频繁等诸多不确定因素,能否如愿完成上市计划,尚需进一步考证。

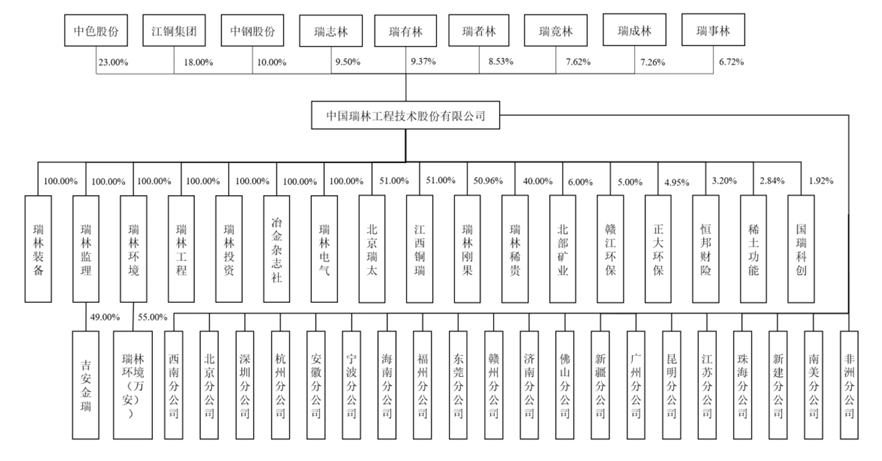

一、股权分散,大股东关联交易频繁据招股书介绍,中国瑞林是一家工程技术公司,主要为境内外有色金属采矿、选矿、冶炼、加工产业链客户提供包括工程设计咨询、工程总承包、装备集成在内的工程技术服务,业务还延伸到了环保、市政等领域。

根据中国勘察设计协会2024年9月公布的数据,中国瑞林的工程项目管理营业额位列第37名,工程总承包营业额位列第94名;境外工程项目管理营业额位列第29名,境外工程总承包营业额位列第25名。

中国瑞林的股权较为分散,截至本次IPO前并无控股股东和实际控制人,前三大股东中色股份、江铜集团及中钢股份分别持有该公司23%、18%和10%的股份,瑞志林、瑞有林、瑞者林等六家员工持股平台共计持股49%。

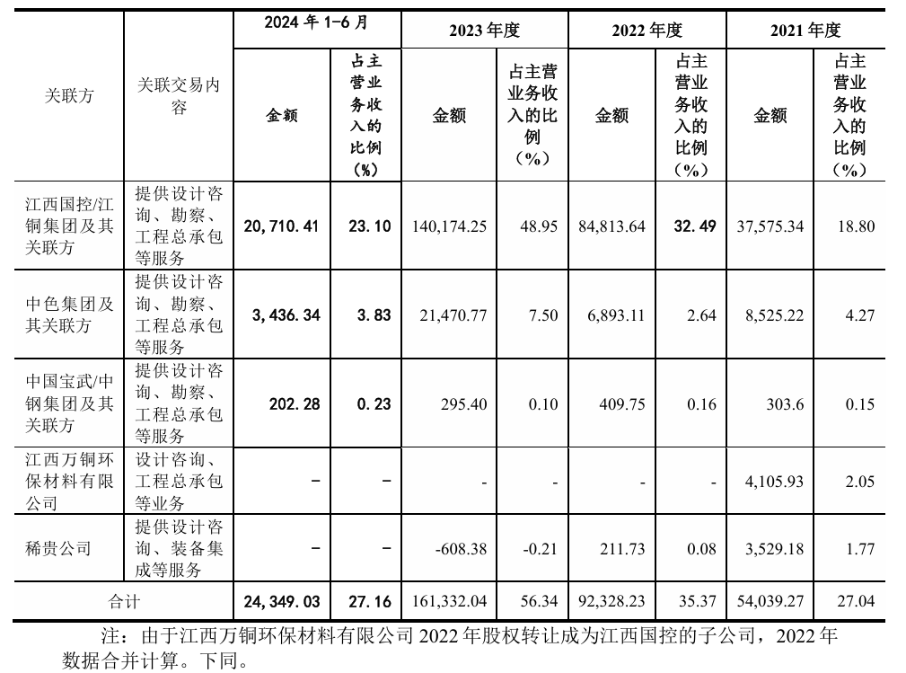

值得注意的是,中国瑞林与前三大股东保持着密切的业务往来,2021年、2022年、2023年度和2024年上半年,其重大关联销售交易金额分别为5.40亿元、9.23亿元、16.13亿元和2.43亿元,占主营业务收入的比例逼近30%。

其中,中国瑞林与江西国控/江铜集团的关联交易规模最为显著,交易金额由2021年的3.76亿元增至2023年的14.02亿元,占比也由18.80%扩大至48.95%;2024年上半年,二者的关联交易金额为2.07亿元,以23%的占比稳居首位。

关联方与关联交易问题也引起了监管层的关注,上交所在问询函中要求中国瑞林说明关联方及关联交易披露的完整性和准确性、关联交易价格的公允性、关联交易的必要性和合理性、开展业务是否依赖于主要股东等问题。

中国瑞林则在回复函中强调,该公司向关联方的采购均出于真实的业务需要,具有真实的交易背景,且交易价格均参照市场或公司报价标准,大多采用招投标的形式进行,不存在对股东或关联方的利益输送。

2023年上半年中国瑞林与江铜集团等股东销售收入占比上升,主要系江铜国兴(烟台)铜业有限公司搬迁新建18万吨阴极铜节能减排项目于2023年6月进入点火试生产阶段,确认收入的8.19亿元占比较大所致。

因此,中国瑞林认为其收入和经营收益主要来源于非关联方,且获取订单主要依靠自身的业务优势,对江铜集团等主要股东不存在依赖性。

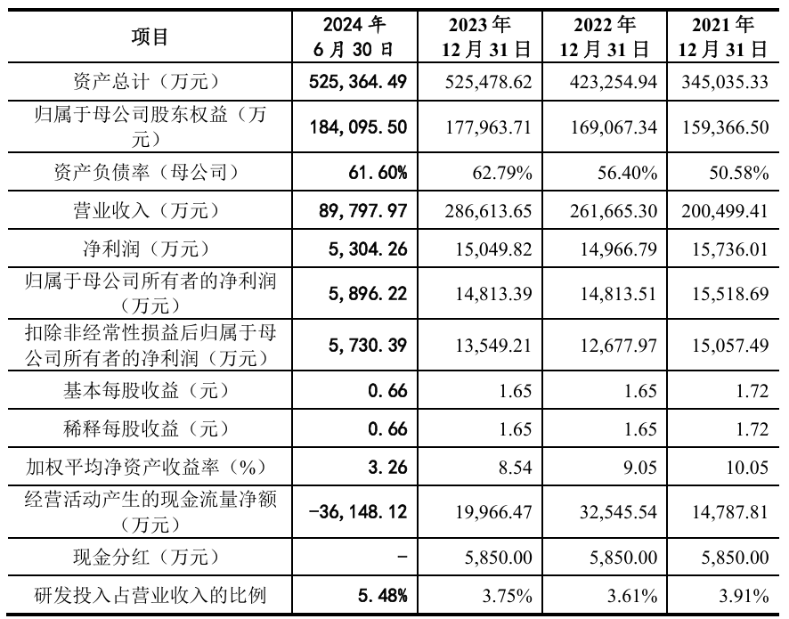

二、毛利走低,营收与利润均存波动2021年、2022年、2023年度和2024年上半年(同“报告期”),中国瑞林分别实现营业收入20.05亿元、26.17亿元、28.66亿元和8.98亿元,整体呈上升态势,但收入增速已由2022年的30.51%减缓至2023年的9.53%。

与此同时,中国瑞林同期内的归母净利润分别为1.55亿元、1.49亿元、1.50亿元和5896.22万元,扣非后净利润分别为1.51亿元、1.27亿元、1.35亿元和5730.39万元,“增收不增利”的情况已持续三年有余。

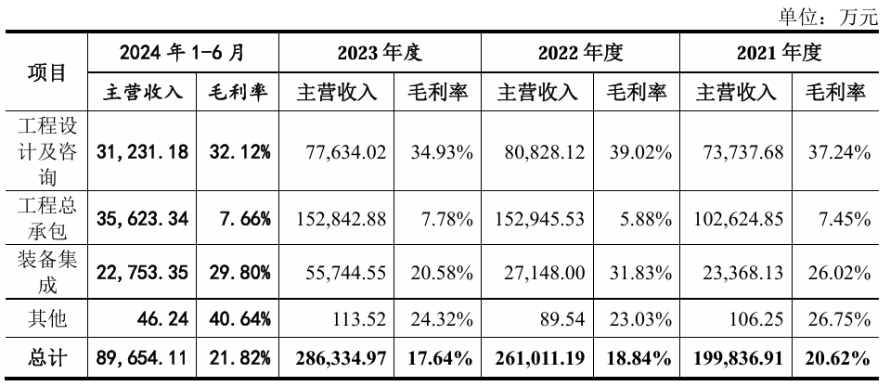

按照业务类型进一步划分可知,工程总承包业务的收入占中国瑞林主营业务收入的半壁江山。但该项业务的收入规模自2022年实现15.29亿元后便陷入停滞,2024年上半年的收入更是仅为3.56亿元,占比降至39.73%。

而被中国瑞林视为核心业务的工程设计业务,2021年至2023年的收入分别为7.37亿元、8.08亿元和7.76亿元,业绩成长性并不算显著,占主营业务的比例也由2021年的36.90%降至2023年的27.11%,呈持续下滑态势。

此外,由于工程总承包业务的议价空间相对有限,报告期内该项业务的毛利率分别为7.45%、5.88%、7.78%和7.66%。对于2022年毛利率的骤降,中国瑞林在招股书中将原因归咎于相关主要项目当期毛利率较低。

受主要业务毛利水平有限的影响,叠加设备采购成本增加等不利因素,中国瑞林的主营业务毛利率也由2021年的20.62%降至2023年的17.64%,两年时间减少了2.98个百分点,成为其盈利不振的主要原因。

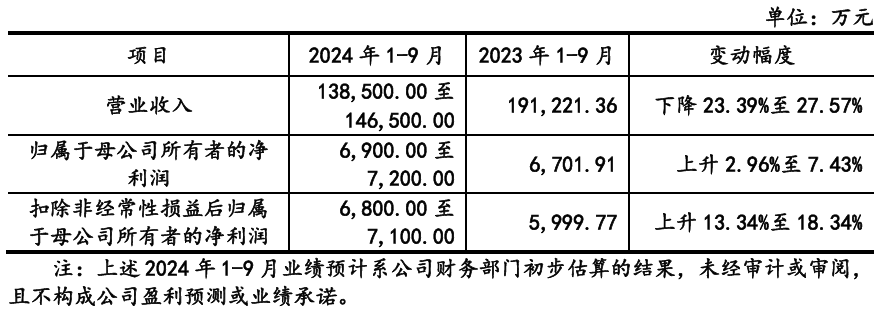

不过,中国瑞林预测其2024年前三季度将实现归母净利润6900万元至7200万元,较2023年同期的6701.91万元上升2.96%至7.43%;扣非后净利润为6800万元至7100万元,亦同比增长13.34%至18.34%。

但中国瑞林的收入预计将由2023年前三季度的19.12亿元下滑至2024年的13.85亿元至14.65亿元,降幅约为23.39%至27.57%,由“增收不增利”转向“增利不增收”,业绩仍存在一定的波动。

中国瑞林解释称,2024年会出现此类情况,主要是其收入规模基数较大、毛利率相对较低的总承包业务出现较大幅度下降,同时毛利率相对较高的公司自有技术装备集成业务收入增长较快造成的。

如果剔除单个金额较大总承包项目的影响,中国瑞林的收入规模实际较2023年同期不存在重大差异。该公司补充表示,随着订单数量的增长,毛利率相对较高的装备集成业务占营业收入比重将逐步提升,从而拉动公司的整体盈利水平。

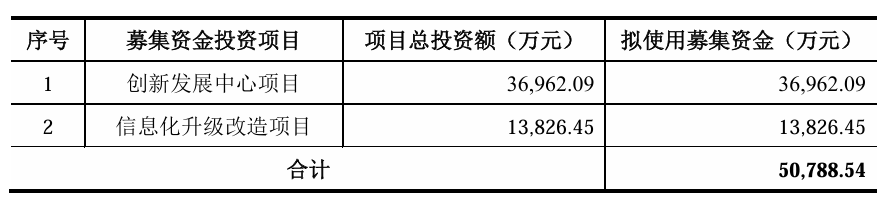

三、现金充裕,账面不缺钱仍要募资本次冲刺上市,中国瑞林计划募资5.08亿元,其中3.70亿元计划投向创新发展中心项目,1.38亿元用于信息化升级改造项目。而创新发展中心项目拟在新建创新发展中心大楼、引进设备与人才的基础上建设专业工程技术研究中心。

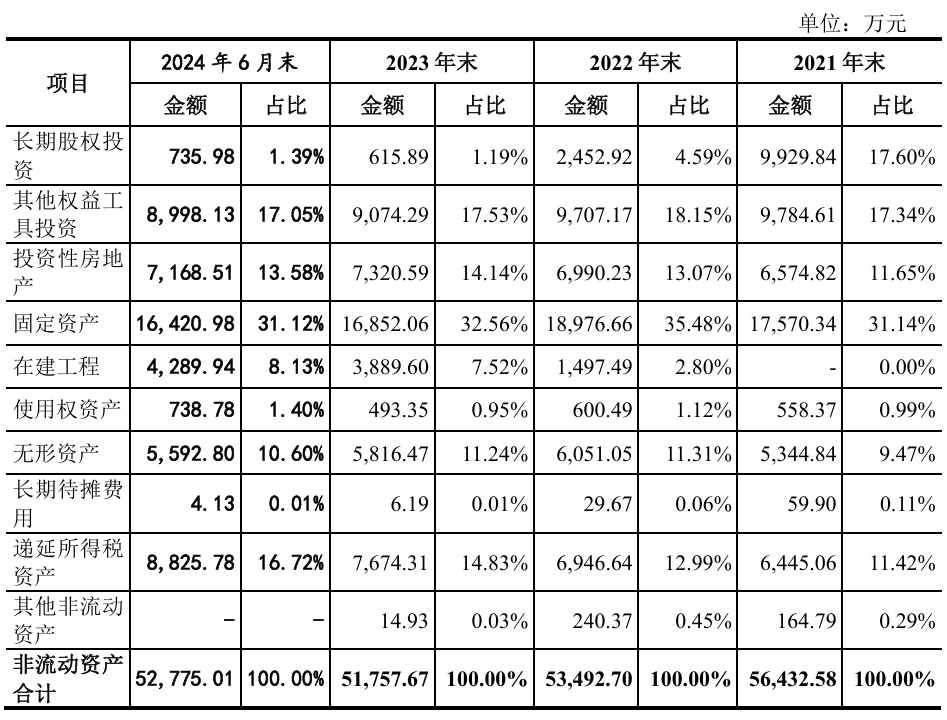

简而言之,中国瑞林计划将募资金额中的七成用于建楼。但需要指出的是,截至2024年6月末,该公司的非流动资产中还有高达7168.51万元的投资性房地产,系该公司部分用于出租的自有房产形成,另有4289.94万元的在建工程。

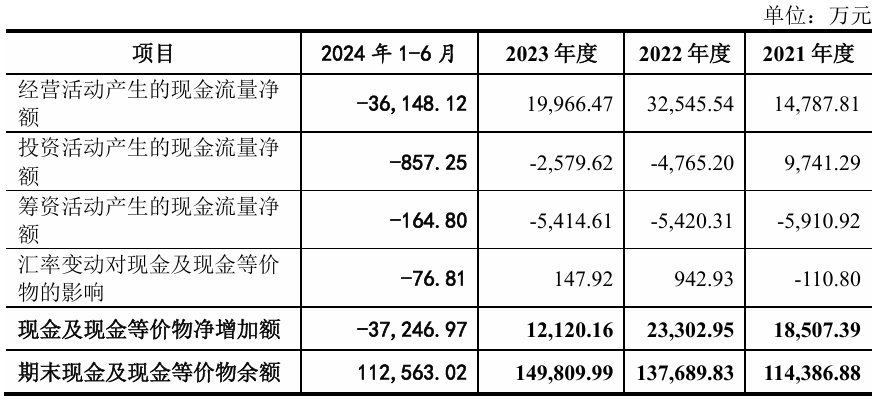

再看中国瑞林的资产质量,该公司截至同期末的货币资金为11.63亿元,占流动资产的比例为24.62%,现金获取能力较强;且其大多货币资金均被用于银行存款,仅在2024年上半年就获得了1293.72万元的利息收入。

中国瑞林现阶段的资产总额已达到52.54亿元,而负债总额为34.06亿元,截至6月末的短期借款仅为923万元,经营压力较小。虽然该公司2024年上半年的现金流出现净减少,但其期末现金及现金等价物余额仍达11.26亿元。

另据中国瑞林透露,其截至6月末的在手订单为57.69亿元,在手重大合同主要为政府、事业单位和国有背景企业的大型项目承担工程总承包、提供装备集成业务,该笔交易履行完成后,还将进一步对其资金链起到提振作用。

此外,中国瑞林在2021年至2023年期间各进行了5850万元的现金分红,占其同期净利润的三成以上。继续往前追溯,该公司2019年、2020年的分红金额分别为5400万元和5850万元,五年时间共计分红2.88亿元。

对于分红金额的具体去向,中国瑞林在回复函中称其317名个人股东通过6个员工持股平台持有49%的股权。据此计算,2020年至2022年期间上述个人股东享有的分红总额均为2866.50万元,平均每名个人股东分红金额不超过9.01万元。

无论从哪个角度看,现有资金充裕、股东分红大方、手握可出租自有房产的中国瑞林都谈不上“缺钱”,那么坚持募资建楼究竟用意何在?恐怕只有中国瑞林自身最为清楚。

本文作者可以追加内容哦 !