AI基础设施包括三大核心要素:1)算力,例如英伟达的GPU、英特尔的CPU、AI加速卡等,用于处理海量的数据;2)存力,比如DRAM、NVMeSSD、HBM等各类存储介质,为AI提供数据支撑;3)运力,负责数据在算力和算力、存力和存力、算力和存力之间的传输,在算力和存力快速发展的同时,对运力提出了更高的要求,需要更多的互连芯片为AI基础设施提供强大的运力,以实现更快、更稳定的数据传输。上周咱们研究的博通,其产品在算力、运力都有涉及,本周研究的是科创板上市且在业内乃至国际上比较知名的内存接口芯片——澜起科技。

公司简介

澜起科技由美国华人杨崇和博士和Stephen Kuong-Io Tai(戴光辉)于2004年在上海联合创立;杨崇和是美国俄勒岗州立大学电子工程学硕士及博士,同时也是美国电气和电子工程师协会院士(IEEE Fellow)。1990年至1994年曾在美国国家半导体等公司从事芯片设计研发工作;1994年回国后,到上海贝岭任新产品研发部负责人;1997年,杨博士与同仁共同创建了新涛科技,产品以通信类芯片和消费类芯片为主,该公司于2001年被IDT公司高价收购。戴光辉为1971年生人,斯坦福大学电子工程学硕士毕业,在1995-2003年期间曾参与创建Marvell科技集团并担任工程研发总监一职,拥有30年的半导体架构、设计和工程管理经验。

澜起科技成立之初设有两条产品线,分别为消费电子芯片(机顶盒芯片、Wi-Fi芯片)与内存接口芯片。不过在澜起成立初期,其消费电子芯片占据强势主导地位,后随着云计算、大数据等新兴技术的快速普及,全球服务器需求增多,不断催动市场对于内存的需求,DDR技术快速发展,澜起科技的内存接口芯片业务也开始不断扩张。2017年,澜起科技进行了资产重组,将消费电子芯片业务资产整体出售给成都澜至、澜至半导体等关联企业。2018年,澜起科技主营业务仅剩内存接口芯片,占比99%以上。目前,澜起科技已经成为了全球内存接口芯片三巨头之一,同时也是少数能够提供从DDR2到DDR4内存全缓冲/半缓冲完整解决方案的企业。

在澜起科技创业历程中,英特尔对公司的影响至关重要,当时内存和CPU之间的接口领域产品的标准由英特尔主导,后测试通过了澜起科技送去的样品,英特尔便不自己研发生产,转而投资澜起科技去做。经过20年的发展和积淀,澜起已成为国际知名的芯片设计公司,目前公司核心产品内存接口芯片广泛应用于各类服务器,下游客户覆盖全球存储芯片厂商三巨头(SK海力士、三星电子、美光科技),终端客户涵盖众多知名的国内外互联网企业及服务器厂商,在全球内存接口芯片领域的竞争中处于领先地位,实现国内自主研发产品在该领域的突破。

产品、行业概况

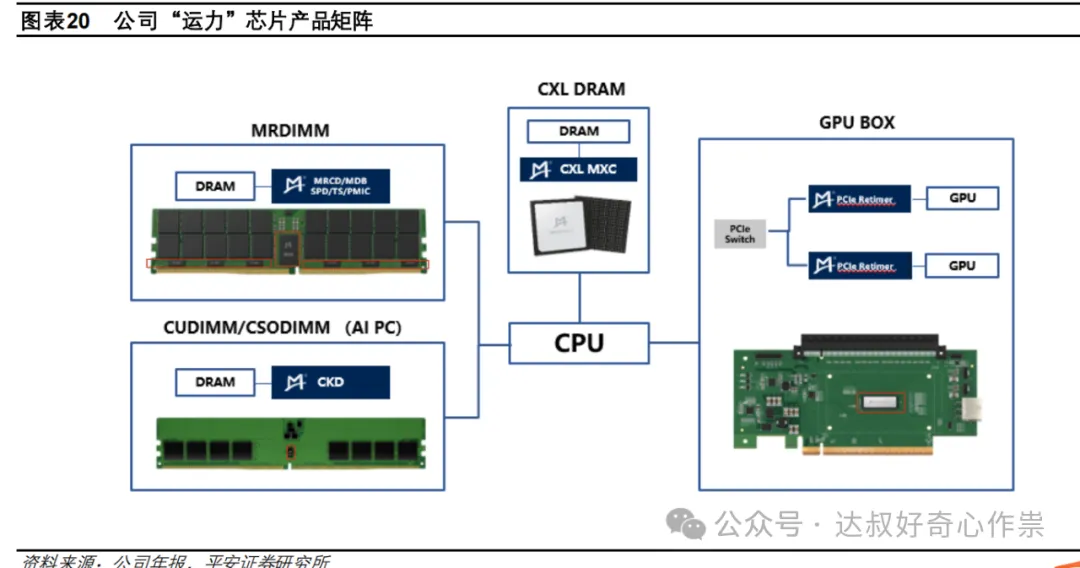

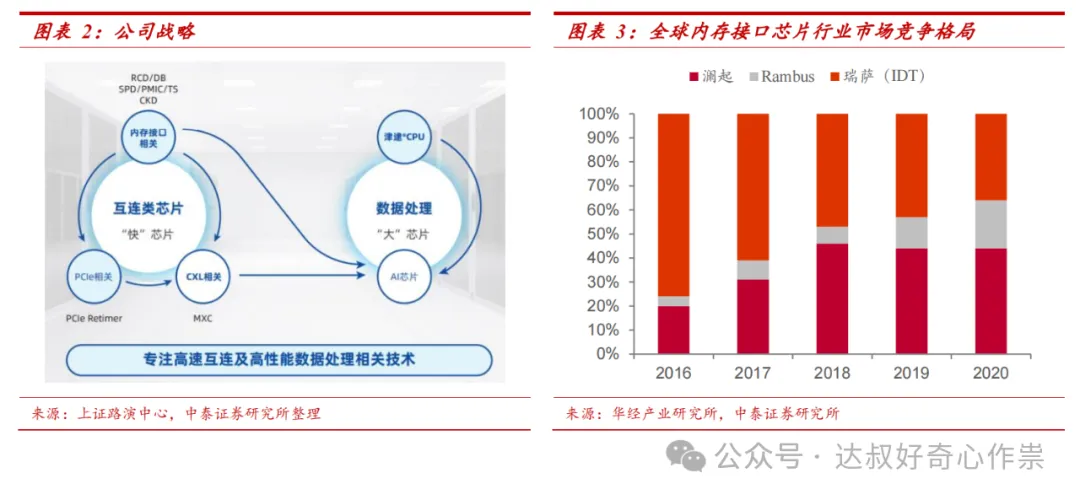

公司开始以内存接口芯片(RCD、DB)为起点,延展到计算芯片,同时向PCIe Retimer、CXLMXC、内存模组配套芯片发展,并且牵头制定DDR5内存接口芯片国际标准,巩固了公司在该领域的技术领先地位。内存接口芯片技术门槛非常高,需要经过CPU厂商、DRAM厂商、OEM厂商的认证,要和这些硬件厂商全部兼容,还要保证读写数据稳定,需要参与内存标准的制定等等。

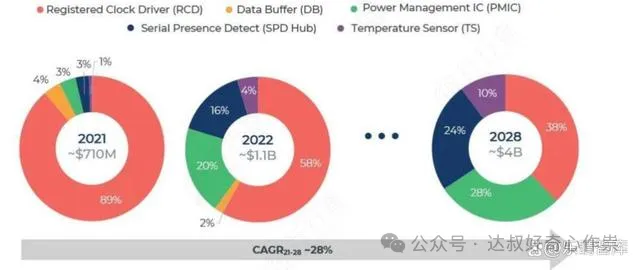

全球内存接口芯片市场呈现出快速增长的态势,根据QYResearch数据显示,2023年(RCD+DB)销售额为44亿元,预计到2030年将达到246亿元,年复合增长率为29%(2024-2030)。目前全球仅三家厂商能够推出内存接口芯片,这三家厂商分别是中国的澜起科技、日本的瑞萨电子(运营主体IDT)以及美国的Rambus,其中澜起科技科技的全球市场份额超过50%,是全球第一大内存接口芯片巨头。根据另外一家市场研究机构Yole的数据,2022年全球内存接口芯片及其配套芯片的市场规模已经达到了11亿美元,预计2028年的市场规模将大幅扩张至约40亿美元,复合年增长率预计将高达24%。

财务、估值

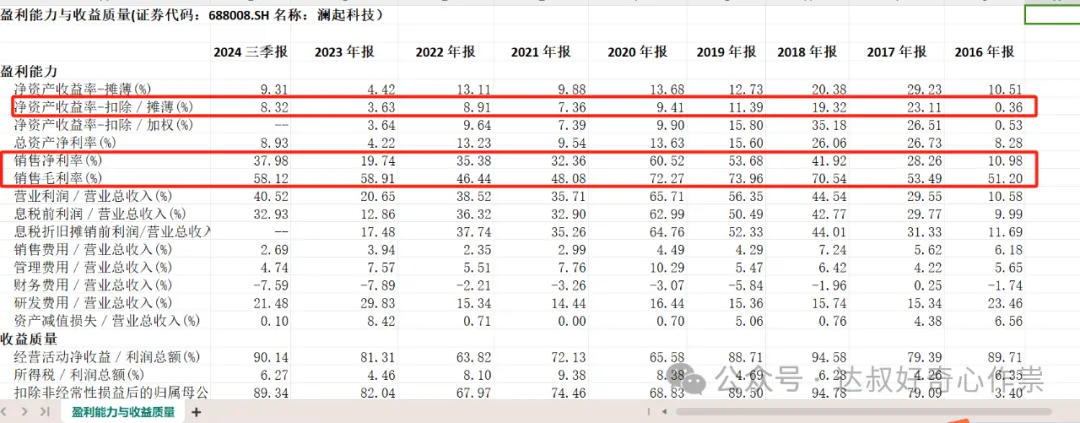

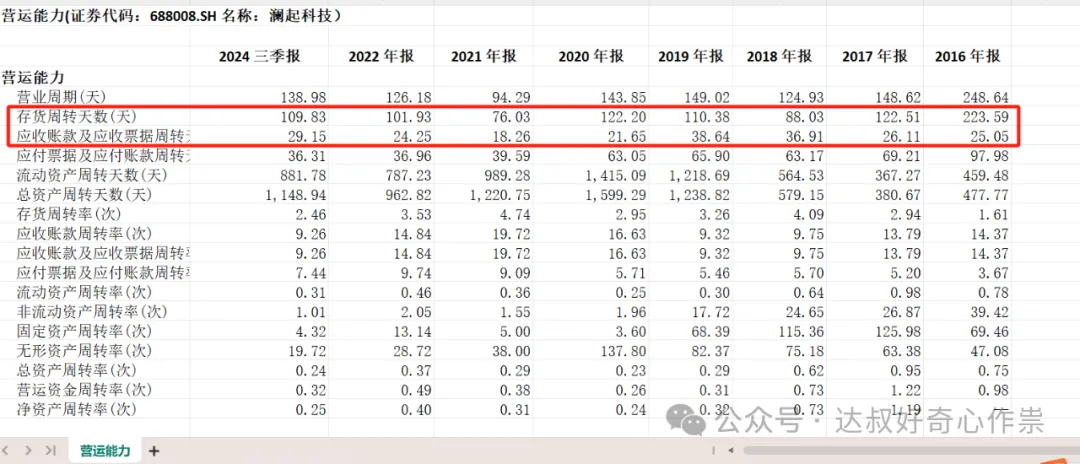

澜起科技公司整体营收由互连芯片与津逮服务器CPU组成,2023年互连芯片营收占比96%、津逮服务器 CPU占比4%,2021年Q4公司DDR5相关产品量产,因此在此之前主要是DDR4的内存接口芯片,PCIe5.0 Retimer、CKD、MRCD/MDB等新品2024年开始放量。公司内存接口芯片为基本盘,营收与DRAM迭代密切相关,2023 年,受全球服务器及计算机行业需求下滑导致的客户去库存影响,DDR4内存接口芯片与津逮CPU出货量同比下滑,2023年营收22.86亿元,同比下降38%。2024年随着服务器市场需求整体回暖及DDR5渗透率提升和子代迭代推进,2024年前三季度营收和扣非净利润分别为25.71亿和8.74亿,分别同比增长69%和461%。

2019年上市以来,公司盈利能力不大稳定,受低毛利率水平的津逮服务器平台业务营收增长影响,2021-2022年毛利率下滑至较低水平,另一方面,2023年尽管产品整体需求下滑,但由于津逮服务器平台业务营收占比下降和互连类芯片业务毛利率维稳,公司整体毛利率有所回升。受益于毛利率水平较高的DDR5内存接口芯片和AI高性能运力芯片新产品营收占比提升,2024年上半年公司互连类芯片毛利率进一步提升至62.43%,前三季度整体毛利率已经高位企稳。截止至2024年9月,公司还有88亿的金融资产(其中货币资金62亿),占比总资产78.57%,没有金融负债,尽管近5年扣除/摊薄ROE平均值为8.14%,但实际盈利能力应该会更好。公司客户群为业内知名存储芯片厂商,虽然产业链上有些劣势,需要备货和压款,但订单稳定,回款周期较为顺畅,在芯片行业乃至整个半导体行业都要好,而且大多数芯片产业链上市公司还都处于亏损状态。

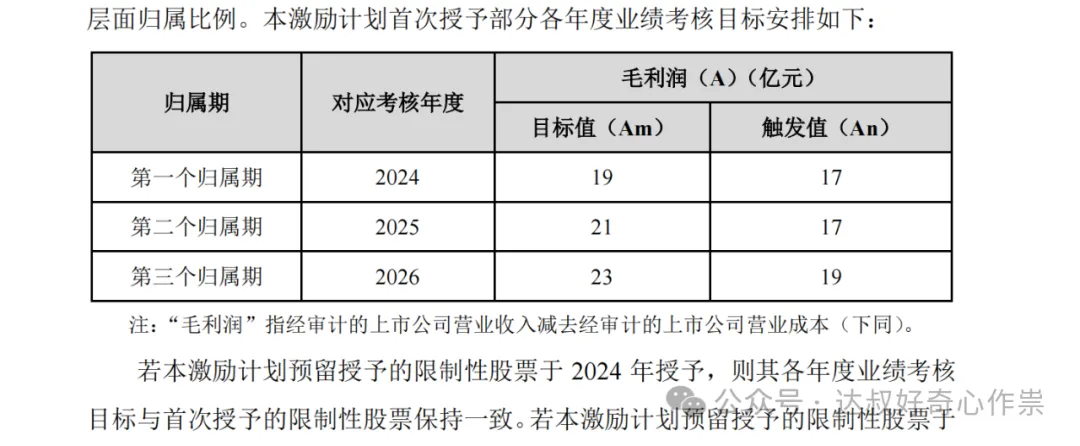

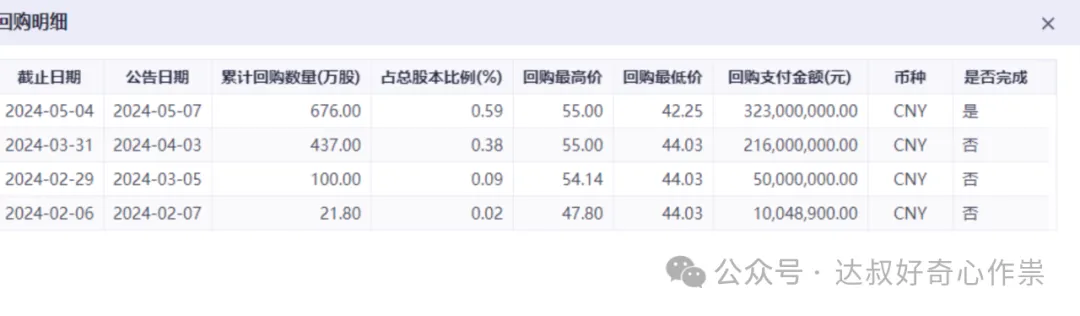

论未来市场增长空间和盈利能力,比起其它芯片标的,澜起科技都还不错且业绩稳健,但买好股票也需要有一个好的价格,当前澜起科技动态市盈率将近60倍,处于上市以来底部位置;而当前A股整个半导体行业估值为118.8倍,为近10年估值高位水平,其机会值正是63.68倍;美股芯片行业估值中位数水平也高达87倍PE,所以相较之下,澜起科技的估值还算比较低,而且业绩兑现的概率也大,假设2024年归母净利润恢复至2022年13亿的高峰记录,未来三年归母净利润只要保持26%的复合增长,届时归母净利润便可以翻倍至26亿,届时对应30倍PE,估值可以去到780亿,当前778.8亿的市值刚好符合。不过笔者有两方面比较有顾虑的:1.公司股票激励计划的业绩目标2026年的毛利润为23亿,相较24年累计增长不到22%,这是否意味着管理层对公司未来业绩增长预期是增收不增利?2.重要股东也刚减持,WLT是杨博士和Stephen Kuong-Io Tai共同控股的公司,还有国资背景中电投、外资战略投资机构英特尔也都有减持。此外,公司最近一次回购股份的平均价格为47.78元/每股(可以认为这个回购价格至少是不高的),所以考虑到安全边际,个人认为还是要继续观望。

End

$澜起科技(SH688008)$

本文作者可以追加内容哦 !