在小鹏MONA M03和小鹏P7+两大爆品,和海外出口销量居新势力第一的加持下,小鹏汽车给出史上最强的单季度交付指引,Q4有望交付87000至91000台新车。

19日,小鹏汽车公布第三季度财报:

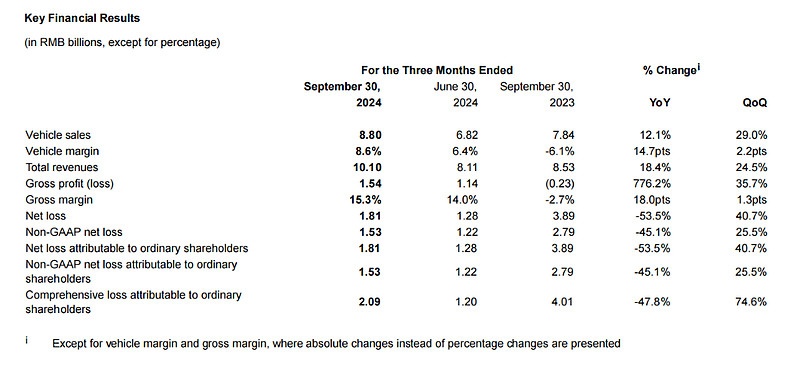

营收101.0亿元人民币,同比增长18%,预估99.1亿元人民币;

净亏损18.1亿元,而2023年同期为38.9亿元,同比收窄收窄53.5%,2024年二季度为12.8亿元;

调整后每股亏损0.81元人民币,上年同期每股亏损1.61元人民币;

第三季度总交付46533台智能电动汽车,同比增长16.3%,超额完成交付目标;

毛利率15.3%,再创单季度历史新高,同比提升18个百分点。

小鹏汽车预计,第四季度营收153亿元人民币至162亿元人民币,预计第四季度交付量87000至91000辆。

10月,小鹏汽车交付了创纪录的约24000辆汽车。尽管如此,其年销量仍落后于公司目标,前10个月共交付122478辆,不到年度目标280000辆的一半。

小鹏汽车副董事长兼联席总裁顾宏地表示:

“通过技术驱动的成本降低和销量的环比大幅增长,我们的毛利率达到历史新高15.3%,连续第五个季度实现利润率改善。我们的主要产品周期不仅将推动销量增长,还将带来健康的毛利和现金流。

这一强劲的财务基础将使我们能够继续投入人工智能技术的研发,并为客户提供优质的产品和服务。”

营收和交付量均呈现强劲增长

本季,小鹏汽车的营收和交付量均呈现出强劲增长。财报显示,第三季度小鹏汽车的总营收为101亿元人民币,其中:

来自车辆销售的收入为88亿元人民币,同比增长12.1%,环比增长29.0%;

服务及其他收入为13.1亿元人民币,同比增长90.7%;

收入的增长主要得益于交付量的增加,第三季度共交付46,533辆汽车,同比增加16.3%。

第三季度,小鹏汽车研发费用达到16.3亿元人民币,同比增长25.1%,反映出公司在新车型开发和技术创新上的持续投入。

海外出口方面,小鹏汽车销量再创新高,出口量居新势力企业第一。其中,海外销量Q3环比增长70%,占公司销量的15%。

目前,小鹏汽车销售门店639家,覆盖全国206座城市。小鹏自营充电站1557座,三季度新增259座自营站,新上线6座液冷S5超快充站。

11月7日,“全球首款AI汽车”小鹏P7+正式上市,并于当月实现量产交付。据小鹏汽车官方,新车首发搭载小鹏自研的AI天玑5.4.0、端到端大模型以及AI鹰眼智驾方案。

小鹏汽车董事长兼首席执行官何小鹏评论本季财报表示:

“我们的核心竞争力和执行力已经发生了显著的转变。M03和P7+的成功发布,标志着我们进入了一个由主要产品周期支撑的强劲增长周期。我相信未来十年将是人工智能的时代。

我有信心带领小鹏汽车成为一家全球人工智能汽车公司,并加速人工智能在出行领域的大规模应用。”

来源:华尔街见闻

$小鹏汽车-W(HK|09868)$ $港股科技50ETF(SH513980)$

(上述企业仅作行业举例使用,不作为任何具体的投资建议,投资需谨慎。)

港股科技50ETF(SH513980)所跟踪的中证港股通科技指数,前十大成份股包含美团-W、小米集团-W、腾讯控股、比亚迪股份、快手-W等;根据申万一级行业分类,前大三行业为电子、传媒、汽车,较好地代表了港股科技股。目前港股科技50ETF(SH513980)管理费率为0.15%,托管费率为0.05%,投资性价比凸显。感兴趣的朋友可以将港股科技50ETF(SH513980)加入自选。

港股科技50ETF晨星风险评级为中风险(R3),适合稳健型、积极型、激进型投资者;港股科技50ETF联接晨星风险评级为中高风险(R4),适合积极型、激进型投资者。

本文作者可以追加内容哦 !