导语

受益创新药国内放量+出海驱动增长+利好政策密集出台,创新药发展迈入新周期;

今年以来我国有37个创新药获批上市,在研新药数量跃居全球第二位。$恒瑞医药(SH600276)$$中红医疗(SZ300981)$

#前期人气股再度活跃,海能达领涨##大千生态12连板,粤桂股份10天9板# $海思科(SZ002653)$

事件驱动

11月16日,2024中国医药工业发展大会与上海国际生物医药产业周在上海举行。大会公布数据显示,“十四五”以来,我国国产创新药数量和质量齐升,共有113个国产创新药获批上市,是“十三五”获批新药数量的2.8倍,市场规模达1000亿元。

工业和信息化部统计数据显示,今年以来,我国有37个创新药、51个创新医疗器械获批上市,在研新药数量跃居全球第二位。

行业透视

一、研发热情显著提高,国产新药临床管线占比逐步攀升

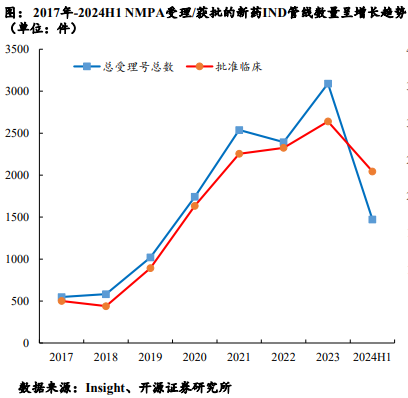

根据Insight数据库统计,国家药品监督管理局(NMPA)受理或获批的新药临床申请(IND)数量逐年增加,我国新药IND申请数量从2017年的548件快速增长至2023年的3090件(同比增长29.13%),2024年上半年已申报1472件。新药IND获批数量从2017年的501件快速增长至2023年的2640件(同比增长13.55%),2024年上半年已获批2044件。

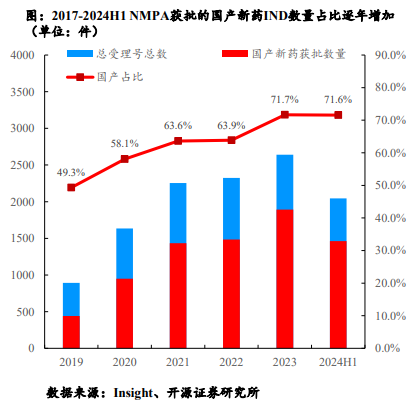

根据Insight数据库统计,我国国产新药IND申请数量从2019年的518件(占比50.8%)增长至2023年的2266件(占比73.3%),2024年上半年已申报1042件。国产新药IND获批数量从2019年的440件(占比49.3%)快速增长至2023年的1892件(占比71.7%) ,2024年上半年已获批1463件。我国国产新药申报及获批的IND数量逐年增加,数量占比逐年提升,至2023年已有超过2/3为国产新药。

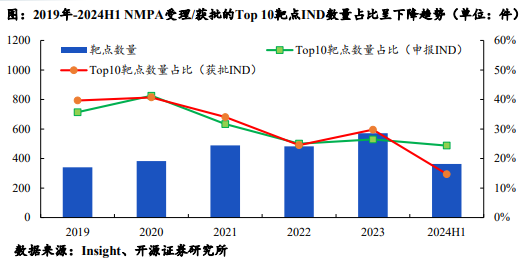

GLP-1取代PD-1成为我国近两年来最热靶点。PD-1从2019年起一直是我国研发聚焦热点,至2022年已有116个PD-1产品申报IND,111个PD-1产品获批IND。自诺和诺德的GLP-1注射剂-司美格鲁肽在减重领域展示出显著疗效后,GLP-1成为了全球热门靶点,同时已经取代PD-1成为我国近两年来最热靶点。2023年,有214个GLP1R产品申报IND,相较2022年最热靶点PD-1的申报数量增长了近一倍。2024年上半年,GLP-1热度略有回落,但依然是Top 1靶点。

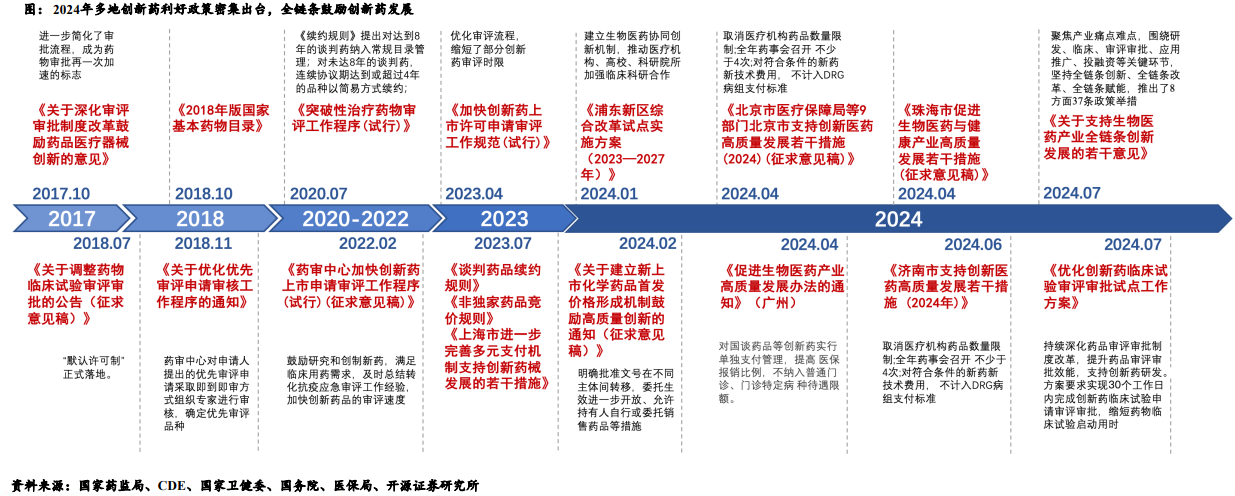

二、利好政策密集出台,全面进入鼓励创新药的新周期

2024年以来,多地支持医药创新政策密集出台,包括从现金资助、加速临床试验开展/审评/审批节奏、鼓励多元支付、医保谈判获得政策倾斜以及鼓励投融资等多方面予以支持,全方位促进创新药高质量发展。在多重利好政策下,国产创新药从“与国际接轨”到“出海”也在逐步实现。

2024年医保目录谈判已落幕,预计很快就会公布结果。本轮医保谈判《全链条支持创新药发展实施方案》后的首次国家医保谈判,谈判的目的不仅仅是提高药品的可及性,平衡医保的收支,还要支持企业的创新发展。谈判入选的品种是医保医疗收支中愿意给与增量支持的方向,体现医保对医药创新发展支持的一面。

2023年以来,医药行业经历了个账调整,医疗反腐、药店医保核查,高值耗材约谈降价、OTC品种地方联采等预期偏负面的事件,市场担忧未来政策持续压制医药行业发展,但从近年来医保收支来看,医保支出仍高于收入增长,更多有效压制非合理增长的费用,实际可延长医保收支平衡的时间越久,越有结余可持续新增创新药。

11月11日财政部和医保局发布《关于做好医保基金预付工作的通知》,通过预付资金和考核相结合的方式,支持医保谈判品种的快速入院,强化医保目录和集采品种的执行效果。随着医保目录的最终落地并执行,市场会逐步认识到医保等政策对医药产业积极的一面,政策预期有望好转。

三、出海正当时!多款国产创新药将迎来收获期

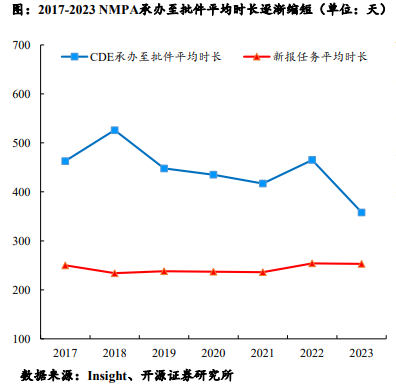

在新药审批政策的支持下,近5年我国创新药上市申请审批速度明显加快,2017年我国创新药递交NDA到获批上市的时间平均为463天,而2023年已经缩短至358天。

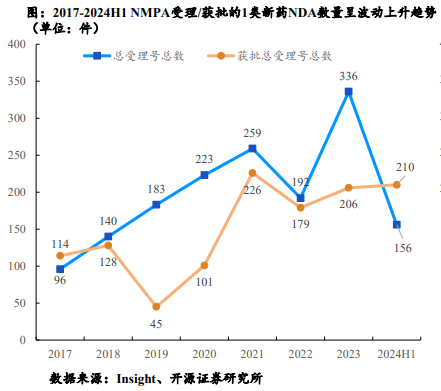

根据Insight数据库统计,我国新药NDA申请数量从2017年的96件快速增长至2023年的336件,2024年上半年已申报156件。新药NDA获批数量从2017年的114件增加至2023年的206件,2024年上半年已获批210件。2024年上半年获批上市的产品数量明显增加。

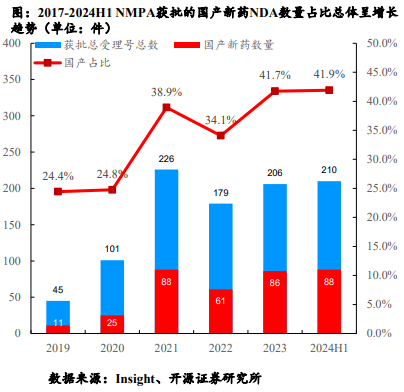

我国国产新药申报及获批的NDA数量占比逐年呈增长趋势(2022年受经济环境和行业周期影响略有回落),至2023年已有超过40%为国产新药。根据Insight数据库统计,我国国产新药NDA申请数量从2019年的38件(占比20.8%)增长至2023年的155件(占比46.1%),2024年上半年已申报77件。国产新药NDA获批数量从2019年的11件(占比24.4%)快速增长至2023年的86件(占比41.7%) ,2024年上半年已获批88件。2024年上半年获批速度明显加快。

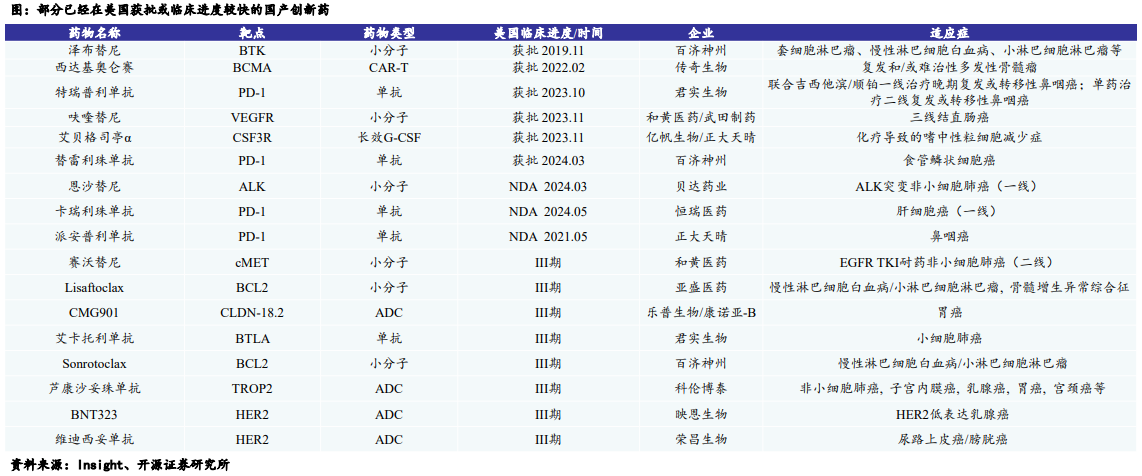

目前,国内已有多款新药获FDA批准上市,包括百济神州的泽布替尼、传奇生物的西达基奥仑赛、君实生物的特瑞普利单抗、和黄医药的呋喹替尼等多款款国产创新药。此外,恒瑞医药的“双艾”疗法(卡瑞利珠单抗+阿帕替尼)、贝达药业的恩沙替尼以及正大天晴的派安普利单抗等多款国产新药在FDA上市审评阶段。和黄医药的赛沃替尼有望在2024年向FDA递交BLA申请。

投资策略

开源证券在研报中表示,集采影响边际减弱,受益创新药国内放量+出海驱动增长,叠加运营质量提升,多数制药公司业绩稳健,制药板块迎来商业化新周期;国内创新药企业正快速接轨全球,“license-out”不断涌现,国内商业化环境逐步改善,同时行业竞争格局在改善。随着美国进入降息周期及国内持续对创新药行业的支持,CXO及科研服务的经营业绩有望逐步见底回升,股价又处于低位,板块有望迎来新机遇。

中银证券在研报中指出,中国创新药研发积累出海为中国创新药发展的重要方向,海外市场有望为中国药企带来增量市场,同时部分海外市场例如美国的创新药定价也比较友好。中国创新药研发起步较晚需要面对来自海外成熟药企的竞争。伴随着中国药企的研发积累,中国创新药研发能力持续提升,出海前景可期,建议关注进入兑现或者放量阶段的公司。

个股梳理

1、恒瑞医药:国产创新药龙头

创新药业务快速增长,瑞维鲁胺、达尔西利、恒格列净等10多款创新药已进医保,进院数量持续增加;

公司已有17款创新药上市,近10款新药NDA受理,根据员工持股方案,2024-2026年新增15款新药NDA申请,密集上市的新药提供增长动力。

2、百利天恒-u:ADC和多抗龙头

2019年起公司累计已有11款创新生物药进入临床阶段,3款药物进入注册性临床阶段,其中多款药物具有全球FIC潜力;

核心产品BL-B01D1是全球首创EGFR x HER3双靶点ADC药物,已在多种癌症类型中表现出显著疗效,7项3期临床共同推进,首发适应症有望2026年获批。

3、阳光诺和:国内药学研究+临床试验综合CRO

公司已搭建“药学研究+临床试验+生物分析”的综合药物研发服务平台,业务涵盖仿制药开发、一致性评价以及新药开发等;

公司针对多肽和小核酸类新药进行自主研发立项,并与多家企业合作加速自研新药的转化,有望为未来业绩增长贡献新动能。

风险提示

集采降价超预期、医保谈判降价超预期、医疗行业政策风险、地缘政治风险。

本文作者可以追加内容哦 !