开篇先说结论:我认为未来无论这一轮牛市(2024年9月以来的反弹)还在不在,三只松鼠的基于现在30元左右的股价120亿的市值,都有翻倍的可能。三只松鼠是我认为如今中国零食界对零售洞察最精准的公司,而长线看则是展望其成为线上线下全链路的“零食之王”,实现营收层面、净利层面乃至股价层面,多方面全领域的戴维斯双击。

从左至右分别为三只松鼠经典形象IP小美、小酷、小贱

一、三只松鼠的传统优势领域:线上渠道

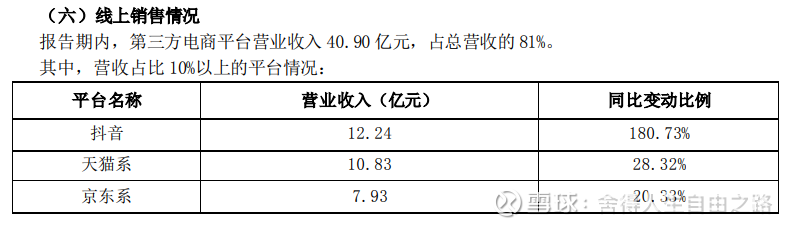

线上可以说是三只松鼠的基本盘,多年来一直保持线上零食品牌营收第一的行业地位,在2024年上半年,三只松鼠实现营业总收入50.75亿元,同比增75.39%;归母净利润2.90亿元,同比增长88.57%;扣非净利润2.28亿元,同比增长211.79%。其中线上营收占比为81%,为40.9亿。此外,公司淘系店铺粉丝数超4500 万,京东系店铺粉丝数超 8000万,粉丝数位列零食类目第一,均领跑休闲食品行业粉丝榜。整体可以看出目前的三只松鼠还是以线上为主,线上的基本盘还是长年稳得住,业绩已经走出上市以来疫情那几年的低谷,利润是能保持的。(注:此处使用半年报数据而未引用三季报数据是因为三季报未披露线上渠道占比)

来源:三只松鼠2024年半年报数据

二、新的增长极:合理又丰富的品牌矩阵

纵观现在的线上线下渠道,如果你是一个经常买零食的消费者你能够发现,无论是线下的量贩零食店还是抖音播播间,卖的很多都不是耳熟能详的传统品牌,比如:乐事、恰恰、可比克、好吃点、喜之郎等等传统的线下渠道(商超、社区夫妇店等)能看到的品牌,而往往是一些没听过的新牌子(比如在K总带货主播卖的滇锅锅薯片、刘奶奶牛奶,比如在东北5269传媒直播间卖的椒麻双脆等),这些都是有主播进行口味背书,粉丝敢于下单,而好不好吃主播又没必要割粉丝韭菜,因为对于主播来说可以选择的品牌多,无非是赚佣金,这是最适合粉丝经济的双赢选择。

娱乐主播相关带货直播视频切片

从这个角度能够看出来除了传统的走渠道批发的零食品牌外,如今的线上渠道乃至于更细分的短视频零食渠道呈现出了典型的“去中心化”特点,从三只松鼠半年报线上渠道的细分里也能看出,抖音短视频渠道已经超过传统渠道成为线上最重要零食购买场景,大家要清楚地认识到零售渠道变化的趋势所在。

三只松鼠的一些经典坚果类产品(来源:三只松鼠2024年中报)

那么说回三只松鼠呢,除了三只松鼠的传统优势品坚果礼盒、年货礼、每日坚果、芒果干、夏威夷果等优势赛道,对于三只松鼠而言,每孵化一个新品牌就是新的增长极,三只松鼠线上营收基本盘的触底反弹,新品牌的孵化功不可没,那么接下来就让我们来看看三只松鼠旗下都有哪些品牌。

来源:半年报

首先就是孵化最成功的“小鹿蓝蓝”,这个诞生于2020年的新品牌,在独立的运营下,持续保持高速增长,目前位居全网宝宝零食类目第一(数据来源为凤凰网、天下网商等相关媒体的公开报道),2024年实现营收3.85亿(数据来源三只松鼠半年报),相比2022年4.91亿的全年营收可以看见实现了高速的增长。

品牌矩阵的部分产品

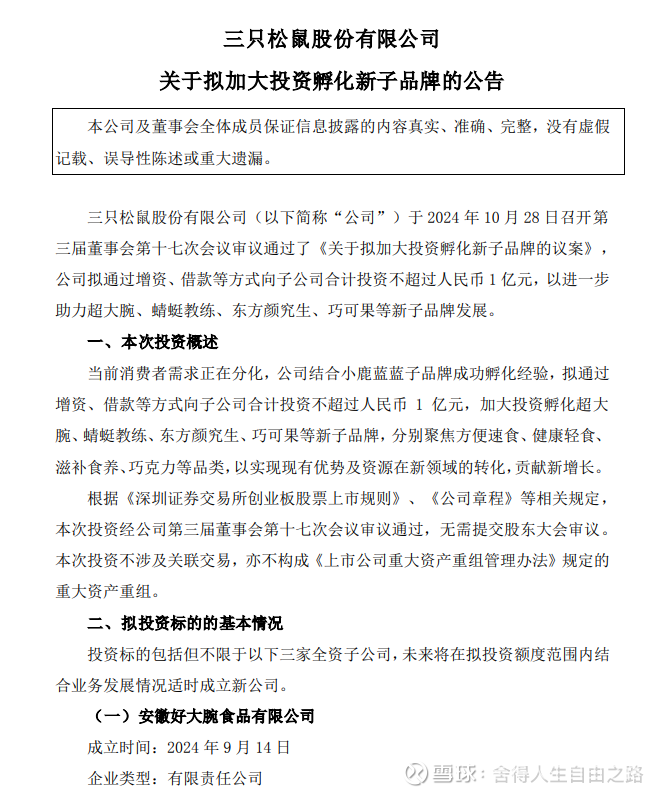

洞察到这个趋势的三只松鼠(当然了做品牌矩阵是每一个消费品品牌都想做,但是得看有没有能力做的事)还将加快孵化超大腕、蜻蜓教练、东方颜究生、巧可果等新子品牌,覆盖方便速食、健康轻食、滋补食养、巧克力等品类,赛道可以看出选的都是比较能够跑出来的(尤其我比较看好东方颜究生,未尝不是下一个五谷磨房),目前这些品牌刚成立普遍不到两个月,基本只上线了单品在三只松鼠的旗舰店,还没有开始小鹿蓝蓝式的孵化,但是三只松鼠已经决定投入1个亿来孵化,未来这都是三只松鼠新的增长极。

三、舍我其谁:抢占“恰恰”“养元”“汇源”“北冰洋”腹地的高毛利野望

作为中国股市的“食品饮料”行业,除了酒类其实成分股却是不多,零食还有一些盐津铺子、三只松鼠、良品铺子、来伊份和好想你等等,坚果类除了三只松鼠就一个恰恰食品,饮料类基本都是跨国巨头垄断,A股上市的则是长期就是几个老熟人小老弟(我都炒过)——做核桃乳的六个核桃的母公司“养元饮品”、做杏仁乳的承德露露、做椰汁的欢乐家、做奶茶的香飘飘,除了香飘飘仔细看来其实都是高毛利的植物蛋白饮料,换而言之,在中国做饮料除了植物蛋白饮料,根本跑不出上市公司的体量。此外,非上市公司饮料高毛利的除了卷疯了的新派茶饮,无非就是果汁和果味汽水。

作为传统零食赛道的低毛利选手的三只松鼠,当然也想切进高毛利的赛道,他选择了唯二也是最好切入角度——瓜子和植物蛋白饮料,只要未来实现在线下和恰恰瓜子摆在一起卖,在植物蛋白饮料区和露露和六个核桃一起卖,那就是最大的突破与成功。

给人一种时刻在促销的9.9元包装三只松鼠瓜子

做瓜子能成功吗?遍观上市公司,还有比松鼠更合适的吗,作为做坚果起家的三只松鼠,切入瓜子赛道可以说具备先天优势基因,而其“高端性价比”9.9元400g的瓜子大爆品的线上打法,对恰恰是有降维打击的能力的,此外还有就是线下九块九专区都是对此类市场的抢占。这里有一个问题,在线下看到摆在一起的瓜子,三只松鼠的是不是更有价格优势?同样也具有品牌背书?

三只松鼠九块九专区的线下堆头还是很具有视觉冲击和购买欲的

做植物蛋白饮能成功吗?跟瓜子一样,做坚果饮品更是舍三只松鼠其谁,可以说是顺理成章水到渠成。而起名“坚果乳”更是神来之笔!对杏仁和核桃这种比较劝退的年轻人来说,坚果乳明显更包容、更丰富更容易接受,从产品理念上也更健康更少糖。而同样相比竞品具有优势的价格,也会在未来成为新的增长极。三只松鼠创始人章燎原认为,三只松鼠甄养坚果乳拥有“3年20亿”的可能,在2024年11月三只松鼠111线下品销大会上,经销商现场预付金额货值就总计1.5个亿。

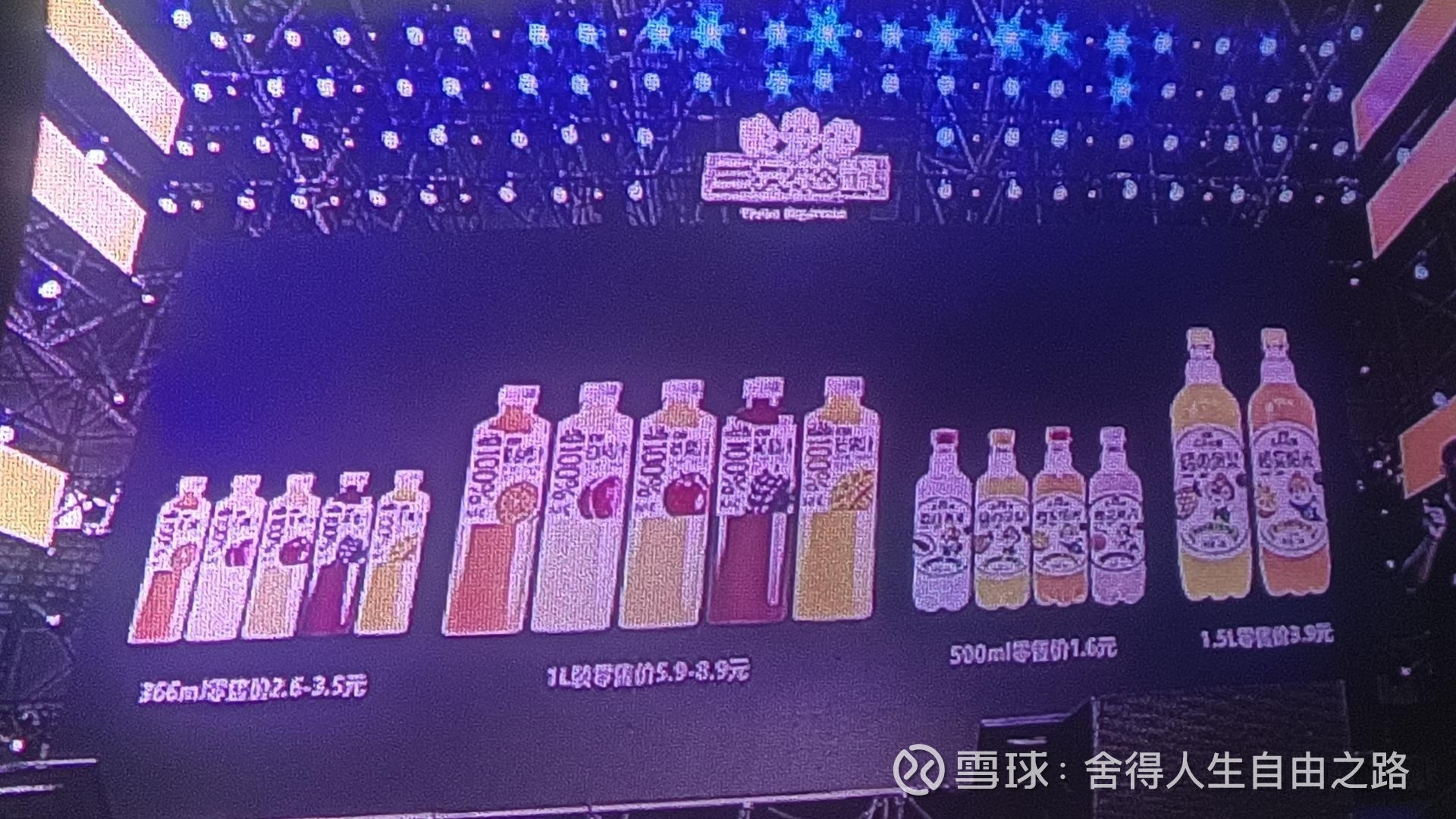

做汽水和100%果汁能成功吗?汇源的拳头产品毋庸置疑就是100%果汁,以北冰洋为代表的果味汽水(包括同类型的内蒙古的大窑、黑龙江的大白梨、天津的山海关、西安的冰峰、武汉的华洋、成都的天府可乐等),这些都是下一步三只松鼠将要抢占的市场。500ml的汽水建议零售价仅为1.6元、1.5L为3.9元,100%果汁366ml为2.6-3.5元,1L为5.9-8.9元,同时还可以针对每个地区的地方型汽水和饮料,为经销商独家定制口味和价格去打市场。

2024年11月三只松鼠111线下品销大会释放的机制

四、便宜就够了吗?最终路径是线上折购商品和线下硬折扣渠道的天作之合

如题,便宜就够了的话生意就好做了。

那么三只松鼠在我写的第三部分那些产品策略中,必须下好下一步棋才可以实现市场的拓展,那就是与线下的渠道变革趋势的融合。

相关检索结果,笔者身边也刚关了一家

如今线下零售渠道呈现的又是怎样的状态呢?我认为是追求性价比的所谓“”和高价精品的两极分化,并伴随传统渠道转型、夹缝生存并存的状态。这里我举几个例子,性价比指的就是量贩零食、折扣超市的雨后春笋,高价精品就是山姆超市、Costco、胖东来的大排长龙,传统渠道就是永辉超市等频繁闭店和学习胖东来的调改。

从食品品牌的去中心化和渠道的两极分化,能够看出中国的消费者其实是更会买了,是消费者不乱花钱又舍得花钱的表现,是多年的消费者教育取得新成果,这就要求中国的线下渠道要进行变革。

瘦死的骆驼比马大,船大难掉头。陷入亏损困境的永辉超市仍然是市值400亿的上市公司,是三只松鼠的三倍多,那么三只松鼠如何在自营店探索阶段性失败的背景下实现破局呢?既不是做山姆的对手(盒马印证了这条路有多难,三只松鼠也还不配),更不是上传统商超这条四处漏水的船,唯有布局线下零售方兴未艾、群雄乱战的量贩零食和折扣超市。

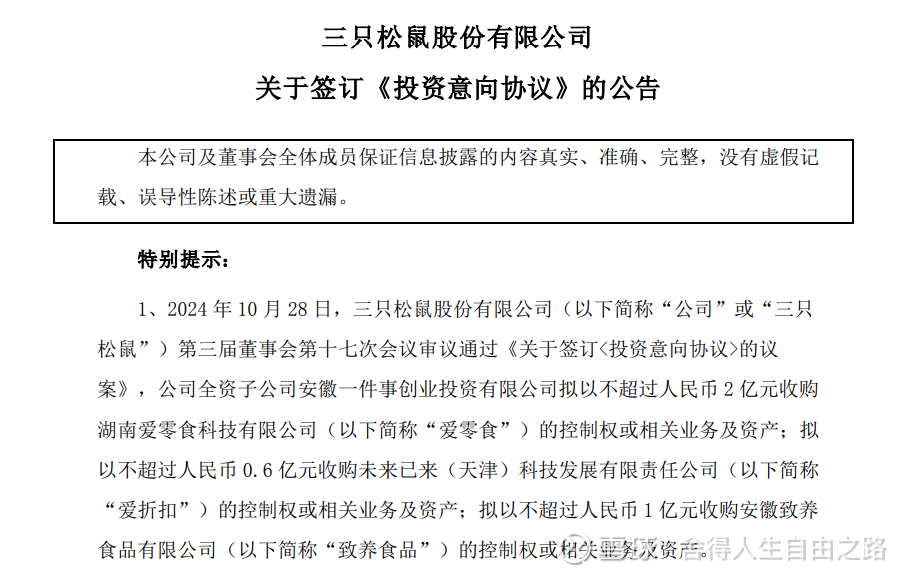

2个亿收购爱零食。在收购爱零食后,意味着三只松鼠量贩零食门店数量将直接超过1800家,外加三只松鼠原有的超过300家自有品牌社区零食店,收购完成后,三只松鼠将总共拥有超过2100家量贩零食门店。加上现在有了三只松鼠资本的力量,爱零食量贩零食店的开设和整合地区各量贩零食品牌,未来都会快速提速,未来就有了与鸣鸣很忙集团(零食很忙和赵一鸣)、好想来(万辰集团)的三分天下的可能。

0.6亿收购爱折扣。在爱零食投资后,开店数量井喷,从只布局天津和山西的70余店,到全国开花的300余家,与行业头部700余家的数量相比,也基本跻身第一梯队。别看店数量少,据创始人李悦介绍,最厉害的单店年营收能破2000万元,可谓是社区折扣超市的完美店型,相当于一个小型超市的流水,未来持续扩店,对标家家悦等超市上市公司也未不可知。

那为什么别的品牌不收购线下渠道呢?那就不得不提三只松鼠与生俱来的互联网基因,只有基本不依赖线下单一渠道的品牌,才能收购线下渠道,听懂这个逻辑了吗。我们第一部分就讲了,三只松鼠81%的营收都来自线上渠道,4%左右的营收来自于线下自营渠道,剩下的15%的营收是来自于三只松鼠10000余家线下点,说白了就是各种公域流量各类普通的线下点,零零散散的货,没有形成品牌化和集群化。

除了量贩零食、折扣超市本身的价值,更大的还是对三只松鼠品牌本身的反哺,双赢,未来这些线下渠道都会出现第三部分说的三只松鼠九块九专区堆头,这样都会带来三只松鼠零售额的大幅增长。

五、生产模式的转变:强管控的自营工厂的投建

过去线上零食品牌的模式基本都是品牌建设和贴牌生产,产品基本都是代工厂代工,良品铺子如今的酸辣粉也是代工厂生产。所以未来做线上线下双融合的产品模式,就得要走自营工厂这条路,对利润的提升和质量的把控都会再上一个台阶,这是一个从轻资产模式到重资产模式的转变。

除了投建工厂,建设产线,进行产品分装(坚果类为主)、生产等。三只松鼠还以1亿元的价格收购了安徽致养食品,这也是坚果乳和未来果汁果汽的生产基地。

六、投资就是投人,为什么这些渠道和厂商愿意以如此实惠的价格被收购?

1亿收购安徽致养,2亿收购爱零食,0.6亿收购爱折扣,相较很多上市公司天价收购案来说,三只松鼠显得很实惠,量大管饱“高端性价比”。

首先是各有各的取舍,一言以蔽之就是,渠道缺钱,致养缺品牌。爱零食在零食很忙、赵一鸣零食合并成行业第一的鸣鸣很忙集团,好想来背靠上市公司万辰集团的资本模式(出钱翻台比如爱零食的店让他改换门庭,更高的折扣等等)的挤压下,行业第三没有大树可靠也是举步维艰;爱折扣则是偏安一隅,没有资本进行大规模扩张;致养则是有工厂无全国性品牌,旗下甄养只能是有耳闻但品牌认知度不高。

刚刚好三只松鼠既有钱又有品牌,这也是这些行业老兵愿意被收购的原因。

这就体现了三只松鼠作为一个上市公司身份的重要性,无情的资本要来血洗线下了,而这次对不起,萌萌的三只松鼠是那个资本。

但更重要的是三只松鼠创始人章燎原说的“一群人,一起做,一件事”的理念。投资就是投人,感兴趣的各位可以去DY关注下爱零食的创始人爱零食大圣(硬折扣超市-社区零食)、爱折扣的创始人折扣一姐,当然也包括三只松鼠的创始人章老师,以便更深入了解。

七、千亿松鼠的畅想,是看得见的现实还是做梦

我看爱零食创思零食大圣演讲的时候,他提到了三句话让我感受颇深。一个是“千亿三只松鼠”,一个是“投资三个亿的股票补贴加盟门店”,一个是“用你(万辰集团)的方式打你”。这和他直播现场抽十台华为手机,每次抖音直播都抽大额福袋和华为手机的行为是一脉相承的。

这从某些层面代表了,一群人一起干一件事,的最终目标具象化的话,我认为就是干成千亿松鼠,这是对三只松鼠未来市值的一种野望和追求,这恰恰是所有散户投资者最爱的经营层的状态,我们也就应该买这样的公司和股票。

那回到所有吹票的经典环节,那还是掏出计算器,算一算到底哪来的一倍,哪来的回到股价最高点,哪来的千亿。

首先是基本盘,线上维持100亿营收,根据不同的净利润和PE,能给出100-200亿的市值。其次是坚果乳和果汁果汽,三年内实现年营收20亿乃至100亿的目标,那就是再造一个养元饮品,结合三只松鼠的产品相对价格低,折合50%的养元的市值,再结合国中水务收购汇源的估价法,则是巅峰100-150亿市值,底线也是半个露露的50亿市值。再就是瓜子领域对标恰恰,因为市值与主营业务坚果有重合,暂且估作0-50亿市值。再就是爱零食疯狂加盟后,店的数量会快速逼近万辰集团,估值则是万辰集团的50-100%市值,给一个估值空间是50-100亿,爱折扣虽然对标家家悦也能对,但是暂时与爱零食合并估值,作为误差使用。再就是线下渠道的扩张带来三只松鼠营收的上涨带来的再造一个三只松鼠的目标,那就是50-200亿的市值估值。那整体估下来下限应该是250亿,上限或者说市梦率应为600亿,如果加上牛市buff,是有机会实现千亿松鼠的。

八、总结

作为一个观察和从事零售领域近十年的老兵,我认为三只松鼠折腾的方式都是如今零售领域的正确方式,当然了这也是三只松鼠此前去线下折腾的鼻青脸肿学会的,这很好。梦想是遥远的,但是,路虽长,行则将至,难得在2024年还能看到中国A股消费品赛道还有这么能“折腾”,有目标的公司了。

以上就是我认为未来三只松鼠股价能够翻倍的几点原因,以及未来成为真正的跨零食(面包蛋黄酥酸奶杯肉松饼等等)、坚果、汽水、果汁、植物蛋白饮、量贩零食店、社区折扣超市于一身的真正的“零食之王”的几点依据。$三只松鼠(SZ300783)$ #

本文作者可以追加内容哦 !