这家公司业务简单,就是经营铁矿石采选,产品为铁精粉。

宝地股份目前拥有备战铁矿、松湖铁矿、宝山铁矿、察汉乌苏铁矿、哈西亚图铁多金属矿 5 处矿区,控制资源量2.9亿吨。四个矿的开采规模分别是:宝山铁矿50万吨,松湖铁矿150万吨,哈西亚图120万吨(2025达产),察汉乌苏450万吨、备战铁矿500万吨。

目前公司正在整合备战铁矿和察汉乌苏,整合后的备战(宝地权益51%,紫金矿业49%)开采规模1000万吨,投资52.3亿元,2028年底投产,投产后备战年产铁精粉498万吨。整合后,通过夹缝区域矿产资源的取得,预计两矿总体资源储量可增加至少约1,300万吨,达到总体约2.28亿吨。

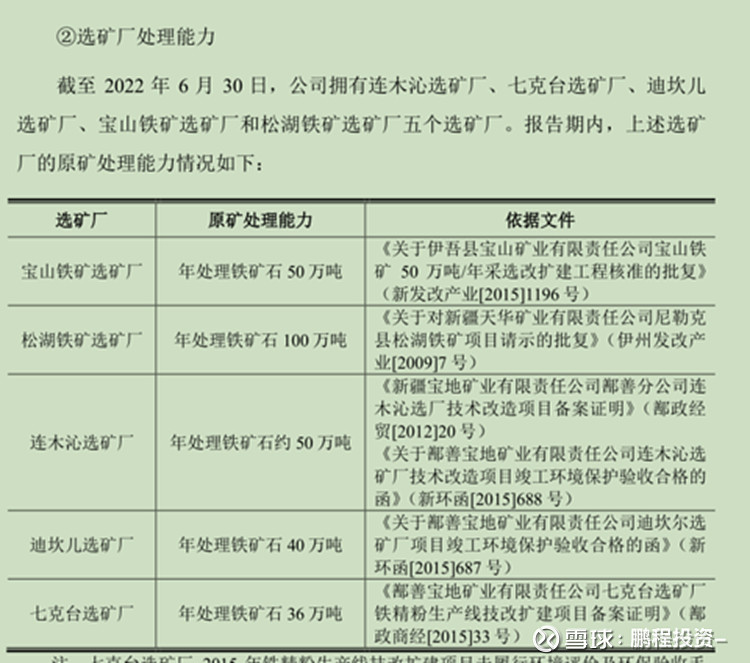

此外,公司还拥有松湖选矿厂、宝山选矿厂、连木沁选矿厂、迪坎儿选矿厂、七克台选矿厂 5 个选矿厂。五家选矿厂的规模如下:

公司生产销售数据如下:

未来公司的看点有三:1,产能增量,2.铁精粉涨价,3.大股东资产注入预期。

1. 产能增量。

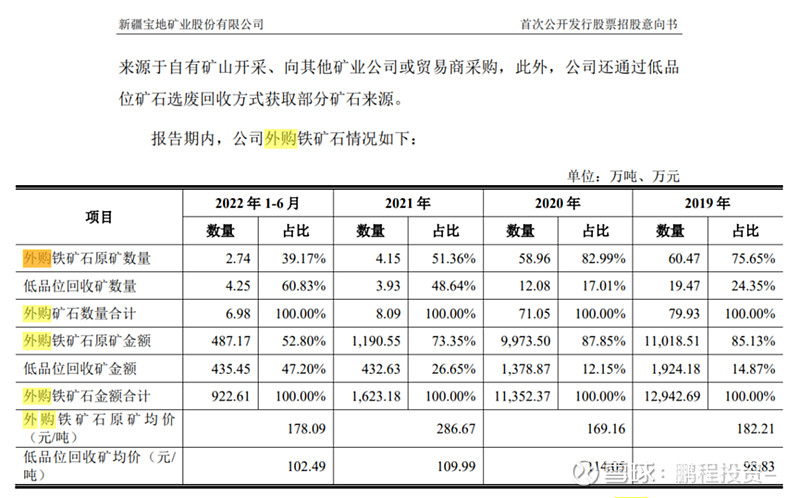

公司在2020年前大量外购铁矿石,但2021年之后外购量很小,且2021-2023三年生产的铁精粉数量稳定在105万吨上下,结合上文可以推算出公司主要铁矿石来源是宝山铁矿和松湖铁矿,这两矿在松湖铁矿扩建完成前合计产能是150万吨。扩建完成后合计产能是200万吨(目前已完成)。

近期增量是哈西亚图铁矿120万吨投产,预计可以带来60-80万吨的铁精粉增量(推算数据)。

远景增量是备战1000万吨2028年底投产,带来498万吨的铁精粉增量。

2. 铁矿石涨价

美元降息的背景下,大宗商品存在涨价预期,铜、铝今年都已经涨了挺多,预计铁矿石也会涨价。宝地铁精粉的生产成本固定在450-470之间浮动。

3. 资产注入预期

在2023年报中,有这样一段话:择机布局多产业单元。充分发挥现有产业基础,研究实施黑色金属矿产产业链强链补链工程,择机进行其他矿产资源的布局和开发,发展多元化产业,打造双轮或多轮产业,优化产业的 经济收益结构,构建相互支撑、优势互补、协同发展的新格局,提升盈利能力和抗风险能力。

宝地的大股东已经变更为新矿集团,新矿集团下属优质矿产较多,其中火烧云是亚洲之大的铅锌矿,而作为新矿集团下唯一的上市平台,宝地有资产注入预期。

仅做记录,备查。

本文作者可以追加内容哦 !