夏虫评论:

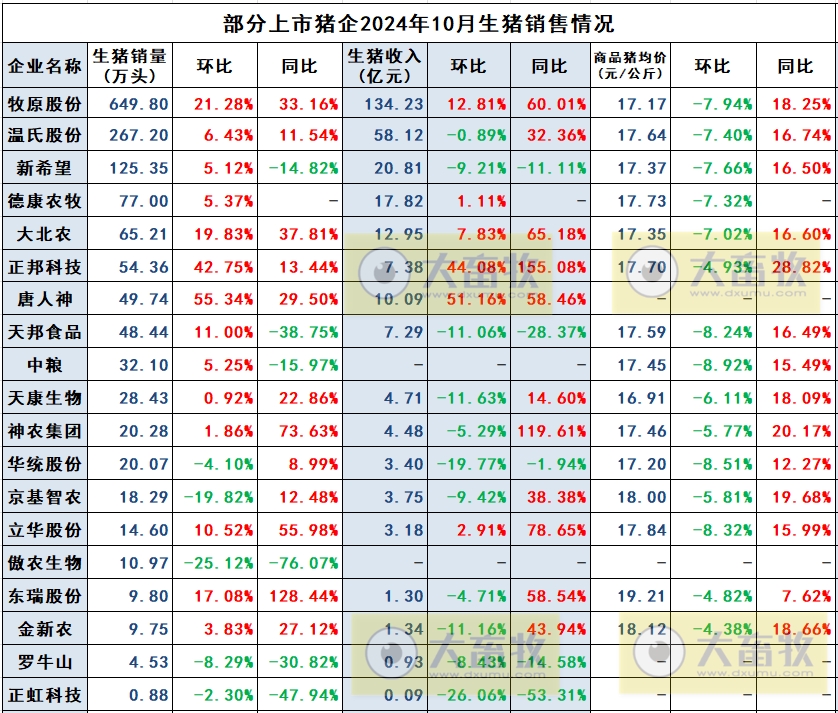

1、猪肉板块各股基本都在这里,为什么说是部分猪企呢?因为像五丰、巨星这样拒绝披露每月数据的,也就无法统计,他们每个月的数据是多少?谁也不知道。本来养殖企业的风险很大,所以需要每月披露数据,否则如果有了猪瘟,猪全死了,你也不知道,你继续持股,甚至逢低加仓,几个月后出财报,就是连续的一字跌停。我认为猪企本来是个透明的企业,业绩和风险都应该可控,这对于我们信息闭塞的散户来说很重要,如果猪企不透明那就不关注了。另外表中的德康、中粮这两家在港股上市,也可以不关注,看看就好。

2、从这个表上可以看出,三个百万头出栏的算第一梯队,第四名到月出栏20万头以上的,算第二梯队。月出栏少于20万头的算第三梯队。

3、月出栏少于20万头的,由于生猪的规模小,完全成本很难降下来,再加上猪少,猪价波动对猪企影响不大。猪少的猪企能否高速扩张,变成生猪数量快速增加的成长股呢?很难,等会我们用牧原的例子来分析,所以我们如果要做猪肉股票,选股基本上都在第一和第二梯队选。

4、不管你怎么选股,傲龙、天邦、正邦这三个股最好不要碰。傲龙和天邦正在ICU里抢救,能否救过来还未知。从目前披露的消息看,重组失败的可能性很大。正邦虽然出了ICU,但是还躺在普通病房,虽然有企业接手正邦这烂摊子,但是后续关于正邦的很多债务、纠纷、诉讼、判决、赔款等等还未知。也就是说还有很多麻烦事和未知的雷。想想正邦大股东几十年的心血,十几亿的财富,就因为三年前激进扩栏,现在变成一无所有,令人唏嘘。

5、这张表是第三方做的,机构和养殖分析师也盯着这张表,他们每个月也会仔细的看,如果单看一个月的数据,说明不了什么大的问题,最好是结合三个月的数据一起看,再配上其他数据(比如说出栏均重,仔猪占比,能繁数量等等)

6、银河研报给出了生猪养殖的四个标的:牧原、温氏、天康、神农。我基本认可银河的标的,这也算是目前猪肉板块最好的四只猪股了。另外我在盘中观察天康走势的时候,除了对比这三只股外,还加上了希望和唐神。天康走势如何,和这五个股对比就行了,不需要和猪肉板块去对比。因为猪肉板块鱼龙混杂,很多小猪股的走势并不能代表猪肉股的走势。

7、机构研究员推荐猪股时必推荐牧原和温氏,因为这两只股市值最大,虽然都知道牧原和温氏已经失去了成长性,并且问题很多,但是也必须在推荐组合里占两个位置。我不赞成买这两个大猪股,这么大的市值股,拉一个涨停需要多少资金啊?而小猪股拉涨停需要的资金就少很多,所以涨停的机会也更多。大猪股一般都是机构配置股票时买入持有的。

8、牧原每月的出栏已经达到了600多万头。在行业里有个数据是猪企出栏500万头是天花板,超过了500万头后成本不可控和风险不可控。如果猪价剧烈波动或者疫情发生,使企业变得非常脆弱,容易大亏。而牧原现在本身1120亿的巨额债务非常的庞大和惊人,就算持续目前的高猪价,十年也还不清债务。牧原现在深陷债务泥潭,已经没有资金进行扩张。前段时间牧原又是回购又是分红,目的是希望股价能够起来,给债权人信心,继续找各方借钱。自己质押的股份别爆雷,股价起来还可以继续质押股份借钱,顺便让大股东分些现金,反正债务是上市公司的,大股东拿到的是真金白银。

9、温氏曾经的创业板一哥,风光无限,可是现在已经老了。温氏不同于牧原和天康自繁自养的模式,和神农一样是公司+农户模式。这种轻资产的模式很难做大做强,再加上6000多位原始股东一直不停的减持,怎么看都是奄奄一息的样子。温氏还有一半业务是养鸡,上半年猪价一路上涨,鸡价一路下跌,让人很无语。

10、神农从财报上和出栏数据上看非常不错,稳定成长,成本也是一直下降。应该是个好标的。但是神农是次新股,目前的流通盘是6900万股,这个月28日首发股东解禁4.54亿股。你能保证大股东解禁后不减持来改善生活?

11、希望和唐神这两个股的基本面很差。希望的债务仅次于牧原,有900多亿,但是牧原还有猪,希望没猪了,这些债务怎么还?唐神的问题是拒不透露自己的出栏均价和养殖成本这两个关键数据,不管是散户问还是机构调研问,从不透露。为什么其他猪企都大大方方的透露这两个数据,而唐神却当最高机密?不深说,你懂的。所以银河不推荐希望和唐神是有道理的。

12、至于天康就不说了,你们都了解天康,要是说起来需要码很多字。但是天康也不是一个完美的猪企,也有很多的问题和瑕疵。但是和其他猪企比起来,属于猪企中最好的了。

本文作者可以追加内容哦 !