大饼已经突破97000美元,乐观的机构都在等100000美元。

而黄金却从2800美元回调至2660美元。

黄金的牛市结束了吗?

本文带大家剖析黄金的上涨逻辑。

如果您喜欢我的文章,或是通过我的文章有所受益,欢迎您转发、点赞。

主要是很多好文章阅读真的太低了……

瑞银集团(UBS Group)预计,到2025年年底,黄金价格将上涨至2900美元。

这是本周第二个头部银行发出看涨金价的预测;本周早些时候高盛预测到明年年底,金价将攀升至3000美元。主要由央行收储,美联储降息,资金流入黄金ETF推动。

瑞银在报告中称:“美国(US)赤字进一步大幅扩张、投资者强烈的多元化资产部署倾向和全球不确定性上升将继续支撑价格。在宏观经济高度波动和地缘政治风险持续存在的背景下,持续的官方部门的黄金收储也将推动金价上涨。”

对于官方部门收储,报告解释道:“倾向于购买实物金条的官方部门可能会继续增加储备,以实现多样化,并应对地缘政治紧张局势和制裁风险。许多央行的黄金储备占总储备的比例仍然很小。”

截至昨天,黄金今年以28.11%的涨跌幅绝对地位的领涨全球大类资产。

今年年初我写过一篇关于黄金的文章:《以货币度量黄金,黄金仍然低估》。

黄金是一种贵金属,兼具商品属性、货币属性和金融属性,在全球金融市场中起着至关重要的作用。作为货币属性,其供给相对刚性且不受主权信用扩张影响;作为贵金属属性,其在全球范围内被广泛接受为"硬通货"。这一双重属性使黄金在对美元关系中体现出抗通胀和抗信用风险的特征,同时赋予其天然的避险功能。

文章详细讲了黄金的上涨逻辑和投资价值,黄金与黄金股的投资关系,以及黄金在降息周期内的表现。(本文不再详细解释黄金基础知识)

得出的结论是:

现阶段全球经济衰退“风声鹤唳”,受制于高利率环境对经济发展的冲击,全球央行都在寻求开启新一轮的放水操作,或许新一轮的货币超发正在路上,如果以货币来度量黄金,那么此刻黄金仍被低估。

本文对此观点看法未变,黄金仍然低估。

那么,黄金的牛市结束了吗?

01

复杂的宏观环境改变了黄金与美债利率的相关性

在我们传统的研究框架中,由于黄金长期与美国十年期国债存在显著负相关性,我们往往倾向于在美联储开启加息通道的时候低配黄金,在美联储开启降息通道的时候高配黄金。

这样的相关性自2000年以来长期有效,并为黄金的波段操作提供了非常有效的锚。但这一规律在2022年出现了逆转。2022年3月16日美联储进行了利率降至0.25%以来的首次加息,该加息周期持续至今年,其中2022年3月16日至2023年7月27日一共累计加息500BP,期间黄金上涨了0.86%。

黄金与10年期美债利率的负相关关系松动并出现逆转。

有人问我,如果只看这一段区间的走势,两者明明还存在着反向走势。

我用数据来说明

2000年1月1日 - 2024年11月20日

样本数据:6410条

统计结果如下:

2000年01月01日至2022年03月16日:相关性为-0.8986;

2022年03月17日至2024年11月20日:相关性为0.4076。

探究逻辑,2022年以来虽然流动性环境收紧,但美元信用下降、地缘冲突频发的宏观环境无疑有利于黄金价格的上涨,另还有一个重要因素是全球央行净买入黄金的行为。

值得关注的是:近几天黄金价格出现明显反弹,而同期美元和美债利率仍在上行,主要原因是俄乌冲突的新变化。

随着这场持续1000天的冲突进入一个新阶段,乌克兰武装部队首次向俄罗斯境内的军事目标发英国的巡航导弹。

今天最新进展:

乌克兰空军表示,俄罗斯上午从阿斯特拉罕地区发洲际弹道导弹。

地缘冲突的升级再次推升了黄金反弹,进而验证了2022年以后黄金和美债利率负相关性松动的原因。

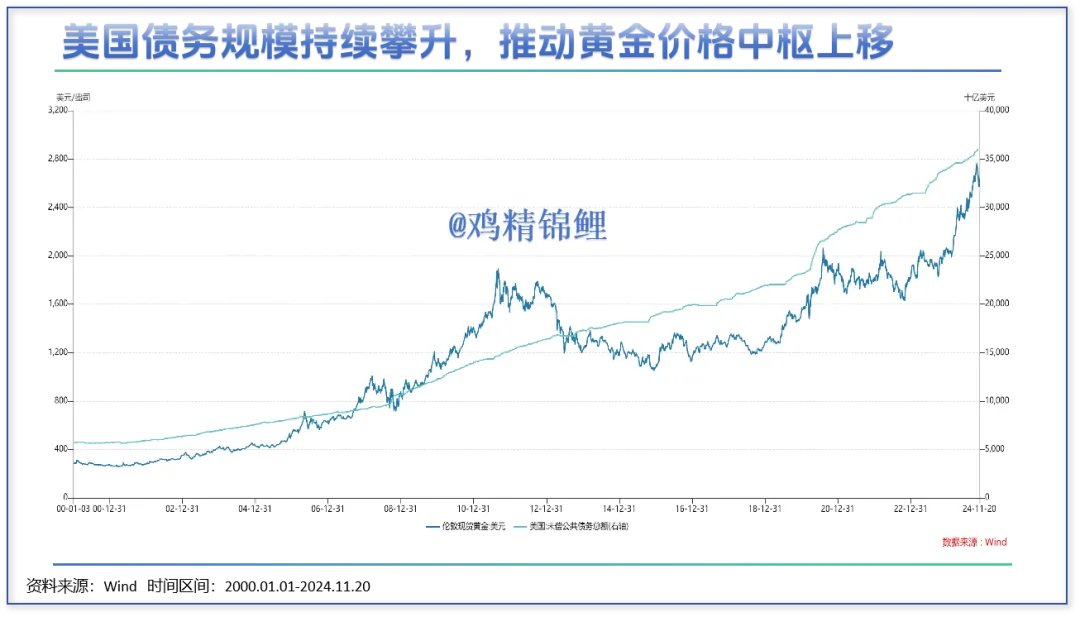

美元信用下降体现在美国债务规模持续攀升导致美元储备货币地位相对弱化。2022年美国债务规模快速攀升,叠加全球“去美元化”进程,黄金成为实物资产流动的核心载体。

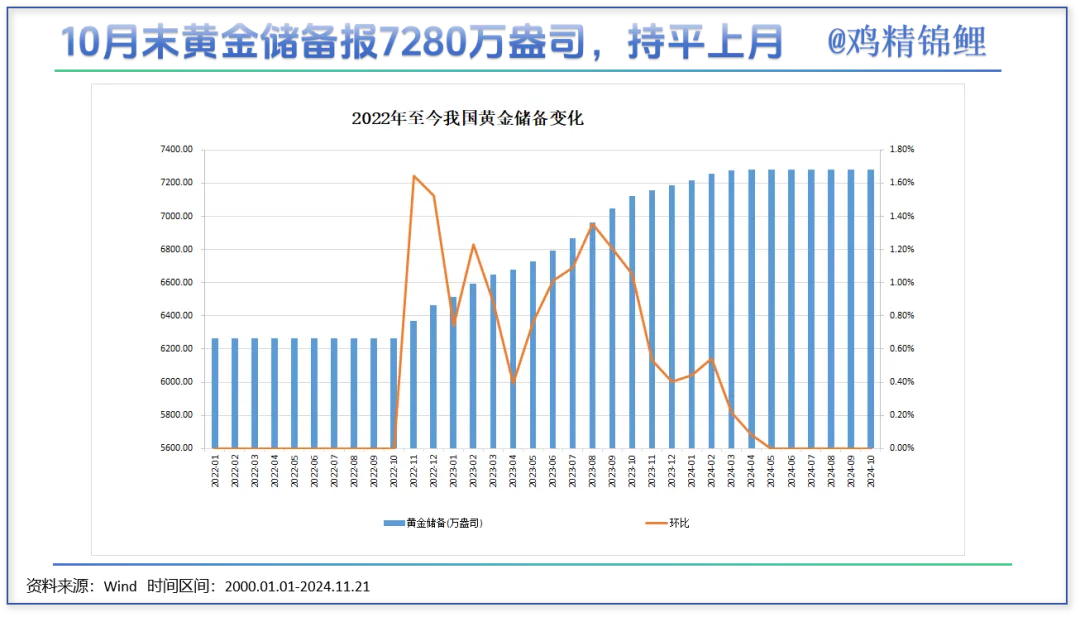

2022 年和 2023 年全球央行分别净买入黄金1,135 吨和 1,100 吨,10月末黄金储备报7280万盎司,与上个月持平,这已是中国央行连续第六个月暂停增持黄金。

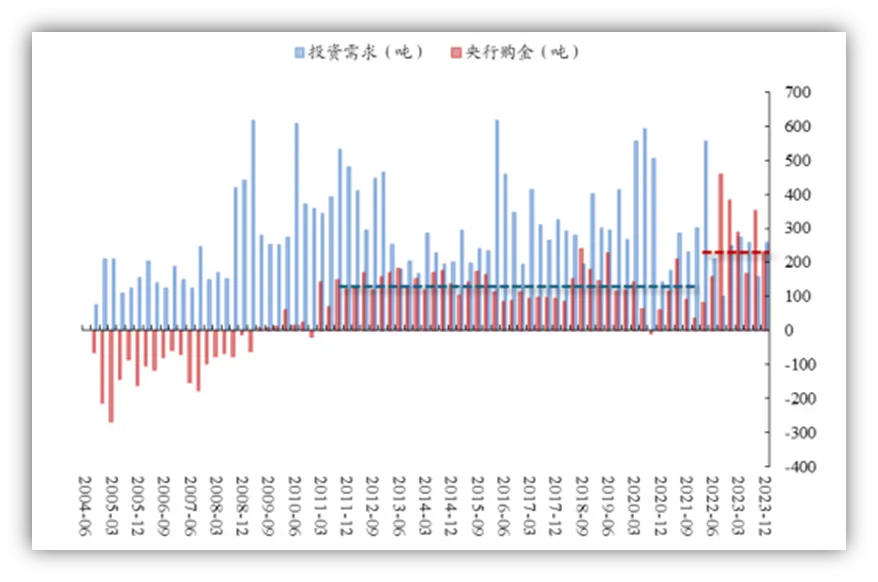

央行购金行为,也被推测为本轮金价上涨的主要推手,体现的是逆全球化风险上升及美元信用走弱的背景下,部分央行开始增持黄金以增加储备资产的多元化和安全性。

图:2022-2023 年央行购金需求中枢上移

数据来源:wind、国金证券研究所

美元信用下降、地缘冲突是当前影响全球环境的主要变量,且仍具备高度的不可预测性。

不确定性意味着波动,因此这些因素共振下,黄金与美债负相关性松绑的情况仍将进一步演绎。

02

黄金与美债利率负相关性回归

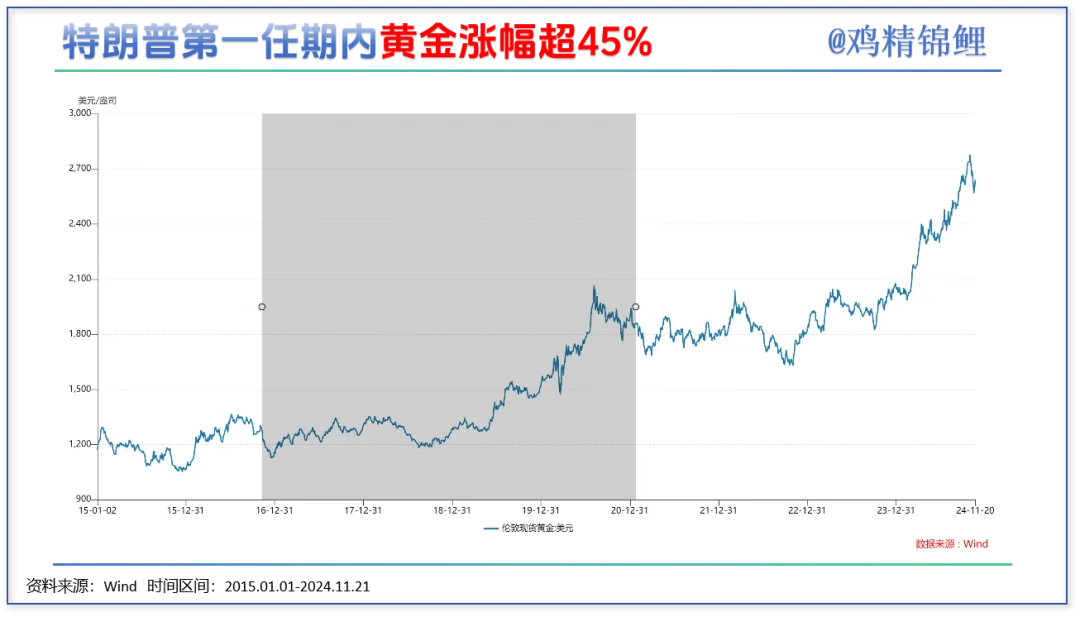

特朗普任期内黄金领涨

11月6日,特朗普赢得了重回白宫的入场券。COMEX黄金当天下跌2.97%,随后在美元和美债走强过程中,黄金持续下跌,黄金价格在此刻表现出传统的与美债利率负相关走势。

近期我国央行已经暂停购金,影响黄金价格的因素主要是地缘冲入和通胀中枢抬升。

特朗普此前多次称,如果他再次当选美国总统,打算在一天内结束俄乌冲突。

据法新社报道,美国前总统特朗普当地时间19日称,他已与乌克兰总统泽连斯基通过电话,并在通话中承诺将结束俄乌冲突。

由于俄乌冲突有望在特朗普重回白宫后得到解决,叠加特朗普执政政策有望重振美国经济,资金风险偏好提高,避险资金流出黄金。导致了黄金价格近期出现了9.29%的最大回撤。

然而近期俄乌战场再次升级,黄金应声反弹,表现出了全球资本仍然信心脆弱,并且当前存在俄罗斯方面对此类常规袭击作出核反应的威胁。这会再次推升黄金价格走高。

而特朗普的执政政策将导致美国赤字进一步大幅扩张(减税政策将减少政府收入,增加赤字)。这在一定程度上会增加美债的信用风险,进一步降低美元信用。

特朗普的财政政策核心之一是减税。他主张永久化《减税和就业法案》(TCJA),进一步降低个人所得税和企业所得税。根据宾夕法尼亚大学预算模型的估计,如果特朗普的减税政策得以实施,将在未来十年内增加约4万亿美元的财政赤字。

另外在贸易方面,特朗普的贸易政策核心是提高进口关税。他计划对所有进口商品征收10%的关税,并对特定国家征收60%的关税。虽然关税政策可能在短期内增加政府收入,但长期来看,高关税将推高进口商品价格,增加消费者和企业的成本,从而抑制经济增长。根据彼得森研究所的研究,关税提高10个百分点将导致到2026年美国实际GDP下降0.36%,通货膨胀率上升0.6个百分点。

特朗普2.0将导致美国赤字进一步大幅扩张,美国债务失衡风险显著上升,并可能进一步推升通胀水平,这在一定程度上会增加美债的信用风险,进一步降低美元信用。

投资者强烈的多元化资产部署倾向和全球不确定性上升将继续支撑黄金价格。在宏观经济高度波动和地缘政治风险持续存在的背景下,持续的官方部门的黄金收储也将推动金价上涨。

最后是降息的路径,虽然我上周文章写过《暗示可能暂停降息,鲍威尔甩锅特朗普?》,特朗普政府在继续抗击通胀的同时,也肯定会对鲍威尔进行敲打,以避免利率长期处于高位,虽然双方存在较大的分歧,但2025年上半年仍是重要的降息窗口。

央行收储,美联储降息,资金流入黄金ETF是未来黄金价格上涨的主要推手。

最重要的一点是,黄金曾是特朗普第一任期内表现最好的大宗商品。

美国迎来“权力”最大的总统,全球将度过了更加充满戏剧性的4年时光,在种种不确定中,黄金已经是多元化资产配置不可或缺的压舱石。

如果您喜欢我的文章,或是通过我的文章有所受益,欢迎您转发、点赞。

谢谢!

#【有奖】货币基金收益下滑,闲钱还能往哪里放?##黄金行情大家议#

$华安黄金易ETF联接A(OTCFUND|000216)$

本文作者可以追加内容哦 !