戳蓝字“卷爸书房”关注卷爸。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明原作者

「 集采 」

1. 甘肃、江苏都已经发布了尿毒清集采,之前写过,这些省份都是利好,会增加销量和利润,未来还剩下6个省市,按目前的情况看,应该也都很快进入。

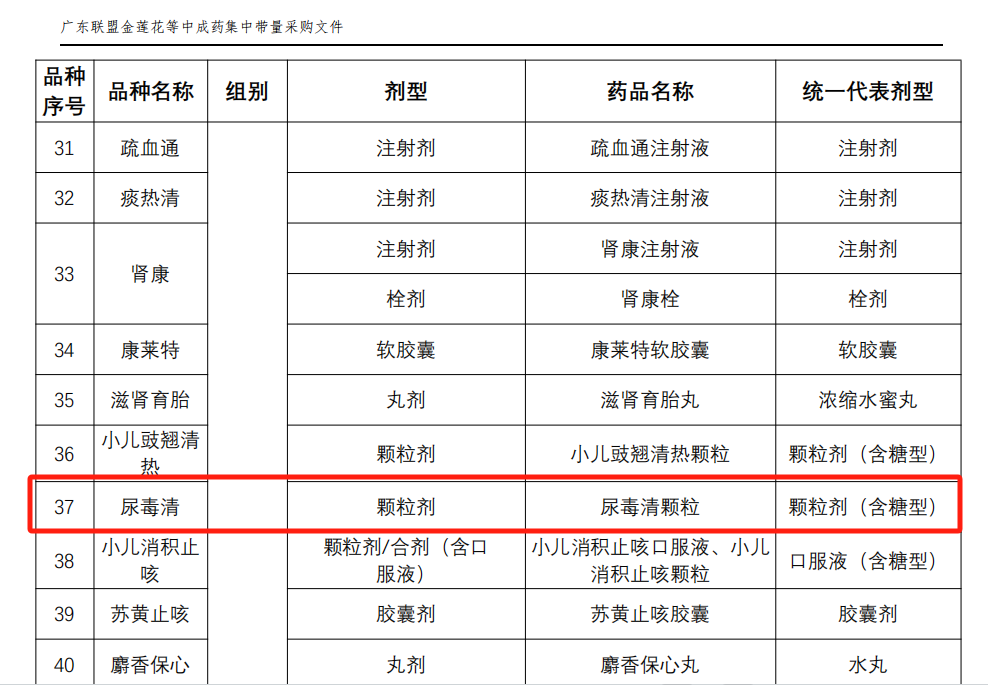

2. 广东省上次集采到期后,刚刚发布了2024中成药集采征求意见稿。

不明白的是,此次包含品种是尿毒清颗粒(含糖型),该产品公司虽有批文,但已经不再生产了,意义何在?抑或是医保人员弄错了?

毕竟糖尿病肾病的一种情况,容易混乱。

在营销这点上,中位营销费用率31%,横向对比其他药企,看到了公司策略和产品地位。因为完全可以再提高营销费用,扩大销售额。

由于产品很苦,依从性很差,所以减量的患者多,但是绝对停药的较少。开发个新口感、新剂型,提高依从性,增加用药比例,都是市场空间。这点上,公司不如济川。

不过就算二次集采,对康臣药业来讲,政策很温和,降价1%中选,拿100%量。(这是我个人解读文件,可能有误,文件在此,有懂行的恳请指教)

附件1:广东联盟金莲花等中成药集中带量采购文件(征求意见稿).pdf

从产品的集采规则,可以看出,必须要买独家产品,否则降幅要求15%。这也是投资要投垄断的意义所在。

独家、创新、急救、儿童,这是投资医药的关键词。

价格联动已经是必然手段,这一招对非独家产品,太狠了。

「 会否组别集采 」

日均用量:原则上为药品说明书标示的用法用量中,每日最小用量和每日最大用量的平均值。

直接竞对:

尿毒清颗粒的最小5袋,最大8袋,日均费用集采价6.5*3.0654=19.925元。(京东30.333)

海昆肾喜胶囊,6*3.722=22.333(京东)

肾衰宁胶囊,集采18*0.7992=14.385(18*1.247=22.45京东)

百令胶囊:12*0.855=10.26(京东)

金水宝胶囊:9*0.704=6.33(京东)

百令和金水宝还没有集采胶囊剂,而且不仅治疗肾病。

海昆肾喜没集采,可能规模只有5亿较小,未来集采是必然。

非直接竞对:

黄葵胶囊:15*1.0667=16

肾炎康复片:15*0.511=7.667

康臣主推的储备产品:

益肾化湿颗粒:3*7.444=22.333

有朋友问,这些药会放到一起集采吗?

我认为是不会的。

在【指南与共识】2020年版中成药治疗慢性肾脏病3-5期 (非透析)临床应用指南解读中,已经明示了各类药物的效果和地位。

其他4个都是安慰剂,是患者要求用的,所以没有办法集采,总不能集采一堆安慰剂,把或许还有效果的扔了吧。

从短期看,股价的买方力量暂时释放完毕,未来可能进入波动区间。

从长期看,疾病图谱、独家、无竞品、无西药,这样的竞争格局。

8PE,7%股息率,12-15%增长,这价格我肯定不会卖,找不到更好的了。

「 专业人士投票 」

感谢雪球“加班的会计”,提供了另一种视角,参考如下文章。

用佃农理论炒股票

这里涉及张五常的大量经济学知识,读起来挺费劲,但是如果你读过张五常的经济学,非常推荐这篇文章。

在预收、现金、应收三种形态下,是合约成本和信用极差的共同制约。

2015年收购玉林制药后,应收周转天数就开始增加。

按公司说法:

玉林制药分部,从2019年下半年的“生死变革”到2020年的“勇闯深水区”,玉药行销通过主动调整策略,归拢商业、降低库存、减少逾期应收,日拱一卒无有尽,功不唐捐终入海。

2014年,没有玉林制药,尿毒清应收/营收=33.5%。

2023年,有单独披露,尿毒清的应收/营收=1.2%。

中药企业是一步步,靠着心智一点点扩大销售,产品放量周期长。

在推广阶段,知名度不够,需要垫付资金,现在做大了,博弈地位改善了,证明了药物的临床效果,否则应收不会下降。

按佃农理论,资本最终会回归到他应该有的收益,公司的地位改善,证明资产的话语权增加了,那么回报提高是必然的。

尿毒清是院内为主(占比75-80%左右),能改善应收,就必然是配送商压款了,而配送商愿意押款的条件,是医院有需求,可以卖得出去。

这是医生、配送商、经销商这些行业专业人士给公司投票的结果。

按应收周转排序,康臣23年排在第18位,之前的企业,大部分是OTC产品较多,天然的具备更高的周转效率。

康臣是院内为主,凭什么不垫款,凭什么少垫款?

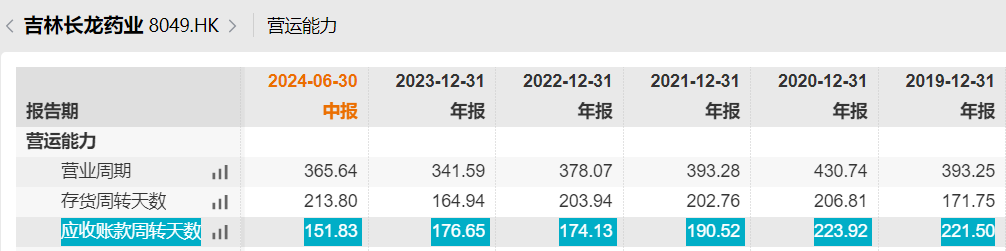

同为对手的吉林长龙药业,是一个非常好的对比案例,因为该公司也基本就是一款海昆肾喜胶囊打天下,应收/营收=31.8%。

未来5年,看看海昆肾喜的该比值,能否降低到1%,也是衡量其竞争力的关键,但目前看来,难。

由此可见:

在任何一款有效西药出来前,尿毒清具备非常强大的核心竞争力。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

康臣药业:下一个套利机会?

康臣药业2:跌跌不休何时了?

康臣药业3:抓住事物的主要矛盾

康臣药业4:对抗市场的底气

康臣药业5:为什么这是一个普通企业?兼谈耐赋康的影响

康臣药业6:优秀的业绩,跌跌不休的股价——2024半年报解读

康臣药业7:奋楫扬帆风正举,浩荡征程谋新篇

康臣药业8:隐身者浮出水面

【指南与共识】2020年版中成药治疗慢性肾脏病3-5期 (非透析)临床应用指南解读

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

$康臣药业(HK|01681)$$吉林长龙药业(HK|08049)$$华东医药(SZ000963)$

本文作者可以追加内容哦 !