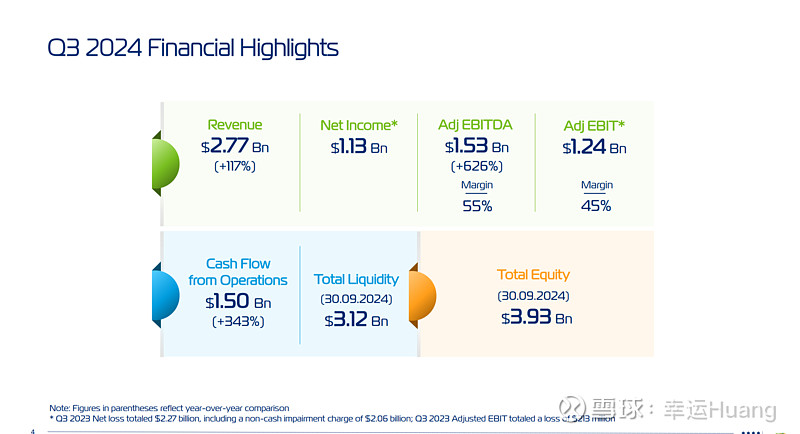

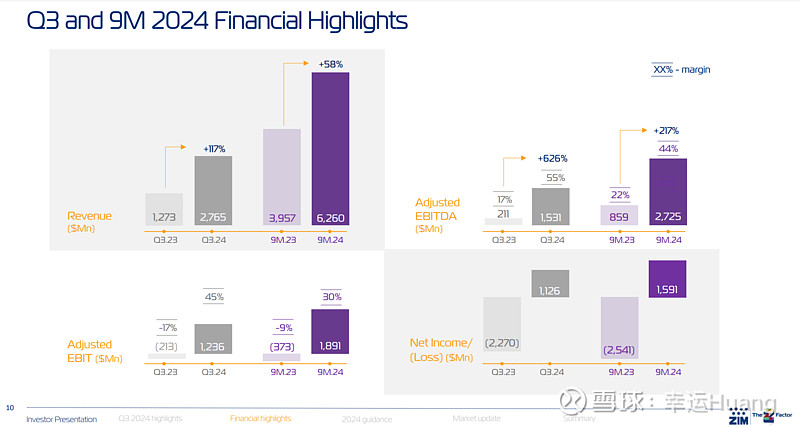

- 2024年第三季度,ZIM公司营收27.7亿同比增幅117%,净盈利为11.3亿美元,相较于2023年第三季度的净亏损22.7亿美元,表现出显著改善。其中要注意23Q3的亏损中有20.63亿属于计提的非现金减值(俗称财务大洗澡,降低了今年的成本)。

- 调整后EBITDA(税息折旧及摊销前利润)为15.3亿美元,同比大幅增长626%。EBITDA利润率为55%。

- 调整后EBIT(息税前利润)为12.4亿美元,而2023年第三季度调整后为亏损2.13亿(出去计提亏损20.63).EBIT利润率为45%。

-经营性现金流为15亿同比增幅343%。

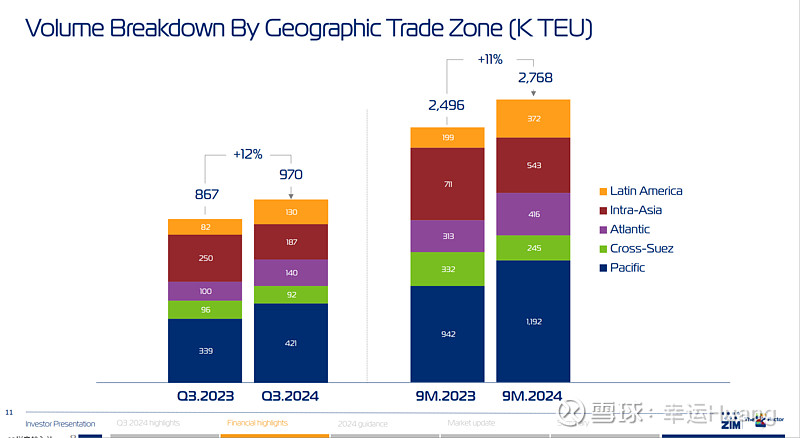

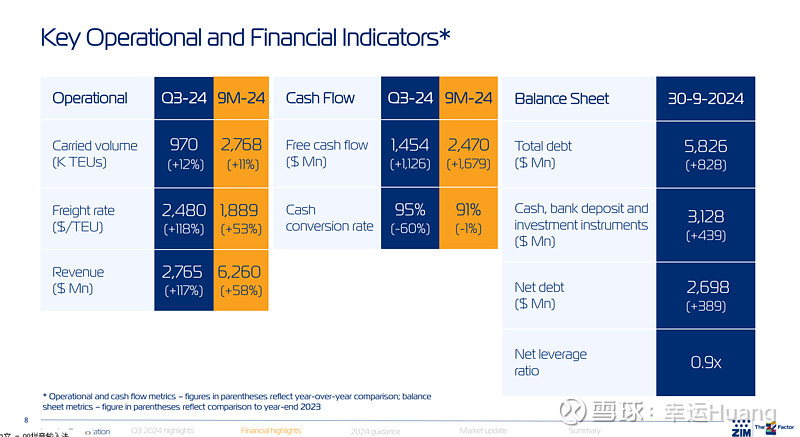

—在2024年第三季度实现了12%的货量同比增长,并创下了970千标准箱的载货量纪录。

- 单箱平均运费为2480美元/TEU,同比增长118%。

- 截至2024年9月30日,净债务为27亿美元,相较于2023年12月31日的23.1亿美元有所上升(但相比24年中的32.45亿有所下降);净杠杆率为0.9倍,相较于2023年12月31日的2.2倍有所下降。净杠杆率是指公司净债务与调整后EBITDA的比率,反映了公司债务水平与盈利能力的关系。

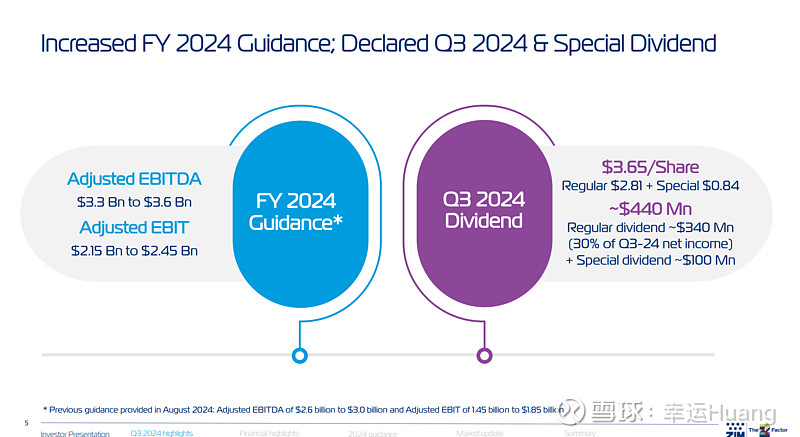

与此同时,ZIM继续上调2024年全年业绩指引,预计全年调整后的息税折旧摊销前利润(EBITDA)达到33到36亿(上下限均上调6亿),EBIT为21.5-24.5亿美金(上下限上调7亿,上限上调6亿,按中值得话Q4调整后EBIT为4.07亿美金略低于Q2的4.88亿,即期占比高的船司Q4业绩相比长协占比高的船司受影响更大,萝卜和老司机按中值Q4都是高于Q2,海控大概率也是如此)。且宣布派发特别股息约1亿美元,并将常规季度净收入的30%分红约3.4亿美元,总股息约为4.4亿美元,或每股3.65美元。

ZIM总裁兼首席执行官Eli Glickman表示:

- “ZIM在2024年第三季度取得了强劲的财务表现,创下了运输量的新纪录。我们非常高兴能与股东分享这一成功。我们的盈利增长反映了强劲的运费环境,同时也证明了我们在扩展运力和优化成本结构方面的努力。新的大型、现代化、具成本效益的船只加入了我们的船队,我们从战略投资中持续获益。- “今年初我们决定增加在跨太平洋航线上的现货运输量,这为我们第三季度的强劲表现做出了重要贡献。ZIM的商业灵活性是我们的一大优势,我们将继续利用这一优势把握市场机会。

一、营收、货量、单箱运费

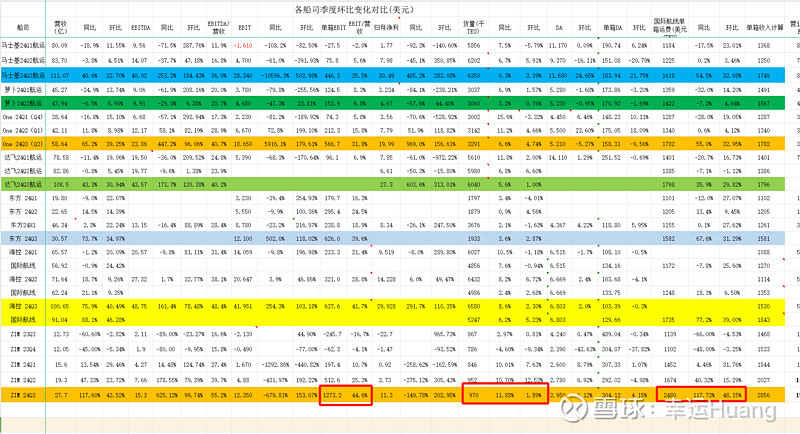

以星Q3单箱运费2480美金/TEU,环比涨幅48.15%同比上涨117.73%,表现最佳;货量97万TEU,同比上升11.88%环比上升1.89%,同样表现最佳,自然营收27.7亿同比上升117.6%环比上升43.5%,依然是最佳

数据很清楚,以星货量占比中的最大头就是美线占43.4%,其次是亚洲区域、拉美和跨大西洋,欧线占比较小。而且货量同比方面涨幅最大的也是北美线和拉美,表现相对较差的亚洲区域则货量是同比下降的。此外,以星一直以来是以即期为主长协非常少(有新闻说美线长协占比35%左右,有可能会更小),所以以星属于受即期运价特别是美线运价影响很大的一个弹性十足的小票,今年业绩较好不足为奇(特别是去年Q3进行了超大额高达20.63亿美金的计提减值变相降低了今年的成本拉低了去年的基数),长期而言由于成本太高利润波动太大投资价值远低于海控,只有做周期的价值(今年虽然暴赚依然不够弥补去年亏损,所以从价值的角度来说市值是不应该高于22年底的)

而且由于以星一直都是有钱就分,23年大幅亏损叠加船队扩张导致其从22年的净现金2.79亿美金一直增加到了如今的净负债26.98亿(24Q2最高32.35亿美金),资产负债表更加是没法跟海控比了。最适合短炒,反正赚到钱都分到手再说哪管今后洪水滔天。

跟海控恰恰是两个极端,目前海控的问题应该是大股东嫌持股比例不够不愿意更多更大比例分红(希望新的三年计划能有所提升,应该是大概率事件)。

二、EBIT、单箱EBIT和净利润

Q3调整后EBIT盈利12.35亿美金,EBIT利润率高达44.6%(高于海控航运的39.27%,估计也就HMM和长荣这种可以与之一较高下),单箱EBIT盈利高达1273.2USD/TEU,远高于几大综合性船司。虽然成本很高,但是架不住单箱运费即期市场敞口太大美线占比太高,运费比综合性大船司高太多了。

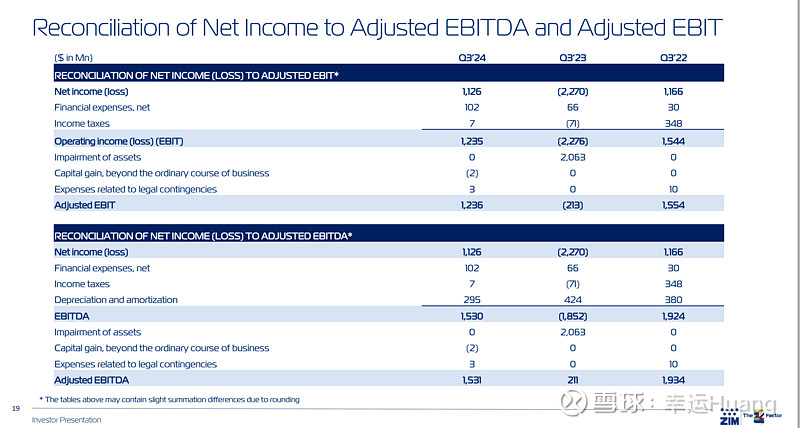

公司财务费用开支较大为1.02亿美金(负债中绝大多数为租赁负债),所得税700万美金较低,净利润为11.26亿美金

三、折旧摊销和单箱DA

以星Q3的折旧为2.95亿美金,同比去年的4.24亿大幅下降(23Q3的财务大洗澡,资产减值20.6亿美金功不可没),但是环比继续上升6.12%(自有运力占比仅为8.7%,运力增长且租船市场涨价),单箱DA环比上升4.15%至304USD/TEU(仅此一项成本就比海控高出约200USD/TEU,而且还是在去年大幅计提的基础上).估计依然是业内最高的单箱DA,MSC有可能可与之一战。

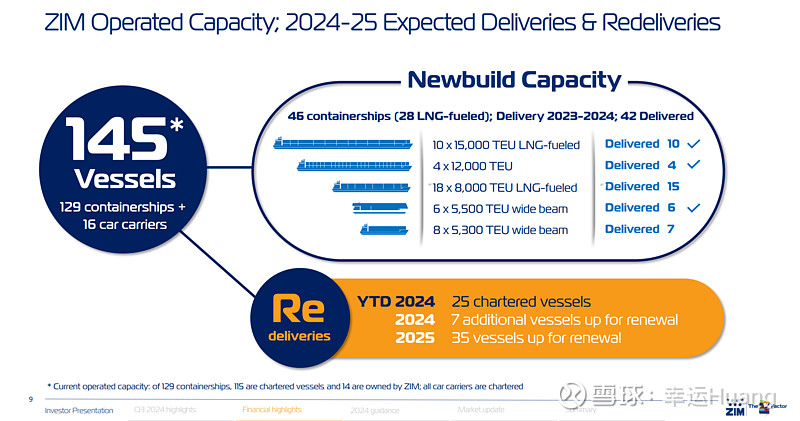

Alphaliner23.10.1日 数据以星运力56.87万TEU,其中租赁53.58万TEU,占比94.2%

24.6.30日数据以星运力74.72万TEU,其中租赁68.15万TEU,占比91.2%,在手订单5.74万TEU,占比现有运力的7.7%。

24.10.3日数据以星运力75.75万TEU,其中租赁69.18万TEU,占比91.3%,在手订单4.43万TEU,占比现有运力的5.8%。

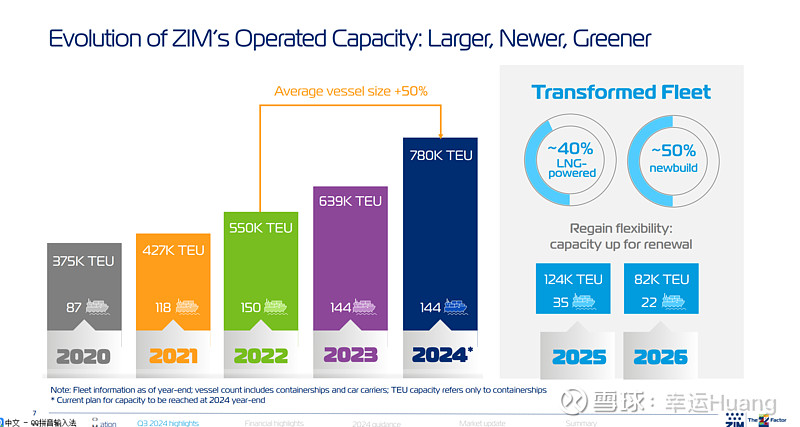

以星Q3新船继续下水,运力同比增幅33%,环比增幅1.4%,这也是其货量同比增幅最大的原因。

- “我们的盈利增长反映了强劲的运费环境,同时也证明了我们在扩展运力和优化成本结构方面的努力。新的大型、现代化、具成本效益的船只加入了我们的船队,我们从战略投资中持续获益。”

- “我们将在今年末完成46艘新建集装箱船中的最后4艘交付,其中包括28艘LNG动力船。进入2025年,我们将运营一支既符合减排目标又适应我们经营航线的船队。随着单位成本的下降,我们相信ZIM能够实现长期的盈利增长。”

以星目前有42.85亿的长期租赁负债(24Q2为32.44,24Q1末37.17)和14.34亿的短期租赁负债(24Q2为16.45,24Q1末15.35亿),合计57.19亿美金约406亿RMB对应了约75.75万TEU的租赁运力。

而海控Q3租赁运力139.4万TEU(含海发的58万),对应的租赁负债约395亿(含一年内到期租赁负债).

同样差不多金额的租赁负债对应的运力相差了大概一倍之多。

四、单箱成本拆分

没有公布明细项,只有营运成本总值为11.68亿加上折旧2.92亿美金,单箱货量现金成本大概在1204USD/TEU,单箱成本为1508USD/TEU(高于萝卜马士基,更远高于海控),环比Q2成本略有上升1.76%,行业趋势相同。

五、其他内容

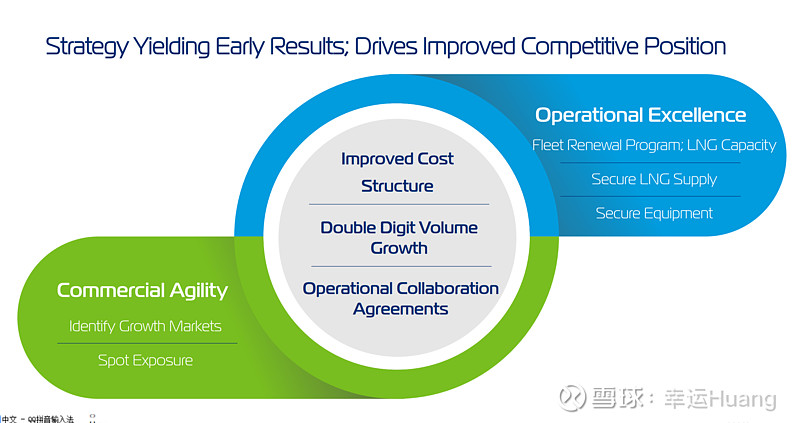

以星运营战略核心包括两方面,共同推动了其竞争力的提升:

- 运营卓越(Operational Excellence):通过更新船队和增加液化天然气(LNG)容量来提升运营效率,确保LNG供应和设备的安全。

- 商业敏捷性(Commercial Agility):识别增长市场并减少现货市场的敞口,以提高市场适应性和盈利能力。

实现了三大战略成果积极影响

- 成本结构的改善(Improved Cost Structure):通过降低成本来增强公司的财务健康。

- 两位数的货量增长(Double Digit Volume Growth)

- 并通过运营合作协议(Operational Collaboration Agreements)来加强合作伙伴关系,进一步推动业务发展。

以星Q3的自由现金流为流入14.54亿,因为租赁负债支付款项在筹资现金流中为4.74亿(24Q2为4.8亿美金)环比持平,算入后实际自由现金流为流入9.8亿。Q3末现金及现金等价物为15.49亿美金(24Q2为8.9亿)继续大幅回升了。

总负债58.26亿(24Q2为55.83)继续上升,现金及现金等价物加投资工具余额为31.28亿(24Q2为23.38亿),净债务高达26.98亿(24Q2为32.45亿美金总算开始下降了)净杠杆率为0.9倍.

去年业绩太糟,全年亏损Q3由于计提亏损最严重,基数很低背景下看起来半年同比数据靓丽,符合市场的审美,![[捂脸]](https://gbres.dfcfw.com/Files/picture/20241122/700C930B77B211F8C08443713018A9FA_w22h22.png "<img title=") " alt="

" alt="![[捂脸]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot42.png "捂脸") " id="xeditor_tag_11" class="x_img">

" id="xeditor_tag_11" class="x_img">

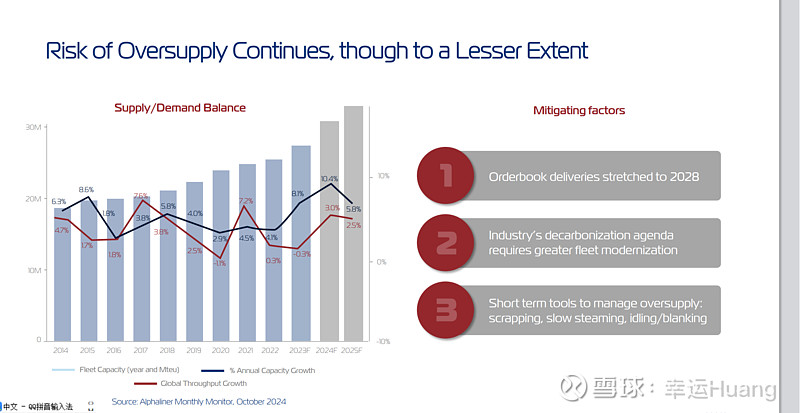

供应过剩的风险继续存在,尽管程度有所减轻:

图表显示了从2015年到2025年(预测)的船队容量(以年和百万标准箱计量)和全球量增长。蓝色线代表年度容量增长百分比,红色线代表全球量增长百分比。从图中可以看出,2015年到2025年期间,船队容量和全球量都有波动,但总体上船队容量的增长在2022年到2025年预计会超过全球量的增长。存在供应过剩的风险。

缓解因素:

1. 订单交付期延长至2028年:这意味着新船的交付将在未来几年内分散,有助于缓解供应过剩的压力。

2. 行业脱碳进程需要更大规模的船队现代化:为了满足环保要求,老旧船只可能需要更换,这可能会减少过剩的船队容量。

3. 短期管理过剩的工具:包括拆解(scrapping)、减速航行(slow steaming)、闲置(idling)和空白航行(blanking)等措施,以减少市场上的船只数量。

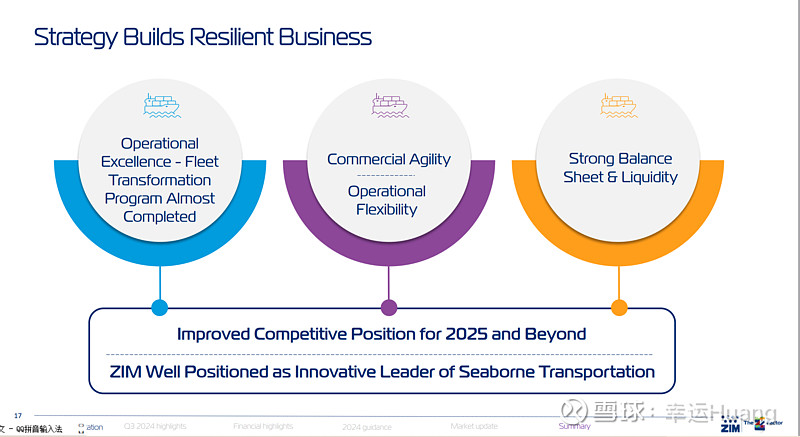

构建业务弹性战略:旨在提升其2025年及以后的竞争力,并定位为海上运输的创新领导者。

战略的三个关键支柱包括:

运营卓越(Operational Excellence):船队转型计划已接近完成,这将提高运营效率和服务质量。

商业敏捷性(Commercial Agility):通过增强运营灵活性,ZIM能够快速响应市场变化,抓住新的商业机会。

强劲的资产负债表和流动性(Strong Balance Sheet & Liquidity):这为公司提供了坚实的财务基础,确保在面对市场波动时能够保持稳定。

股价很嗨,老美就是直肠子,反正只要业绩出来好就肯定涨,不像国人这么喜欢博弈喜欢卷。

作者:幸运Huang本文作者可以追加内容哦 !