以旧换新的补贴政策并未给好太太(603848.SH)的业绩带来提振,公司在Q3出现营利双降的情况,且净利润下滑程度远高于营收。

证券之星注意到,公司Q3净利润大幅下滑的背后与销售费用的攀升以及毛利率下滑有关。同时,在公司现金流承压以及账上资金紧缺的背景下,其斥巨资建总部一事的必要性再次引发讨论。长期来看,办公楼的折旧可能进一步压缩公司利润空间。

业绩下滑,因产品质量多次被点名

公开信息显示,好太太作为“晾衣架第一股”于2017年成功上市。随着智能家居概念的兴起,公司开始布局该赛道。目前,智能家居业务已替代传统晾衣架成为公司主要收入来源。

今年7月国家发展改革委、财政部联合印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,智能晾晒等品类都在补贴范围内,补贴政策的推动并未让好太太的业绩得到提振。

据三季报显示,公司前三季度实现营业收入10.69亿元,同比下降4.22%;归母净利润为1.9亿元,同比下降20.1%。分季度来看,公司自今年Q2便出现营利双降的情况,并持续至Q3,公司在本季度的营收和净利润分别为3.56亿元、4688.55万元,同比下滑幅度分别为10.29%、46.76%,环比下滑幅度分别为15.23%、46.72%。

好太太将前三季度业绩下滑的原因归因于消费信心不足,实体经济经营压力超出预期。

公司的智能家居业务主要聚焦于晾晒和智能锁两大产品。需要说明的是,虽然好太太将智能锁视为其核心业务,但自2018年其进军智能锁赛道以来,公司并未在财报中披露智能锁产品的具体收入情况,市场对该业务的进展表示关注。在今年5月的业绩说明会上,公司透露其智能家居系列产品目前主要以智能晾晒产品为主,智能锁尚处于成长阶段。不难看出,公司智能锁的发展节奏较为缓慢。

有分析曾指出,好太太晾衣架、智能晾晒机等产品总体上技术门槛不高,因此渠道是取胜的关键。

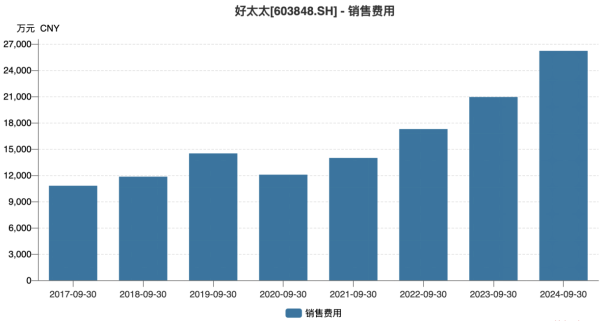

证券之星注意到,尽管好太太坚持线上线下协同发展,但线上渠道销售收入和销售数量占比仍高于线下渠道。同时,为稳定传统电商渠道市场占有率,同时加快突破抖音等新平台,公司加大了电商平台推广以及广告宣传的投入。近年来,公司的销售费用呈增长趋势。今年前三季度,公司销售费用攀升至历史高点,为2.62亿元,同比增加25.17%,其中Q3销售费用则同比增长22.05%,对公司的净利润造成一定影响。

相比之下,公司的研发略显不足。今年前三季度,好太太的研发费用为3817.41万元,不及销售费用的五分之一。尽管公司表示其研发费用主要集中于晾晒产品和智能锁产品功能上的升级与研发,努力使消费者获得物美价廉、体验感好的产品,但公司的产品却频频被点名。

在10月29日,上海市市场监管局公布电动晾衣机产品质量抽检公告,好太太生产的智能晾衣架被检出“对触及带电部件的防护”项目不合格。今年4月,江苏消保委发布智能晾衣架产品比较试验结果,好太太旗下电动晾衣架在过载项目方面不合格。去年,公司因未提供产品说明书,智能晾衣机检测不合格。

此外,在毛利率方面,好太太在前三季度的整体毛利率虽有所提升,但Q3的毛利率同比下滑3.44个百分点,为49.33%。国投证券在研报指出,公司毛利率承压主要受大宗材料价格上涨以及主销价格带有所下降所致。

账上资金紧缺,公司举债建总部

在业绩下滑的背景下,好太太于广州金融城大手笔拿地建总部的必要性再次引发讨论。

早在2021年,好太太便与兄弟公司--好莱客(603898.SH)共同投资成立广东好好置业投资有限公司(下称好好置业)为建设总部铺路。其中,好太太持股70%、好莱客持股30%。

在2022年3月,好太太与好莱客向好好置业共同增资10.3亿元,其中好太太增资7.21亿元,为好好置业购买土地使用权及后续经营资金。这笔增资直接导致好太太的货币资金及交易性金融资产从2022年初的11.4亿元大幅降至同年6月末的2.24亿元。

随后在当年4月,好好置业以12.95亿元竞得广州市天河区金融城东地块的国有建设用地使用权,该宗土地主要用于开发、建设和营运好太太国际中心项目(下称国际中心项目)。据悉,该项目建成后,或将会成为好太太新总部。

证券之星注意到,为了推进国际中心项目,2023年以来,好太太多次为好好置业项目的贷款提供担保。最近一次发生在今年5月,公司为国际中心项目建设提供不超过17亿元的担保,占公司最近一期经审计净资产的74.03%。

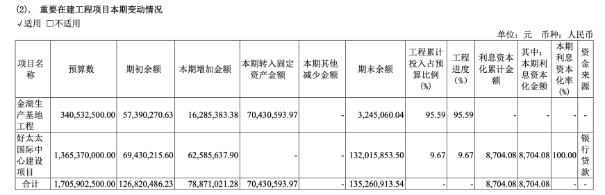

2024年半年报显示,国际中心项目投资预算为13.65亿元,截至今年6月末,该项目工程进度为9.67%,资金来源为银行贷款。而好好置业的财务状况并不算好,今年上半年,该公司净利润为-79.89万元,经营活动现金流量为-3.7亿元,造血能力不足。

截至今年9月末,好太太货币资金及交易性金融资产仅为1.91亿元,同比下滑20.6%,难以承担国际中心项目的建设。在好太太账上资金不足以及好好置业造血能力不佳的背景下,公司未来或许或需继续通过银行贷款来资助子公司建设总部。

证券之星注意到,在第三季度的业绩说明会上,有投资者对国际中心项目(金融城项目)的进展表示担忧,并发出“广州写字楼空置率高达25%,是否会影响项目未来的租售表现?”的质疑。对此,好太太回应称,项目正按计划推进,并强调金融城凭借其独特区位优势和政策支持,正吸引着越来越多的企业和投资者关注。

业内人士曾指出,公司斥巨资拿地建总部,本身是一把双刃剑,利用得好可以更好提升公司品牌形象,但不利之处是加剧公司的资金链压力。建总部成本不便宜,在房地产下行周期中,巨额投资需要谨慎,需要考虑公司财务实力与现金流水平,是否可以支持巨额开支压力。

证券之星注意到,好太太的经营活动现金流已显现压力。2024年前三季度,公司经营活动现金流净额为9138.66万元,同比下滑71.89%,主要是报告期内支付其他与经营活动有关现金增加。

从长期来看,项目的折旧与利息支出可能进一步压缩公司利润空间。而在公司业绩和现金流同步承压的情况下,举债建总部的决策是否符合企业当前的财务承受能力及战略发展需求,仍需进一步观察与验证。(本文首发证券之星,作者|李若菡)

$好太太(SH603848)$

本文作者可以追加内容哦 !