深入聊聊优然牧业对伊利的重要意义,同时解答优然牧业负债等很多相关问题

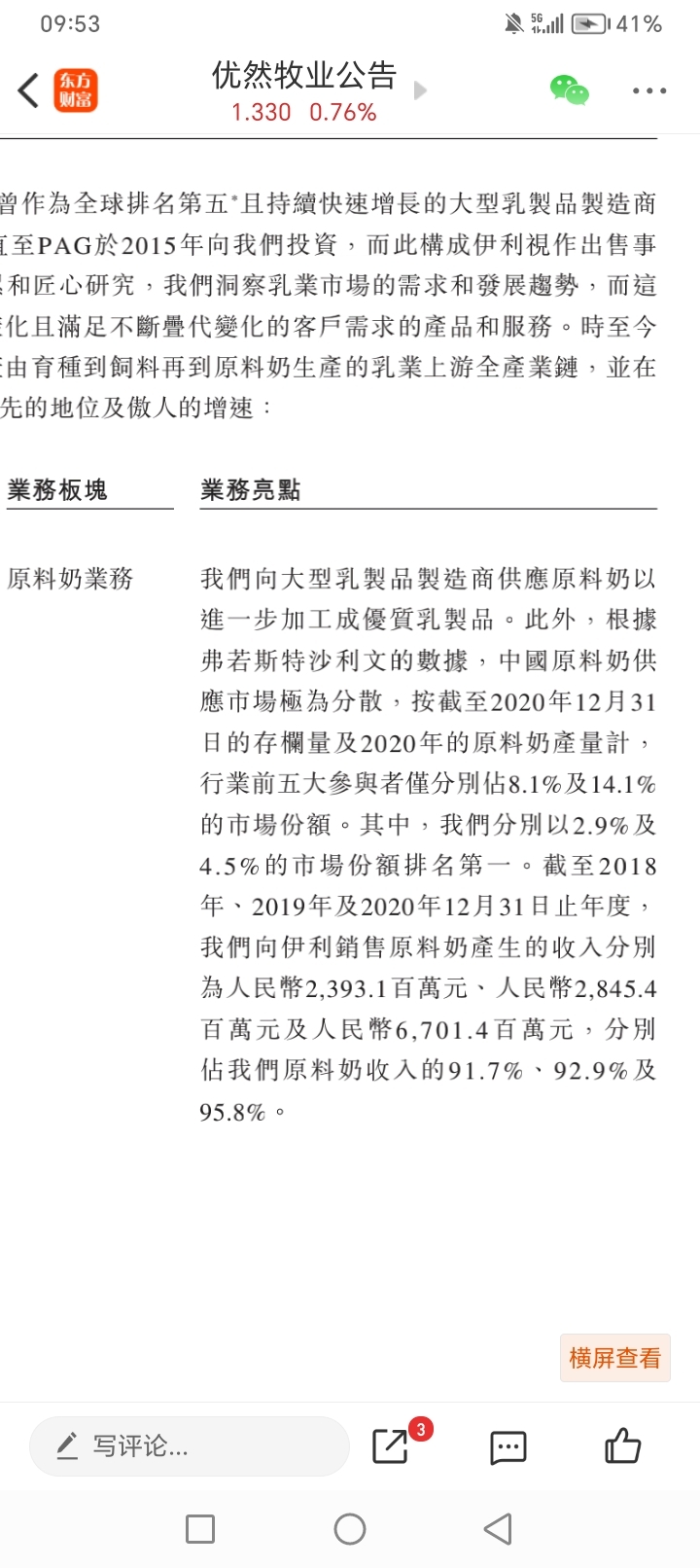

1.伊利在液态奶份额31%,婴儿奶粉13%左右(合并澳优应该有16%或者17%),成人奶粉23%左右,奶酪份额15%左右(整体),冷饮雪糕冰淇淋份额在21%左右,伊利在上述全部乳制品份额综合在26%左右。乳制品的原料源头均来自生鲜乳,目前优然牧业在国内生鲜乳行业产量的份额是9.6%,上市时候份额是4.5%,相当于四年份额增长了5.1%。

其实国内生鲜乳供应包括国内自产和进口,两者占比是7比3,也就是优然牧业在整个国内生鲜乳供应的份额是6.7%,而伊利在整个国内乳制品的份额是26%左右。优然牧业的份额对比伊利的份额,差距是非常大的,这也是优然牧业未来的潜力地方。

2.目前伊利在乳制品各细分领域份额都增长缓慢,不少细分领域处在拉锯战,时而份额增长时而又下滑,比如液态奶和成年人奶粉以及奶酪等,比较确定增长的就冷饮和婴儿奶粉是有一定增长的。那么在这样背景下,上游生鲜乳这个大市场也可成为伊利增长的动力。

3.优然牧业对伊利的主要意义体现如下:(1)伊利持有34.8%左右的优然牧业股份,优然牧业第三大股东也就是伊利和优然牧业的高管或者内部持股14%左右,虽和伊利集团持股是分开的,但是可以看做利益共同体,那么两者合计持有优然牧业股份49%左右。优然牧业目前份额6.7%,对应伊利国内乳制品份额26%具有4倍增长空间。且未来国内乳制品和整个生鲜乳市场都是比现在扩容的,可能扩容20%也可能扩容30%甚至50%,且伊利的份额也大概率还是向上增长的,可能未来伊利的份额在30%甚至35%甚至更高。

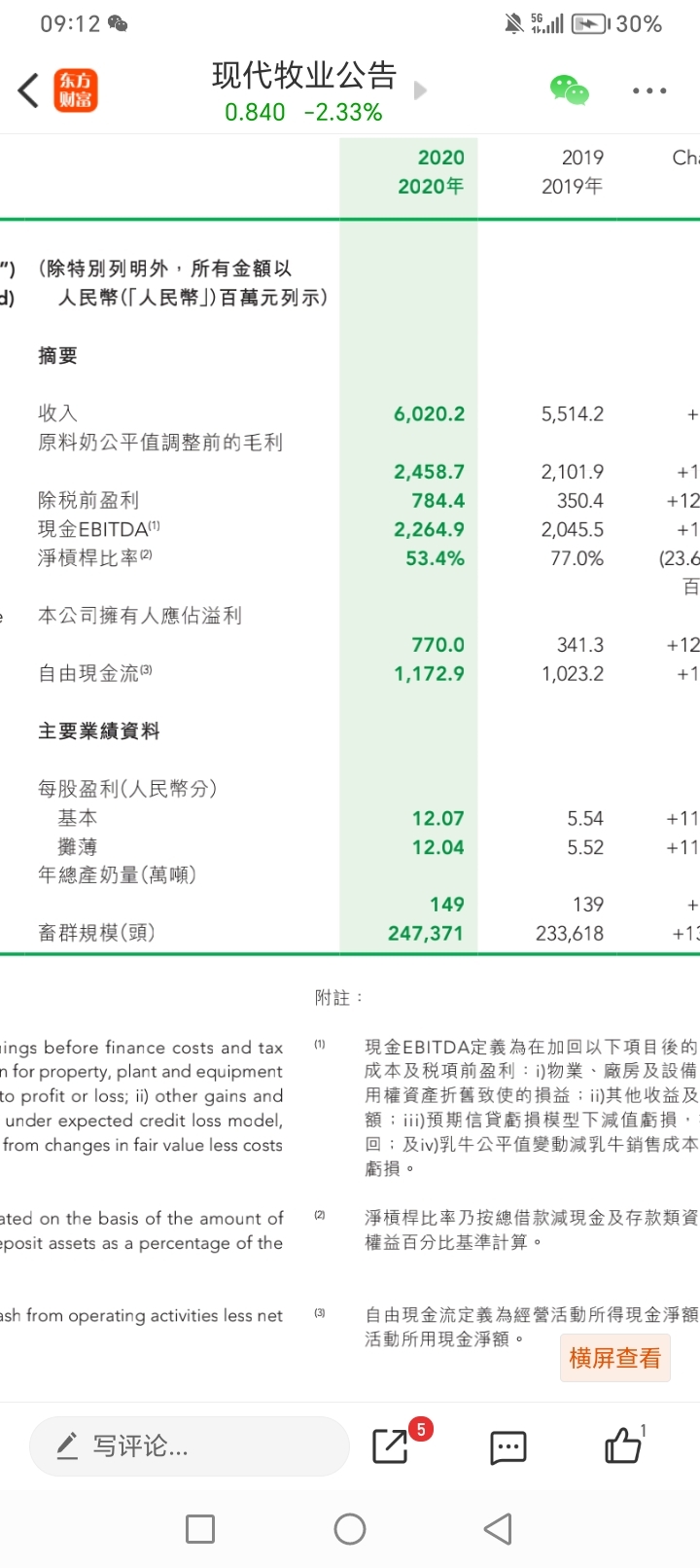

这样综合看,优然牧业未来在伊利扶持下份额到达20%是完全可能的,届时销量比现在增长3到5倍也是完全有可能。2024年销量是2020年的2.2倍,未来销量在2024年基础上增长3到5倍,那么未来销量就是2020年的6.6倍到11倍。参考2020年顺周期时候优然牧业的利润是13.3亿元,按照6.6倍到11倍增长,那么未来顺周期时候利润就是80亿到145亿。伊利公司和伊利优然高管合计占优然牧业股份49%,对应的利润是40亿到72.5亿元,所以伊利扶持和发展好优然牧业的意义非常巨大。(2)发展好优然牧业对伊利降低成本和提升份额同样意义重大,上一轮牛奶周期顶点是2021年奶价到达4.4元每千克,社会牧场散奶价格更是到达6元每千克,优然牧业在2021年涨价只有6.5%,远低于社会牧场卖给伊利涨价13%多,也就是原奶价格不断上涨的时候,优然牧业对伊利的降低成本作用是非常大的,这也使得伊利在拥有成本优势后,伊利2021年液态奶份额和整个乳制品份额大幅提升。(3)合作稳定和效率高,由于合作程度深,优然牧业还可根据伊利的需求扩产和新建牧场。

4.根据上市时候披露,2020年优然牧业占据伊利采购量的25%以下,2024年上半年占据伊利采购量的30%左右。也就是优然牧业占据伊利采购量份额确实是在不断提升的,大概每年占比提升1.5个百分点。

5.目前优然牧业产奶多少伊利收多少,也就是优然牧业是不愁销路的。作为中游乳制品加工企业和品牌建设方,龙头乳企可以通过减少中小牧场收奶,从而帮助上游出清,中小牧场或者社会牧场的散奶售价远远低于乳企合同收奶,因此一旦被乳企减少收奶,意味着亏损大幅增加,那么落后的产能就被出清。你可以把龙头乳企当做电商平台淘宝和京东以及拼多多,而上游牧场就是快递公司,电商平台扶持支持谁,谁就强大。这也是亚马逊物流之所以强大的原因,背后就是亚马逊的扶持。

6.关于优然牧业负债,无需太大担心

(1)负债最近几年增长,主要是2020年后扩产购买固定资产和生物资产等所致,目前2024年生鲜乳销量是2020年的2.2倍左右,未来年均销量增长12%左右,预计2025和2026年销量是2020年的2.5倍和2.7倍。成本方面由于单产大幅提升和饲料成本大幅下滑,所以成本方面大幅下滑,意味着奶价不需要上涨到2020年和2021年就可获得那两年毛利率和净利率,未来两年顺周期时候优然牧业利润就是年均28亿到36亿。(2)根据中报,优然牧业银行授信有110亿未使用,完全可以覆盖未来12个月的运营和偿债需求。(3)优然牧业经营现金流强,生鲜乳销量大幅增长且不愁销量,产多少卖多少,95%卖给伊利,不用担心卖不出也不用担心收不到钱。很多人拿优然牧业的负债和房地产相比较是完全误区的,也不看看优然牧业的客户是谁?也不看看房地产房子卖不出而优然牧业产多少卖多少这个事实!(4)根据中报财务数据和管理层所说,目前资本开支已经在同比减少,也就是新建牧场速度会慢下来一些,然后节省下来的现金流和未来利润扣除分红后都用来还债降低负债率。(5)优然牧业的后台是伊利,是伊利核心利益,因此无需担心优然牧业倒闭啥之类的。(6)国家明文规定,不允许对信誉好的奶企限贷和抽贷。(7)目前银行利率低,中报财务费用支出同比减少1亿元。

7.周期差行业亏损大的时候,才是淘汰落后产能份额快速提升的时候。赚钱的时候大家都扩产,只有亏钱时候才大量退出和倒闭。行业阶段性不增长甚至负增长,可是优然牧业销量大幅增长,这个时候份额提升速度是最快的。也就是说,行业差的时候,优然牧业经营也是可圈可点,销量持续大幅增长,成本持续大幅下降,属于逆势而上,属于成长股。任何行业任何企业成长股快速增长壮大时候,负债率高一些是无可厚非的。

8.2020年时候优然牧业合并赛科星销量只比现代牧业多7万吨左右,经过这四年的更高速增长和扩产,优然牧业的销量已经比现代牧业高出大几十万吨了。

整体而言,优然牧业占据国内生鲜乳供给份额6.7%,远远低于伊利占据国内乳制品份额的26%,具有很大的增长空间和潜力。且伊利和优然牧业是一损俱损一荣俱荣的关系,两者互相携头并进,对两者的份额提升都具有极大意义。伊利帮助优然牧业提升份额扩大市场,长期看优然牧业桃李相报帮助伊利降低成本获得竞争力提升份额,属于你份额提升我份额也提升的关系。由于这种关系,优然牧业的净利率也不可能做到特别高位置,只能参考2020年的净利率,但是销量的增长和单产提升成本的下降,同样让优然牧业的利润带来了巨大弹性。且行业下行阶段,得益于和伊利稳定深入的合作关系,优然牧业也得以安枕无忧的扩大份额和销量,活的最滋润。$优然牧业(HK|09858)$ $伊利股份(SH600887)$ $现代牧业(HK|01117)$

本文作者可以追加内容哦 !