11月19日公开信息显示,海尔消费金融拟发布规模20亿元的资产支持证券,这是今年以来其第二次发行“够花”系列ABS:

发行说明书显示,本次债券分为优先A档、B档及次级档三类,占比分别为70.5%、8.5%以及21%。

股东数量缩水

海尔消费金融成立于2014年12月26日,至今已历经约十年时间,总部位于山东省青岛市,正是大股东海尔集团的所在地,市场定位为产融结合消费金融公司。

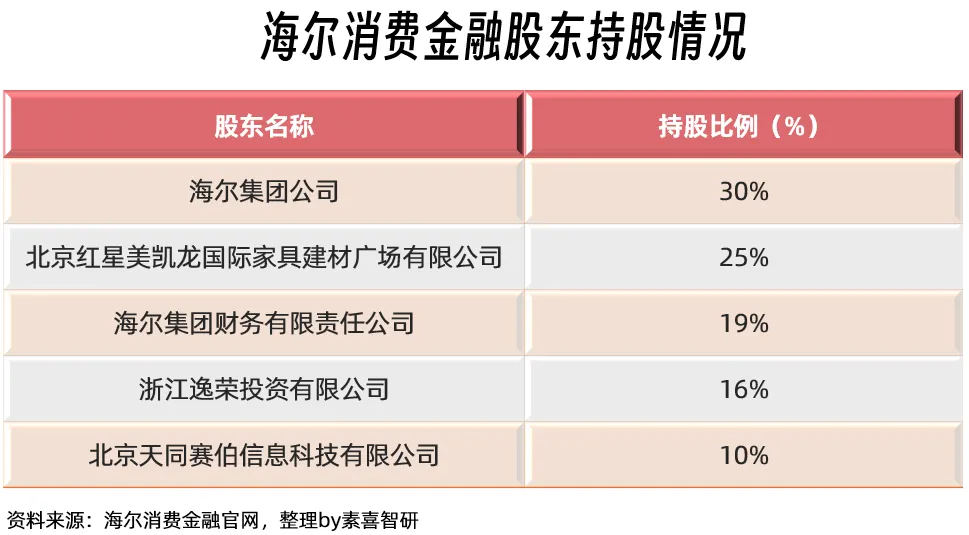

今年上半年,海尔消费金融曾拥有5名机构股东:

而就在上周的11月15日,国家金融监督管理总局青岛监管局发布公告,批复了海尔消费金融的股权变更申请:

海尔财务公司的股权被转给了海尔集团$海尔智家(SH600690)$。兜兜转转还是自家人,那此举目的何在?

根据公开媒体报道,此次股权调整主要遵循了原中国银保监会于2022年11月13日施行的《企业集团财务公司管理办法》,其中提到“财务公司不得发行金融债券,不得向金融机构和企业投资”。

也就是说,海尔消费金融股东数量从5名缩减到了4名,海尔集团持股比例由此上升到了49%。

海尔消费金融原有注册资本15亿元,下半年已增至20.9亿元,此前,素喜智研曾在《“赶考潮”来袭,海尔消费金融、长银五八消费金融竞相增资》一文中有过跟进。

增资的背后离不开业务扩张的需求。在2024年持牌消金机构策略分化的背景之下,海尔消费金融的总资产等规模性指标仍处于增长通道中,具体财务指标如下:

“回归线下”战略初显

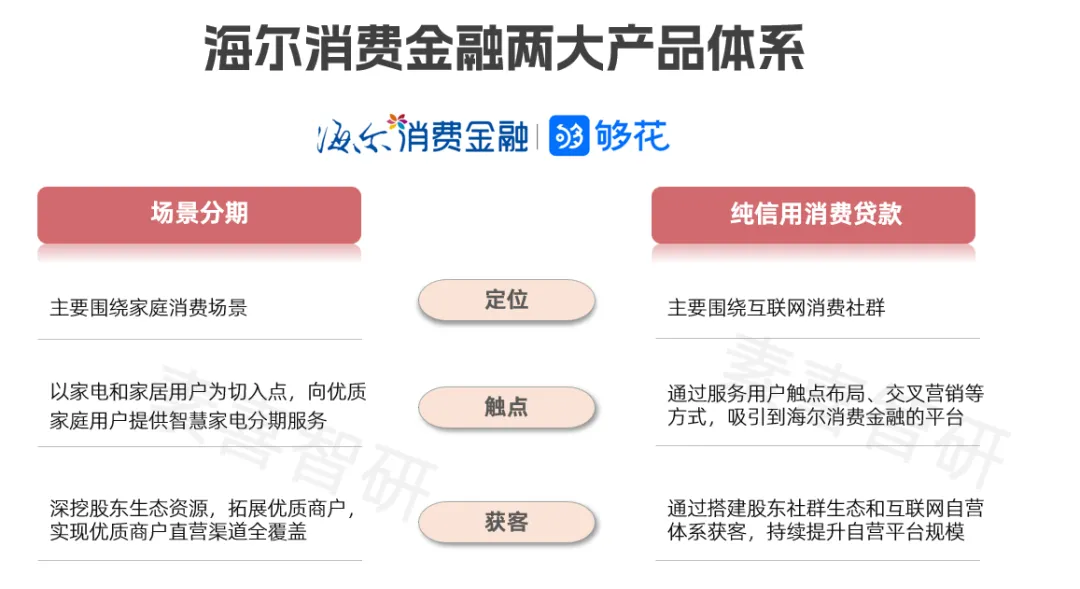

海尔消费金融在成立初期,依托集团公司在家电领域积累的优势场景,通过线下切入家电分期业务。此后,在深耕线下场景分期的同时,逐步在线上开拓现金贷款业务,形成“场景+现金”双布局。

目前看,海尔消费金融以家庭消费场景为切入点,已打造场景分期和纯信用消费贷款两大产品体系。用户可通过海尔消费金融APP及够花APP等自营渠道进行申请。

业务结构方面,海尔消费金融以线上现金贷为主,占比近90%:

不过,进入到2024年,海尔消费金融似乎有意调整业务结构,毕竟集团股东的优势在于线下场景资源。

公开资料显示,海尔消费金融2024年上半年推出了全新“智家分期”服务。智家,顾名思义即智能家居,该产品锚定了海尔品牌的高端家电,如节能、环保且智能的冰箱、洗衣机和空调等,消费者据此可开展分期付款。

根据海尔消费金融相关通稿,“智家分期”同时支持在家、在店、在线三大交易场景下的消费支付,不仅面向城市居民,也会覆盖到二三线城市、县域乃至乡镇地区的消费者。

由此看来,海尔消费金融在2024年,采取的是一种近似于保守风格下的扩张策略,一来线上场景的行业竞争已几近白热化的地步;二来依托股东资源,也可在大环境不确定性因素较多的背景之下实现“小步快跑”,从而打好“产融结合消费金融公司”这张牌。

产融结合之所以在持牌消费金融行业成为稀缺标签,是因为持牌消金的大股东多为金融机构,尤其是商业银行。因此,产融消金子的发展如何,势必与产业股东息息相关。

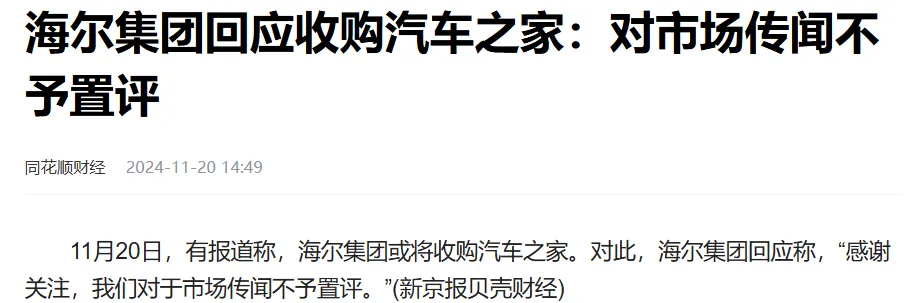

值得一提的是,海尔消费金融的大股东海尔集团近两天也有大动作传出,试图收购垂类汽车媒体——汽车之家。

截至目前,海尔集团已控制海尔智家$海尔智家(SH600690)$、海尔电器、盈康生命、海尔生物$海尔生物(SH688139)$、雷神科技、上海莱士共计6家上市公司,横跨家电、智能家居、大健康、科技等多元业务领域。

除了家电之外,海尔消费金融同时涉水医美、教育等线下场景。相关数据显示:

截至2022年末及2023年末,海尔消费金融的教育和医美场景业务贷款余额分别为17.48亿元和13.24亿元。

入池资产及监管指标

联合资信在评级报告里介绍称,入池资产均为消费贷,主要针对贴合“新市民”特征的客群,属于海尔消费金融自主获客、运营、风控的信用贷产品。

入池产品额度500元-20万元,以6期和12期为主,最长不超过36期,主要还款方式为等额本息。其他特征如下图所示:

贷款资产质量方面,2024年上半年,海尔消费金融不良贷款率为2.38%,拨备覆盖率期内略有下降,但经过一系列动作后,预计将在2024H2节点有所回升:

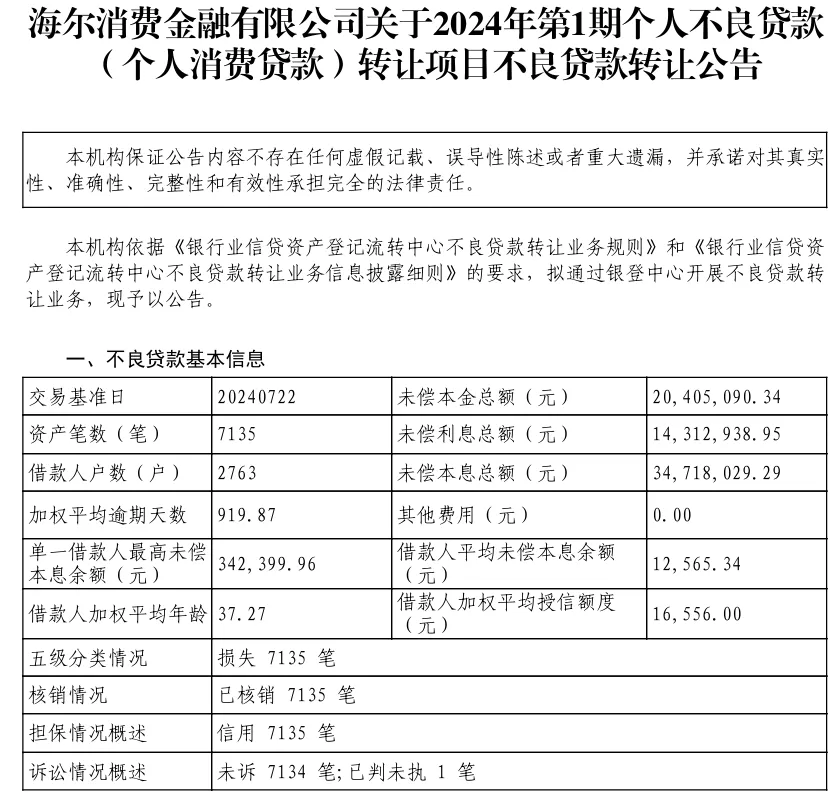

不良处置方面,海尔消费金融也出现了新动作。就在上个月,其挂出了2024年第1期个人不良贷款(个人消费贷款)转让项目公告,资产包本息合计3471.80万元,起始转让价格为158.06万元,不足本金部分的1折,截至目前尚未观察到转让结果:

一言以蔽之,大股东在产业领域的强势扩张,是消金子业务增长的重要基石,在缩短消金子触客链路的同时,还为消金子带来了更多场景价值挖掘的可能性。

更重要的是,对于消费金融而言,消费在前,金融在后,比起线上资金流向不明的现金贷,线下实体场景显然更容易讲好消费故事——为促进消费贡献力量,为实体经济有效赋能。

本文作者可以追加内容哦 !