2024年11月19日,银行间市场公告显示,南银法巴消费金融拟发行规模19.32亿元的资产支持证券。

这是南银法巴消费金融年内第二次发行。今年3月,其曾经发行过一期ABS项目,规模15.5亿元。

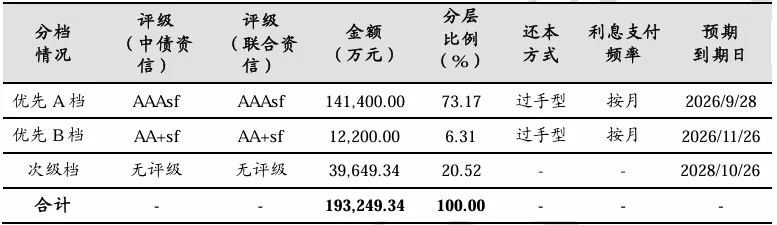

发行说明书显示,本次债券分为优先A档、优先B档及次级档三类,占比分别为73.17%、6.31%以及20.52%:

股东及整体业绩

南银法巴消费金融有限公司(简称:“南银法巴消金”或“南银法巴”),最新注册资本52.15亿元,注册地位于江苏南京,为南京银行$南京银行(SH601009)$旗下消费金融子公司。

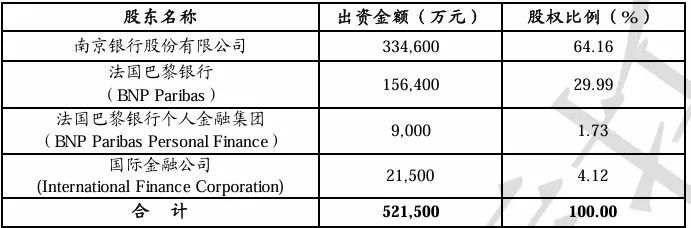

2024 年9月10 日,经国家金融监督管理总局江苏监管局批准,南银法巴完成增资动作,增资后各股东持股比例如下:

今年南银法巴消费金融各项动作频频,在行业处于紧缩的状态之下积极扩张,贷余、总资产等规模性指标迎来超出行业平均的增长水平。

总资产方面,南银法巴消金2024年H1上升到461.1亿元,在半年时间内净增超百亿规模;营业收入方面,实现营收20.49亿元,同比增长202.67%;净利润方面,取得利润0.72亿元,同比增长约153.19%:

随着2024年第三季度各家金融机构财报的出炉,南银法巴消金的最新业务数据也跟随着母行浮出了水面。

不过,由于财报信息较为简化,仅披露了贷余等少量数据,此前素喜智研曾在《南银法巴消费金融2024年第三季度贷余数据曝光》一文中有过跟进。

截至2024Q3,南银法巴表内贷款余额514.97亿元,较上年末增长199.66亿元,增幅高达63.32%。

展业模式

在业务层面,南银法巴分为线上、线下业务两类模式。

线下业务为自营业务,通过城市业务部的自有客户经理团队为客户提供信贷服务。

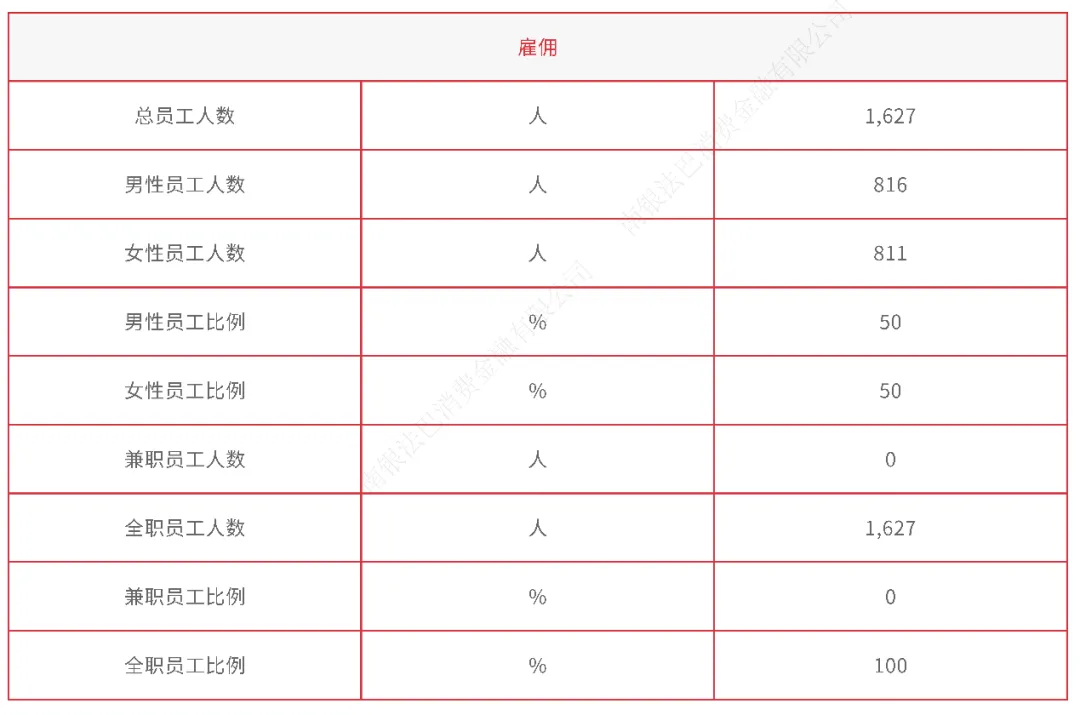

此前素喜智研曾介绍过,南银法巴线下已开设34家城市业务部及业务团队,设立专业化客户经理提供1v1服务,范围覆盖14个省市。全司共有员工1627人,分布如下所示:

线上业务即互联网业务,包含自营与联营业务,其中:

→自营业务主要通过自有平台及异业合作为客户提供信贷服务,南银法巴独立负责运营;

→联营业务主要通过合作方平台推荐获客,南银法巴与平台共同提供对客服务,但南银法巴会独立负责风控、贷后及支付等关键业务环节。

在消费金融母子联动方面,南银法巴已经形成了一套较为成熟的模式,承接了母行南京银行$南京银行(SH601009)$消费金融中心的相关业务,例如核心产品诚易贷与购易贷。

同时,在业务营销、风险管理、运营服务、数字系统、管理体系、人员队伍等方面,南银法巴已经与南京银行$南京银行(SH601009)$消费金融中心全方位融合。

主要产品类型

目前,南银法巴线下业务核心自营产品分为“诚易贷”和“购易贷”,前者又基于细分客群特征,打造了“极客贷”、“匠客贷”和“创客贷”三个特色子产品,具体产品定位如下图所示:

诚易贷产品利率(单利)在7.56%-23.40%,贷款期限3-48期,最长可至60期,还款方式包括等额本息、等额本金、按月付息到期一次还本及随借随还。

而购易贷产品利率(单利)为9%,贷款期限为12-48期。

来自交银国际信托的数据显示,截至2024年6月末,南银法巴 “诚易贷(线下)”余额占比66.76%,“购易贷”余额占比0.29%,意味着南银法巴消金的线下占比已接近7成,具体产品规模及占比如下表所示:

监管指标与风控

贷款资产质量方面,2024年上半年,南银法巴消费金融不良贷款率为1.58%,处于相对较低水平:

拨备覆盖率方面,截至2024年上半年,南银法巴消费金融拨备覆盖率为277.76%;资本充足率则为13.44%。随着今年三季度增资举动的尘埃落定,南银法巴的相关监管指标会继续实现改善。

本文作者可以追加内容哦 !