编辑 | 慧发布

近日财报季来袭,互联网行业迎来业绩大考,微博、快手等都交出了亮眼的成绩。这些社交属性较强的互联网企业曾经都面临着现实的商业化问题,但是在新一季度的财报中,它们都带来了或是稳健或是惊喜的营收回报。

作为图文与短视频的代表,两者都展现出了积极的增长态势,这其中是否存在社交营销平台的发展共性,各自的业务特点又在商业化过程中有何优势?根据这次的财报,或许可以寻找到一些线索。

营收稳健增长,短视频更占优势?

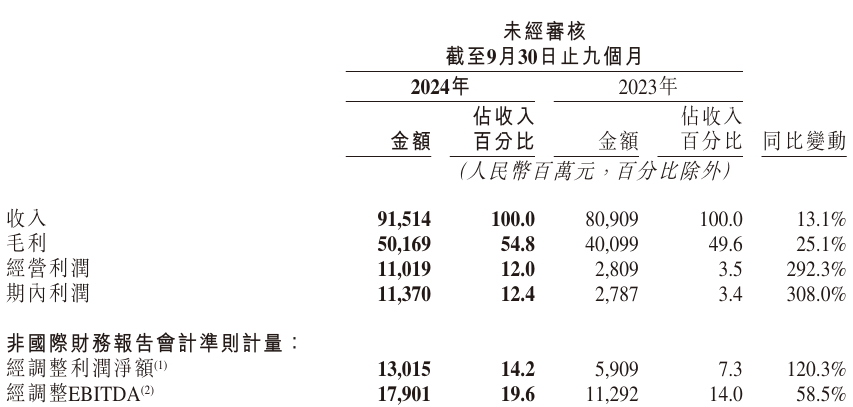

首先,从营收和利润来看,微博和快手都实现了显著增长,微博第三季度总营收为4.645亿美元(约合人民币32.94亿元),同比增长5%;调整后净利润为1.392亿美元,同比增长68.5%。

快手第三季度总营收为311亿元人民币,同比增长11.4%,经调整净利润为39亿元,同比增长24.4%。出色的营收表明两家公司在广告或是直播、电商等核心业务上均有良好的表现。

而用户日活率作为社交营销平台的竞争力的重要体现,构成了平台进行商业运作的基本面。快手和微博都拥有庞大的用户规模:微博9月活跃用户数达到5.87亿,日均活跃用户数为2.57亿;而快手的季度平均月活跃用户达到了7.14亿,同比增长4.3%,平均日活跃用户数突破4亿,同比增长5.4%。两者都在较大的用户基础上,实现了用户数量的持续增长,这为社交营销提供了广阔的市场。

QuestMobile数据显示,截止到2024年9月,中国移动互联网月度活跃用户是12.44亿。也就是说,半个互联网的活跃用户数量可能都来自于某一个平台,显示出这些平台在吸引和保持用户方面的强劲能力。

值得指出的是,与微博相比,快手有着更高的用户活跃度。且根据百度的三季度财报,快手也超过了百度APP九月的活跃用户数(7.04亿)。从各自在内容分发上的侧重传统来看,这可能意味着图文阅读和短视频引流能力的差别。

多业务收入结构,稳步推进商业化

社交娱乐平台的商业化是一个复杂且多维度的过程,需要结合平台自身的特点和市场需求进行策略制定。

根据快手与微波的第三季度财报,快手的经调整净利润同比增长24.4%,而微博的调整后净利润同比增加68.5%。盈利能力不断提升,商业化部署也越来越深入。

其中,微博以广告收入为主,微博2024 年第三季度的广告和营销收入为3.986亿美元,约占总营收的86%,与去年同期的3.893亿美元相比增长 2%;快手的线上营销服务和电商业务是其主要增长点,第三季度线上营销服务收入达到176亿元人民币,同比增长20.0%,电商业务GMV同比增长15.1%至3342亿元人民币。

在电商方面,快手的电商业务表现亮眼,2024年第三季度电商业务GMV同比增长15.1%至3342亿元人民币,并且电商业务的增长推动了线上营销服务收入的增长。微博虽然没有详细披露电商业务数据,但其增值营销板块包括社交电商等业务,也显示出电商对其整体业务的重要性。

此外,各大互联网平台借助热点事件的营销能力也不断提高,如今年的夏季奥运会期间,微博与快手都接住了这波热度,为自身带来了巨大的曝光和增量。其中微博主要体现于广告收入的强劲增长。而快手则是作为2024巴黎奥运会持权转播商,提供了集全景赛事点播、自制IP、互动玩法以及UGC为一体的多种内容玩法,最终在赛事期间通过快手观看奥运的观众数量达到6.4亿,奥运相关内容曝光量达3106亿。

通过持续打造多样的内容,建立可控且有着持续产出的流量生态是平台商业化的基础,而为提高业务抗风险能力,多元化的业务收入结构同样重要。

数字化转型,引入AI赋能

未来,新的技术也将成为提升用户体验和商业化能力的关键工具。例如,快手运用大模型,能够在内容生成、推荐机制等方面赋能内容和生态系统。2024年9月,快手发布最新的视频生成模型「可灵AI」1.5版本,将视频清晰度提升至1080p并上线运动笔刷等功能。此外,快手财报中还提及,得益于智能投放能力及算法的持续优化,带动了线上营销收入的增长。

微博同样推出了多个AI工具,如AIGC创作助手、营销助手,智能推荐引擎,AI评论机器人“评论罗伯特”等,为用户提升了更快速和个性化的互动体验,提高广告投放的精准度和效率,带来更多商业可能。

社交传媒平台正在经历数字化转型和多元化发展的阶段。不仅互联网广告、短视频和直播带货等新兴业务模式正在成为主要的增长点;同时,各大平台都在引入AI技术重塑业务生态,构建传媒行业的AI 商业模式。

对于各大互联网平台而言,盈利模式和商业化路径越来越清晰,而大数据、人工智能等技术带来的机遇,又将进一步提升平台的商业价值。

$微博(NASDAQ|WB)$$微博-SW(HK|09898)$$快手-W(HK|01024)$

本文作者可以追加内容哦 !