三年疫情,将民航运输业几乎逼上绝路,如果不是国家兜底,连年亏损数百亿元,已经倒下一片了。现在疫情过了,国内航空运输已经完全恢复,但国际航线,尤其中美、中加航线基本没有恢复,这已经与疫情无关,未来中外国际航班全面恢复具有太大的不确定性,甚至难以全面恢复也不是不可能。

相反,疫情后,欧美航空市场的旅游和商务需求恢复迅速,尤其是大西洋航线,运力的短缺一度让一些欧美航司将有限的运力从太平洋航线转投到大西洋航线。国际航协9月的统计数据也显示,航空客运总量同比2023年9月增长7.1%,为9月历史最高水平。

由于中外国际航班恢复受阻,以前飞国际航线的宽体机转飞国内航空,加大了航司内卷,造成了各航司量增价跌,效益下滑。而欧美航司效益则普遍向好,股价也同样节节走高。中外宽体机需求的冰火两重天现状,与目前国际航线的恢复差异不无关系。

面对这种现状,我们的航空管理部门该如何做?国家层面上,我们主要做了两件事:一是扩大免签范围与时长。自2024年11月30日起,38个免签国家持普通护照人员来华经商、旅游观光、探亲访友、交流访问、过境不超过30天,可免办签证入境,这在一定程度上可增加中外人员往来。二是控量保价。24年冬春航季,民航局核发的航班总量只略增1-2%,而客源预计有7-10%的增长,这在一定程度上可以提升客座率,减少票价内卷。

面对这种现状,我们的航空公司该如何做?企业层面,我们无法决定客源总量的恢复与增长,但仍然可以主动应对。对于春秋、九元(吉祥子公司)之类的民营航司,主要采用低价竞争的策略,虽然对公司自身有效,但并不利于行业整体(或者讲是挖了大型航司的墙角);大型航司也无法采用这种策略,否则整个行业更加困难。为了摆脱亏损,增加盈利,如何应对?三大航空策略各不相同。

南方航空:主动缩减运力

南航现考虑向一家符合条件的买方出售10架自有的波音787-8型飞机和2台GEnx-1B70/P2型备用发动机。在此之前,南航已将旗下座位数更多的宽体机空客A380全部退出,今年以来更是加快了宽体机的退出,并放缓了新飞机引进的速度。根据南方航空的半年报,截至今年6月底,南航的机队规模907架,其中引进飞机23架,退出飞机24架,意味着整个上半年飞机架数还减少了1架。

一架787-8新机,价格约15亿元上下,目前机龄不到10年(波音787-8约可飞30年),价格也近8亿元,出售10架波音787-8型飞机及发动机,一方面可获得近80亿元的一次性收益,另一方面缩减了运力,缓解了运力相对过剩与客源相对不足的矛盾。如果飞机出售速度较快,能在24年完成,南方航空24年扭亏为盈利将毫无悬念;加上运力缩减带来的票价边际效益,整个行业25年盈利情况也将有所改善。

中国东航:回购注销股份+出售非核心资产

东航拟回购A股及H股各5亿元,对A股,尤其对H股是绝对的利好;5亿元可以买入港股2%的股份了(港股股本只有约50亿股);如果将大股东去除,可以买入港股流通盘的6%以上了,对股价应该会产生较大的拉动作用,并大概率会传导到A股。

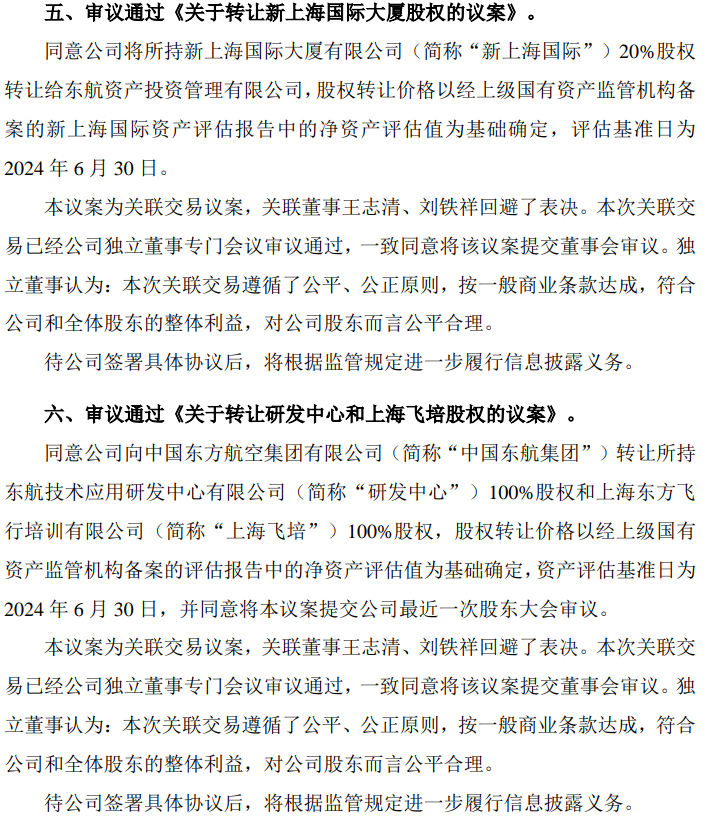

东航还拟转让“新上海国际大厦有限公司”20%股权、转让“东航技术应用研发中心有限公司”100%股权、转让“上海东方飞行培训有限公司”100%股权,三家公司注册资金近14亿元,净资产大概率会超过此值不少。

“新上海国际”为地产项目,与主业关系不大;“研发中心、“上海飞培”并不产生直接的效益,是赔钱的主;通过将它们转换给母公司东航集团,不但可以一次性取得大额收益(估计在20亿元上下),每年还可节约大笔开销。如果项目出售速度较快,能在24年完成,东方航空24年扭亏为盈利将毫无悬念。由于交易对手是控股股东东航空集团,这个过程可快可慢,一切尽在公司把控中。这些操作亦可为东航25年及之后利润的增长奠定了基础。

中国国航:继续定向增发,解决资金困境

经过连年亏损,各航司的资金均十分紧张,如果还要大笔资金购置飞机,就难上加难了。通过向控股股东中航集团增发,未来也没有解禁压力,又增厚了公司实力,有利于公司的长远发展。

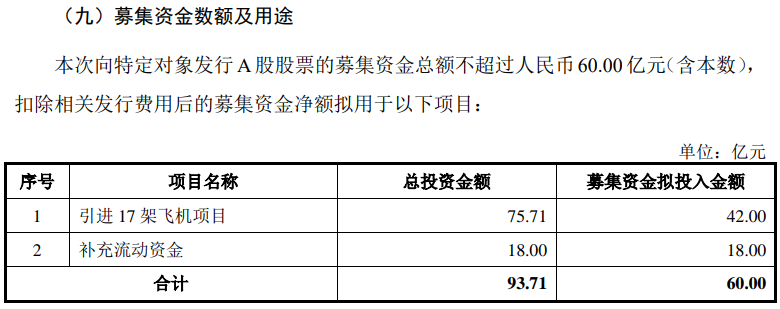

其实,在此之前,中国东航、南方航空、中国国航均已经进行了多轮融资增发,募集的大量社会资金,方才渡过难关。

讨论:

1、南方航空短期受益,长期来讲具有不确定性

南方航空出售宽体机,缩减运力,短期来看,一方面可取得较多短期资金收入,改善业绩;未来一两年减少了包袱,提升了运营效益;但这是建立在洲际航线未来3-10年难以恢复的基础上的。在今年进博会期间,空客中国公司首席执行官徐岗就对记者透露,去年以来公司宽体机的新增订单数量显著增长,大部分来自全球的枢纽航空公司,比如中东,新加坡,日韩等地航司。今年宽体机订单的净增量没有去年高,主要是因为没有近期机位的飞机可卖了,目前空客的窄体机及宽体机生产订单都已排到了2030年。也就是讲,这些宽体机你卖给国际买家现在是容易,毕竟当下供不应求;但将来一旦洲际航线恢复,你想再买宽体机可不是那么容易了。

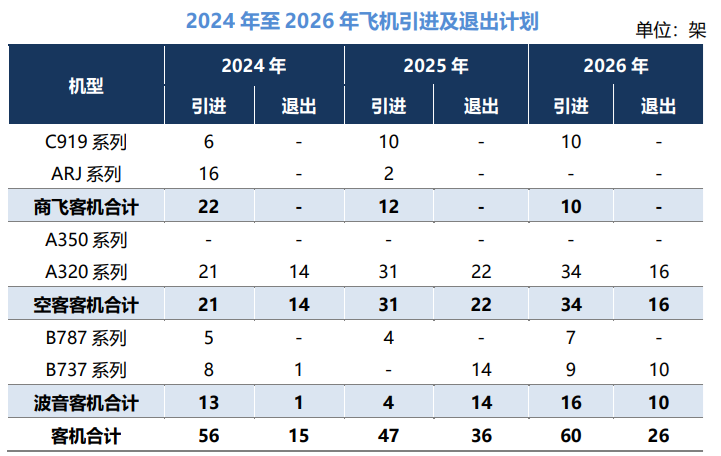

南方航空出售宽体机,缩减运力,不光有利于自身,也有利于整个行业,尤其有利于大航司。从这个角度讲,东航、国航是“坐享其成”。当然,东航、国航未来几年运力增长也非常有限。以东方航空为例,近几年运力规划如下图:

我们可看到,24年东航新增飞机41架,增长较多,这些均是疫情前的订单;25年规划新增11架,26年规划新增34架,根据已有合同,27年新增飞机只有个位数,这些大多是疫情期间的订单。其它航司情况基本类似,从25年开始,各航司新增飞机数量不超过已有飞机数量的2-3%,而旅客运输量未来数年的自然增长估计在10%左右。未来数年,客源与运力将逐步适配,票价内卷的情况将有所改善。

2、回购股份、定向增发对股价走势影响有限

从历史经验看,回购股份、定向增发往往发生在公司股价低迷或资金困难之时,股价低,自然有低的原因;资金困难,并非靠增发就能根本解决;在这些原因没有根本改善之前,公司股价往往难有起色。从某种意义上讲,这只是兜底,不会拔高!

3、出售资产,有利有弊

东方航空曾经剥离了东方物流,单独上市,当然虽然取得了大笔收入,帮助公司在21年渡过难关,但不能讲是妙棋。东方物流目前总市值250亿元,24年前三季度净利20亿元出头,而南航、国航的物流仍然在公司内,如果东航空仍然并表东航物流,多了20多亿元的净利润,在三大航中效益就变成最佳的了。当时东航剥离东方物流,出售的是核心资产,从这个角度来看,对公司的发展是不利的。当下,东航又要开始出售资产,“新上海国际大厦有限公司”、“东航技术应用研发中心有限公司”、“上海东方飞行培训有限公司”,个人以为,这些资金不但不是核心资产,甚至可以认为是包袱,应该对公司是有利的。

当然,公司的运营你可以分析、预测,不能预测的是公司股价走势。你能想到,疫情过了,航班大多恢复了,整个行业盈利了,三大航的股价还停留在上证2800点的时候?股市就是一个反人性的地方!

$中国国航(SH601111)$$中国东航(SH600115)$$南方航空(SH600029)$

整个航空板块走强,近两个月是强于大盘不少。22日收盘价已在10月8日之上不少了,即便最弱的东航,收盘价也过了10月8日收盘价;海航、吉祥、华夏更过了前期高点,且相当扎实,步步为营;除了海航,基本没有炒作成分。当然,板块中三大航稍落后,尤其东航,但也不错。

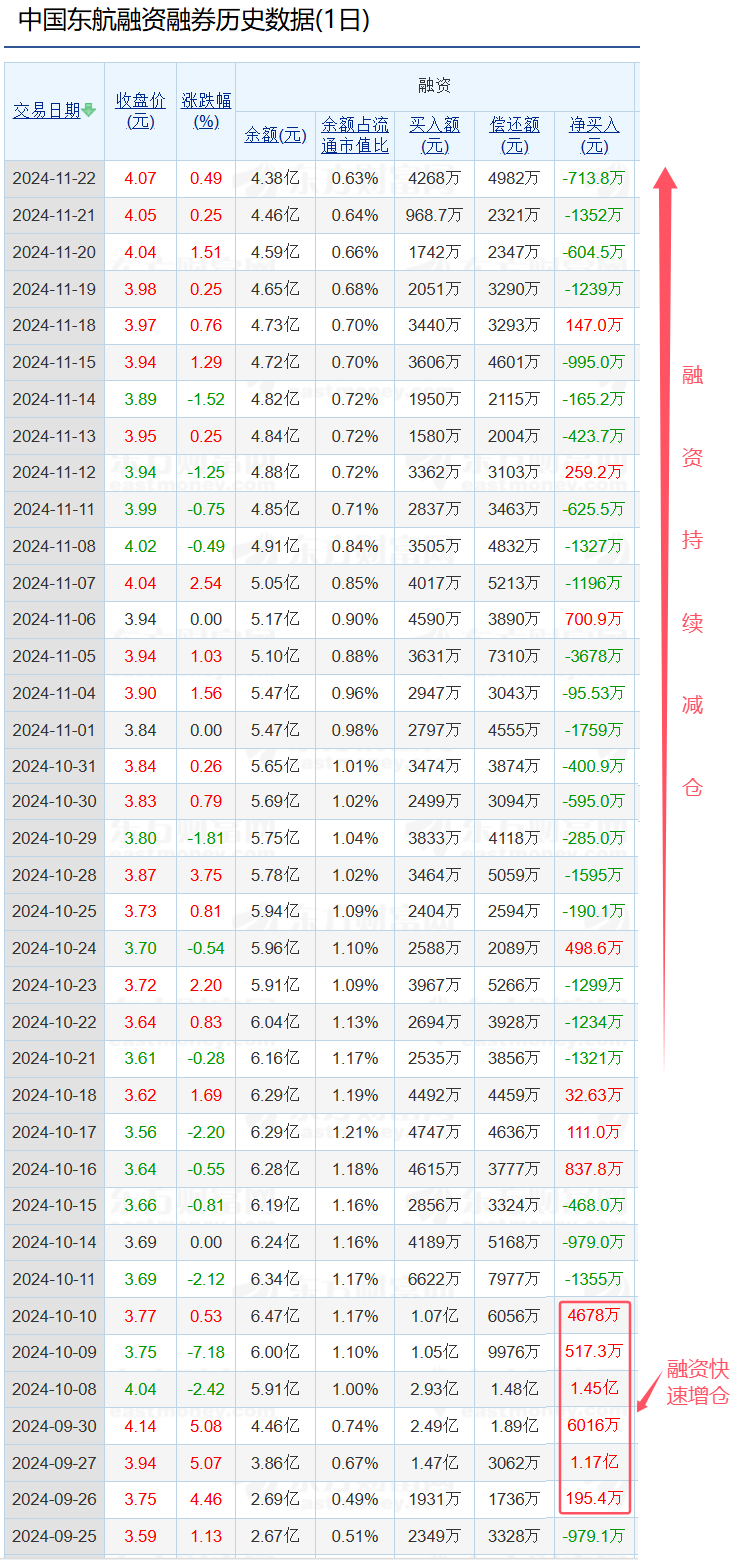

原因不在其它,关键还是其基本面确定性改善的预期支撑,加上股价又处于历史低位,引来了中长期资金介入的结果。从资金面上看,近段时间,随着股价上涨,融资从三大航大幅持续流出,表明本轮上攻的驱动资金是自有资金,而非炒作味道重的融资,大概率会走得更远。

融资流出最持久的是东航,从10月21日至11月22日,一个月25个交易日,只有4个交易日是融资净买入,其它交易日均是融资净卖出,共流出近两亿元,但期间股价从3.6一线上涨至4元之上。当然,也不能讲融资都是短期,融资大量介入东方航空发生在9月26日-10月10日,短短6个交易日,融资余额从2.6亿元增长至6.5亿元(买入价在3.9元/股上下),增长了近200%,近一个多月,虽然融资持续出走,也只减仓了2亿元,融资余额还有4.4亿元,其中9月底增仓的融资还有小一半还在,且处于浮盈利状态。

融资流出最持久的是东航,从10月21日至11月22日,一个月25个交易日,只有4个交易日是融资净买入,其它交易日均是融资净卖出,共流出近两亿元,但期间股价从3.6一线上涨至4元之上。当然,也不能讲融资都是短期,融资大量介入东方航空发生在9月26日-10月10日,短短6个交易日,融资余额从2.6亿元增长至6.5亿元(买入价在3.9元/股上下),增长了近200%,近一个多月,虽然融资持续出走,也只减仓了2亿元,融资余额还有4.4亿元,其中9月底增仓的融资还有小一半还在,且处于浮盈利状态。

从这个意义讲,短期折腾的结果大多不会好,前期减仓的融资基本是减亏了。未来,随着股价继续走高,融资大概率还会继续减仓,获利了结,但这也为其它资金介入提供了源源不断的筹码。

从这个意义讲,短期折腾的结果大多不会好,前期减仓的融资基本是减亏了。未来,随着股价继续走高,融资大概率还会继续减仓,获利了结,但这也为其它资金介入提供了源源不断的筹码。

本文作者可以追加内容哦 !