今天的知识分享与大家聊一个有趣的投资路线话题--核心资产与成长型资产的相互关系,这是在一段长多头趋势中经常会出现的一组比较话题,明白背后的原理和逻辑之后我们就能更好去利用这种影响:

一、什么是核心资产与成长型资产,它们的投资价值是什么?

首先对上述两个名词做一个定义,所谓核心资产指的是A股市场里基本面质地最优秀的一批公司,我们可以简单将沪深300或中证A500里的成分股当做A股市场目前的核心资产,对标美标普500指数的概念。所谓核心指的是这些公司几乎都是各自行业的龙头企业,掌握着该行业大量的话语权,因此公司本身盈利能力强且足够稳定、能起到压舱石的作用。

成长型资产则指的是具有很高增长潜力的公司,这类公司通常身处于一个需求持续爆发的行业或是新兴产业,具有很高的未来发展前景但同时也伴有较大的不确定性,业绩端有爆发式增长的潜力。

对于机构型资金、特别是主动管理的公募基金而言,他们会经常在核心资产和成长型资产间做出选择——核心资产的优点是稳健优秀、只要国家整体经济在成长这些核心资产一定会持续增值,公司价值持续增长投资就能持续获得回报,但缺点是公司本身已经很大了、难有爆发式增长的潜力;而成长型资产的优点是爆发增长的潜力巨但缺点是不确定性很高、公司有不小的几率在竞争中落后甚至被淘汰,业绩层面也相当不稳定。

那么站在一个基金管理人的视角会如何选择核心资产和成长型资产的投资比例呢?关键还是在于值博率,也就“预期空间”的概念——当大部分的核心资产都处于被低估状态时,此时核心资产既有估值回归的需求、又有业绩持续成长带来的公司价值增长、还有市场多头趋势带来的流动性溢价,三重因素可以推动股价上升,因而具有很高的投资价值。可如果核心资产开始被高估,此时估值回归的需求消失、价值增长已经在股价里超前反馈、只剩下了流动性溢价,那么此时核心资产的投资价值就会大打折扣了。

对于成长型资产而已,它的值搏率首先来自于行业和公司业绩的爆发式成长潜力,这种成长的预估第一层面是题材炒作,通常由短线资金发动一两波到顶;第二层面是公司加大在建工程投入或完成大型并购后、对公司未来成长确定性的投资,这是机构资金所喜欢的投资逻辑;第三层面则是公司及行业确实出现了业绩的爆发式增长,进入到确定性投资阶段。比如锂矿行业2017年的大涨是因为政策层面给与新能源车极大的补贴和支持、属于题材炒作期;而2019年开始锂矿行业公司不断加大投入、同时业绩层面也不断兑现,因而迎来了2019-2021年的黄金时期。

二、为什么核心资产与成长型资产间存在跷跷板效应?

这个问题的答案是市场里的流通性是有限的,量能没办法一直大幅增长。在9月底的急涨期不会存在跷跷板效应,因为每天涌入市场的资金量都特别大、大到什么公司都能涨停,这也是我们常说的博傻阶段。但是当第一阶段结束至今,市场整体的量能不再出现明显的增长,也就是说每天场内的钱是有限的,此时让每家公司都能上涨显然是不可能的,因此跷跷板效应开始出现。

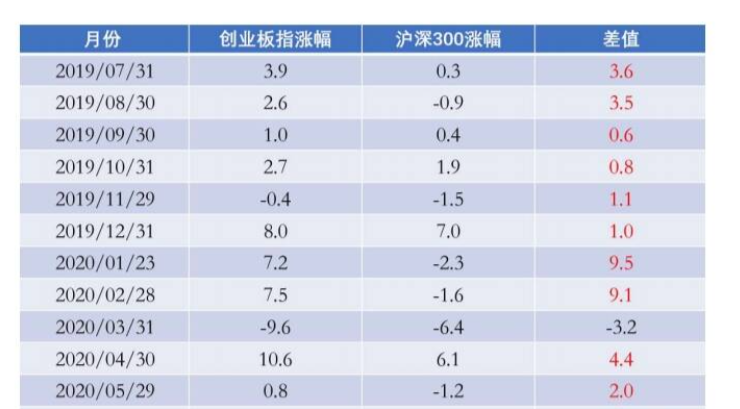

如上图所示,2014——2015年的大牛市里代表核心资产的沪深300指数与代表成长型资产的创业板指数也存在明显的跷跷板效应,在牛市初期11、12月沪深300的涨幅极大而创业板指2014年12月份甚至还在下跌、仿佛牛市与它无关。但是2015年1月开始,创业板指便连续爆发,每个月的涨幅都超出沪深300很多——沪深300大涨时创业板指涨幅一般甚至下跌、创业板指大涨时沪深300往往休息,这就是典型的跷跷板效应。

这种跷跷板效应在多头缓涨期也同样存在,比如17年的一段多头缓涨,沪深300几乎一直压制着创业板指,有多个月都呈现出核心资产涨、成长型资产跌的状态,如果选错方向很可能错过慢牛市。之所以2017年会有如此大的差异一方面核心资产在经历2015——2016年的三次大跌后普遍处于低估状态、与此同时它们的业绩增长很快,因此值博率高;而与此同时成长型资产中业绩有爆发增长的较少(当时比较突出的是消费电子),值博率较低。

到了2019—2020年的多头缓涨牛时情况发生了变化,代表成长资产的创业板指持续强于代表核心资产的沪深300指数,原因是什么呢?一来经历2017年和2019年初的大涨后,核心资产普遍从低估转为高估状态,估值的优势消失了;二来此时成长行业的业绩开始出现爆发式增长,彼时半导体、新能源车和动力电池、生物医疗等行业都在蓬勃发展,有业绩做支撑自然更能获得资金的关注。

总结:机构型资金究竟会青睐于核心资产还是成长型资产,其规律往往如下:

1、当核心资产普遍处于低估状态(预期空间普遍大于1倍,机构型资金会青睐于核心资产;

2、当核心资产的成长性出色,大公司的业绩增速高于多数小公司时,会青睐于核心资产;

3、当成长型行业中有多个进入业绩成长期、出现较大的整体业绩增长时,机构型资金会更青睐于成长型资产;

4、当市场流动性宽裕、题材炒作之风也没有受到限制时,机构型资金会更青睐于成长型资产。

目前的市场结构,上面的规律1和规律4是成立的、规律2和3在业绩层面尚未看到明显的反转和增长,因此选择核心资产和成长型资产的机构资金都有很多,这就导致了近期两个方向都能看到机构资金的身影,所以两头都下注是个不错的选择,后期哪个方向从业绩层面释放出利好,跷跷板就会向哪一端去倾斜。

#吴清:长期、短期投资我们都欢迎##【盘逻辑】深度解析,理清投资思路##股市怎么看##社区牛人计划##投资干货#

$沪深300(SZ399300)$$中证A500(SH000510)$$科创板50ETF(SH588080)$

本文作者可以追加内容哦 !