$东阿阿胶(SZ000423)$$华润三九(SZ000999)$$华润医药(HK|03320)$

全文4200余字,阅读时间约8分钟

目录:

01、公司概况

02、主营业务

03、经营状况

04、投资看点

05、股价估值

06、结 语

只有退潮的时候,才知道谁在裸泳。

刚披露完的2024年三季报,A股5300多家上市公司没几个能看的,除了正在遭受行业下行周期的地产、光伏等之外,最惨的要数消费和医药了,几乎都是负增长。

但有那么一家兼具医药和消费属性的公司,它既是中药龙头也是消费龙头,业绩却逆势大涨,它就是——东阿阿胶。

今天我们就来聊一聊东阿阿胶,这个比“医美茅”爱美客和“化妆品茅”珀莱雅更名副其实的“女人的茅台”。

01

公司概况

“阿胶,出东阿,故名阿胶”,山东省东阿县乃是阿胶的道地正宗发源地。

东阿阿胶前身是始建于1952年的山东东阿阿胶厂,1993年由国有企业改组为股份制企业,1996年在深交所挂牌上市。

2005年公司正式加入央企华润集团,此后进入了发展快车道。

作为中华老字号的东阿阿胶自成立至今一直以阿胶系列产品的研发、生产和销售作为业务的核心,目前拥有“东阿”、“吉祥云”和“桃花姬”三枚中国驰名商标。

历经七十年专注于阿胶制作,东阿阿胶已成为阿胶行业标准的制定者以及滋补养生第一品牌。

并成功开发出一系列阿胶产品,如复方阿胶浆、桃花姬阿胶糕、阿胶粉等,产品除国内还销往东南亚、欧美等10多个国家和地区。

02

主营业务

作为与人参、鹿茸并称为“中药三宝”的道地药材,阿胶在我国的应用历史已有2000多年,医药经典《神农本草经》将其列为滋补上品,李时珍在《本草纲目》中亦称其为补血圣药。

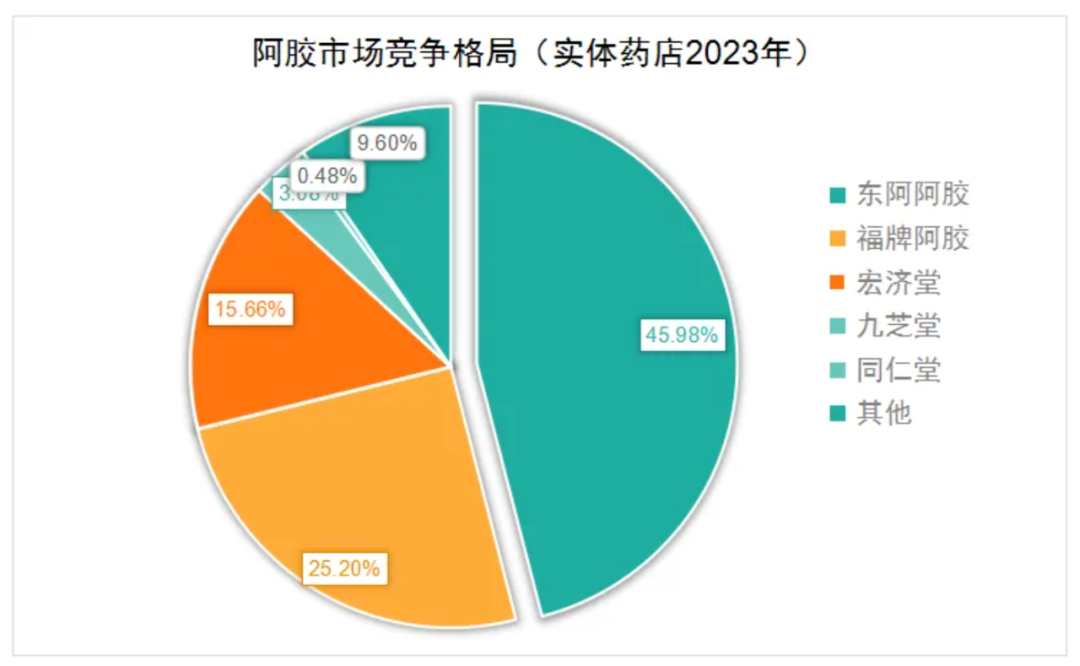

东阿阿胶就是阿胶行业标准制定的引领者,巅峰期东阿阿胶旗下的“东阿”牌阿胶占有国内近80%的市场份额。

完全可以说,在阿胶行业以及消费者心中,东阿阿胶几乎可以和阿胶产品划等号。

翻看公司业务,在公司营收逐年增加的情况下,阿胶及系列产品营收占比也逐年提升。

已经从2019年的69%提升至今年上半年新高的92.8%,主业越来越集中,可以说该系列产品基本就是公司的全部了。

该系列有三大主要产品:

1、阿胶,公司第一单品,2023年销售额为20亿+。

从2015年起“东阿阿胶”连续九年获得“中国药品品牌榜·价值排行榜”榜首。

目前,“东阿阿胶”为国内非处方药(OTC)第一大单品,滋补养生第一品牌。

2、复方阿胶浆,公司第二单品,2023年销售额为15亿+。

复方阿胶浆于1980年上市,由阿胶、红参等名贵药材制成,属于国家保密配方品种,定位于补血养气,主治气血两虚。

目前,复方阿胶浆是补气血口服液第一大单品。

3、“桃花姬”阿胶糕,公司第三单品,2023年销售额为6亿+。

桃花姬阿胶糕于2007年推出,定位于都市女性白领的保健食品,以上品东阿阿胶辅以多味滋补食材,是药妆高端养颜零食。

目前,桃花姬阿胶糕是公司健康消费品的第一大单品。

03

经营状况

2004年是东阿阿胶发展的关键一年。

这一年央企华润集团出资2.3亿元成立华润东阿阿胶有限公司,收购东阿阿胶29.62%的股权,实现对东阿阿胶的控股。

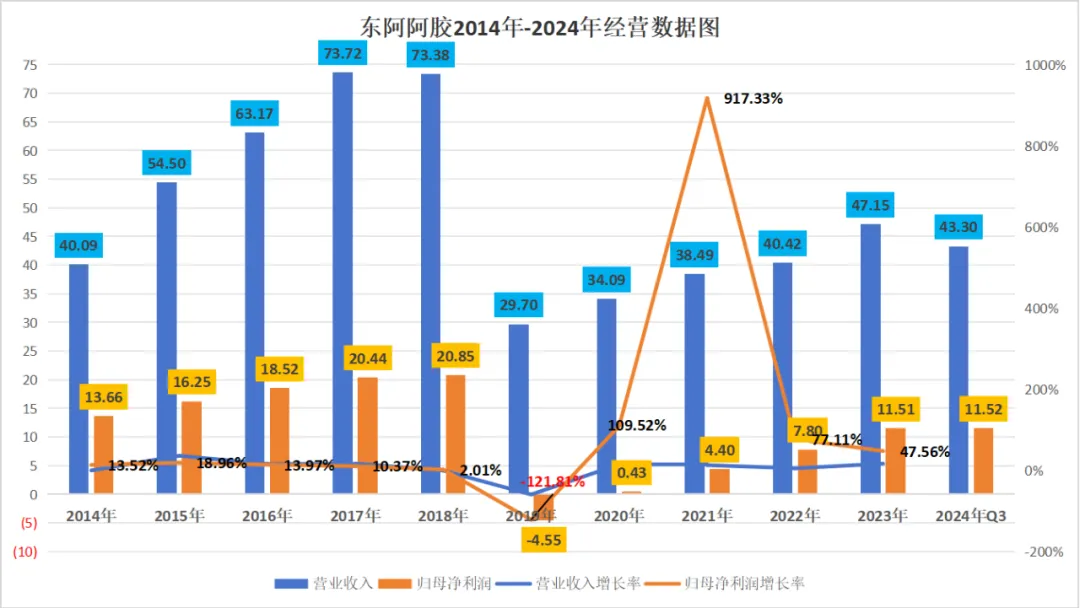

在2006年-2019年期间,时任东阿阿胶掌门人的秦玉峰采取了频繁且激进的产品提价策略,公司业绩也由此一路飙升。

数据显示,在这13年间,阿胶产品累计提价17次,零售价格从每公斤不足200元一路攀升至6000元。

这一策略确实给公司带来了显著的业绩增长。

13年间,公司营收从10.76亿元增至73.38亿元,翻了近7倍,年复合增速为17.35%;归母净利润也从1.49亿元提升至20.85亿元,翻了近14倍,年复合增速高达24.59%。股价更是水涨船高,翻了近20倍。

不过,经过12年连续增长之后,随着公司灵魂人物秦玉峰的退休,东阿阿胶的商业神话还是被打破了。

2019年,公司营业收入实现29.70亿元、归母净利润亏损4.55亿元,同比分别下降59.53%和121.82%,为1996年上市以来首亏。其中,大单品阿胶系列产品收入同比下降42.74亿元。

当时公司解释,主要来自宏观环境和市场对价值回归预期降低的影响,渠道库存持续挤压。

起因是2018年,一则“阿胶不过是水煮驴皮”的争议在社交媒体引发广泛讨论,导致公司市场份额从80%左右骤降至60%左右。

这就导致了公司大量阿胶堆积成库存无法动销,公司存货占比从不足20%攀升至近40%,2018年底存货达33.69亿元,2019年进一步增至历史新高的35.27亿元。

市场认为东阿阿胶本身的价格已经远远偏离价值,消费市场也难以再为阿胶买单了。所以公司交出了一份上市首亏的成绩单。

2019年业绩遭遇重创,给东阿阿胶敲响了警钟,之后在华润系高管出任东阿阿胶掌门人后,公司推进营销变革,聚焦阿胶滋补领域,业绩也由此重回增长。

2020年,公司成功实现扭亏为盈,随后至今东阿阿胶经营逐年稳增长。

今年三季报显示,1-9月实现营收43.3亿元,同比增长26.28%;归母净利润11.52亿元,同比增长47.00%;扣非净利润10.67亿元,同比增长52.33%。

这份三季报,几乎无视大环境以及行业困境,继续高歌猛进,仅前三季度净利润就和去年全年持平,只能用炸裂来形容了!

按照这一增速,2024年营收超越2015年是大概率的事,净利润预计超15亿元超越2014年也是大概率的事。

按照当前增速,公司要想重回巅峰期可能最多也就三年了。

回过头来看,东阿阿胶在秦玉峰的任内大力推动“价值回归工程”,不断提价,将阿胶打造成一个奢侈品和金融属性的商品,这明显是学习贵州茅台的玩法。

只是理想很美好现实很骨感,阿胶本身缺乏社交场合的应用场景,高溢价难以支撑,自然没有茅台的命了。

2020年华润系高管执掌东阿阿胶后,公司一边在管理层大换血,一边在经营上控坏账、管库存,更重要的是加大营销支出,试图对品牌进行重塑,尤其是倾向于向年轻一代接近和示好。

比如公司就赞助了包括《女医明妃传》、《那年花开月正圆》、《庆余年2》、《玫瑰的故事》在内的多部热播剧。

公司的销售费用也由此逐年增加,2020年至2023年,公司销售费用率已由24.58%增至31.52%,今年上半年为36.39%。

轻研发重销售,这也算是未来公司一个隐患,但当前这套打法效果不错,如何平衡二者之间的支出,就交给公司吧,我们持续观察就好。

04

投资看点

从阿胶市场竞争格局来看,东阿阿胶主打高端市场,市占率稳坐行业龙头,福牌阿胶位居第二,主打中低端市场。

两大品牌合计占据行业70%左右的份额,呈现绝对领跑的双寡头局面。

从历史来看,阿胶行业的竞争格局已经形成了几十年,东阿阿胶在行业里有很大的话语权,已经成为了阿胶行业的代名词,品牌深入人心,经历了市场的检验。

因此东阿阿胶龙头优势非常明显,这个较长时间内应该不会改变。

那么,我们最关心的是,2019年东阿阿胶遭遇业绩重创后去库存进展到底如何?

。。。。。。。。

![[火箭]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot81.png "火箭") 全文未完

全文未完

由于图片显示、审核等原因,完整文章、更好的阅读体验请移步下面阅读。

免责声明:文中内容只为记录和分享自己的心得和思考,纯个人看法,局限性很大,不构成任何投资建议或提示!市场有风险,投资需谨慎!

本文作者可以追加内容哦 !