固态电池,迎里程碑式进展。$南都电源(SZ300068)$

近日,亿航智能的EH216-S飞行器搭载固态电池在单次飞行测试中实现最长达到48分10秒的不间断飞行。

这个续航时间相比于传统液态锂电池提升了60%-90%。固态电池是更适配新能源汽车和低空经济的“下一代电池”再次得到印证。

据悉,2023年全球固态电池出货量大约1GWh,并且主要是半固态的形式,到2024年已经有多个固态电池研发成功。

预计到2030年全球固态电池出货量将飙升到600GWh,年复合增速将高达150%。

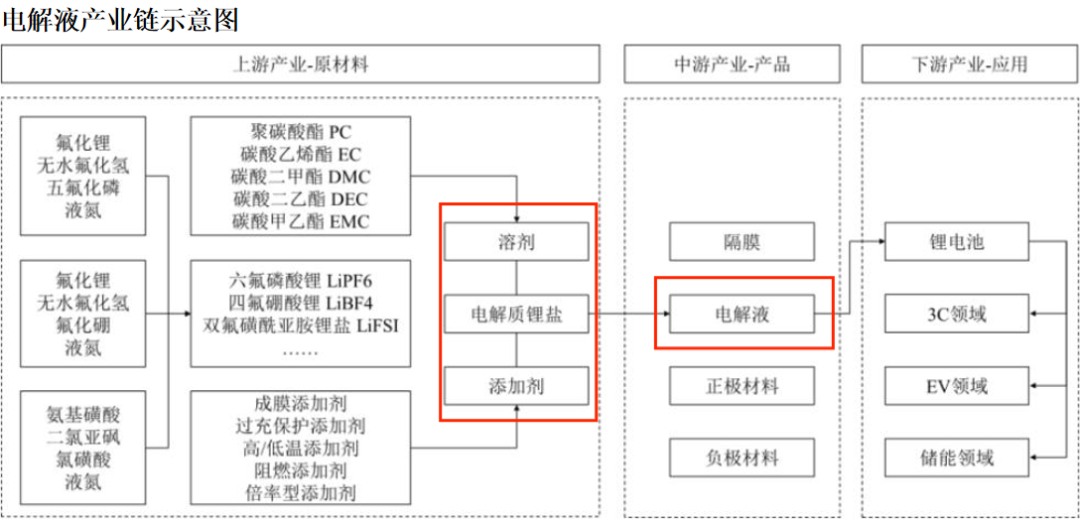

而相比于传统电池,固态电池最核心的区别是电解质不同。我们通常说,电池的液态和固态,指的就是电池中电解质的材料形态。

液态电池一般使用电解液,即将锂盐溶解在有机溶剂中,固态电池则采取固态电解质,可以是聚合物、氧化物或硫化物等。

目前几乎所有的主流电池厂商,如比亚迪、宁德时代、亿纬锂能等,都达成了一个共识:硫化物是最合适的一种固态电解质。

就连11月初,华为发布的可以延长固态电池使用寿命的专利,也是基于硫化物材料。

电解液生产商有技术基础,研发固态电解质相对容易,三祥新材、新宙邦、天赐材料等硫化物电解质均已达到测试或送样阶段。

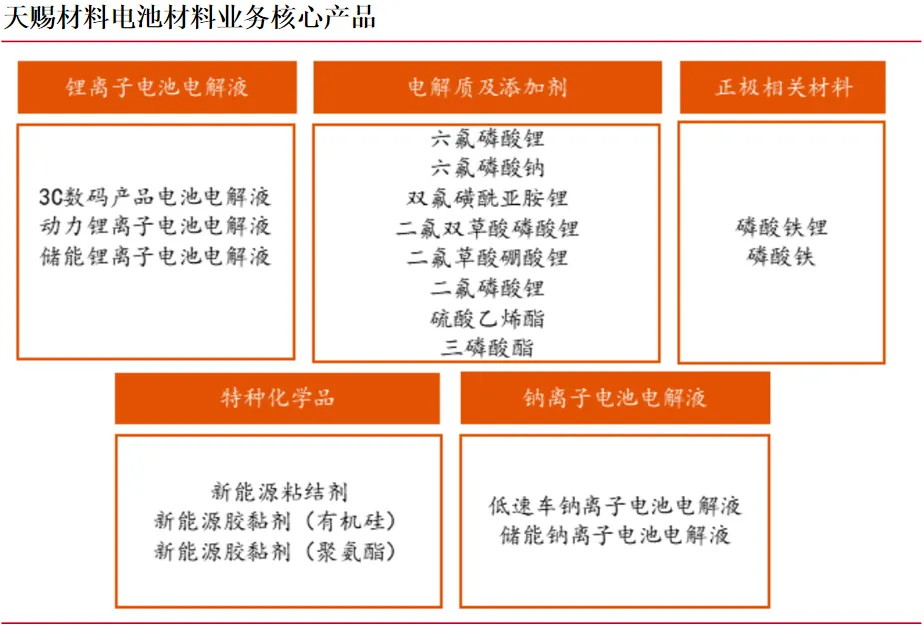

尤其是天赐材料,全球第一的电解液供应商,2023年全球市占率高达31.2%。

公司之所以市占率这么高,垂直一体化的业务布局起到了关键作用。也就是说,除电解液外,公司还生产上游六氟磷酸锂、添加剂、磷酸铁等关键原料,有助于控本。

但即便如此,我们也不能忽视它身上隐藏的风险。

首先,供需错配问题没有解决。$天赐材料(SZ002709)$

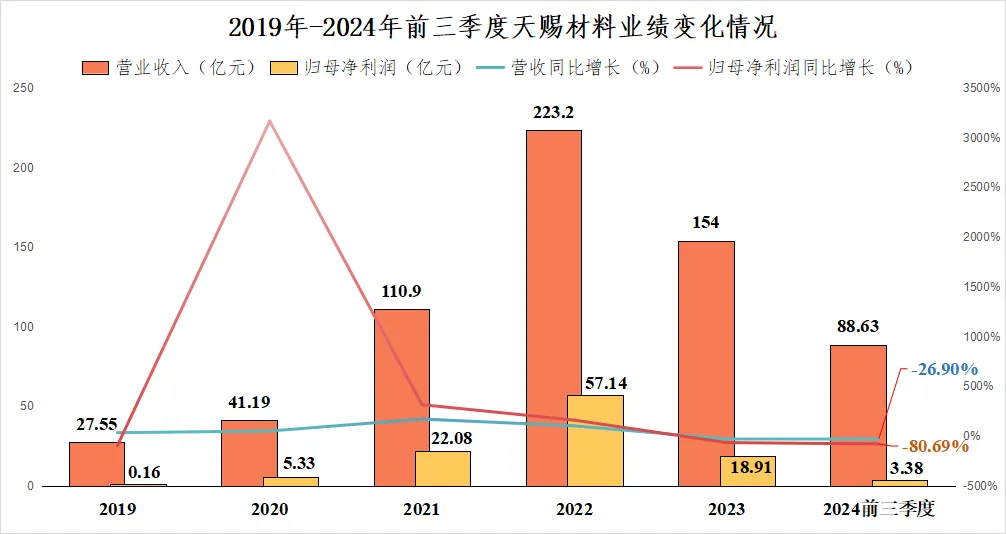

天赐材料2022-2023年,营收从223.2亿元降低到154亿元,净利润从57.14亿元下滑近70%到18.91亿元。随之而来的是戴维斯双杀,公司市值缩水1000亿。

2024年前三季度公司业绩进一步恶化,营收同比下降26.9%至88.63亿元,净利润再次缩减80%,只剩3.38亿元。

原因在于2020年之后新能源汽车渗透率逐年上升,锂电厂商嗅到商机,产业链上各环节开始疯狂扩张。

截至2023年我国正极材料、负极材料、隔膜、电解液在全球市场份额分别达到86%、94%、84%和87%。

这种情况下,很难不出现供需错配的情况,以至于天赐材料产品价格开始大幅下滑。

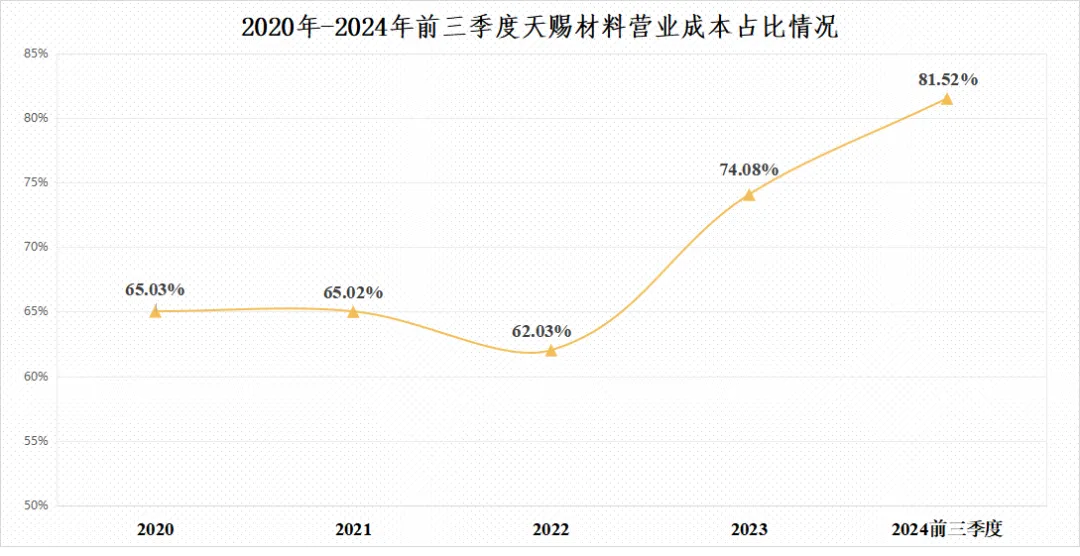

我们能看到,2022年之后公司营业成本占比急剧攀升,从62.03%上升到2024年前三季度的81.52%,比2023年前三季度高出10个百分点。

除产品大降价外,产能利用率下滑也是“罪魁祸首”,开工率低意味着公司无法实现规模效应,单位生产成本就会上升。

更重要的是,电解液供给过剩问题最起码得到2025年。直到2024年第三季度公司净利润表现也没有出现环比改善。

况且天赐材料是行业龙头,一旦去库存结束,公司业绩将率先反转。

2025年一方面下游新能源汽车渗透率继续增加,有望达到50%-60%,因而动力电池及电解液将继续实现需求释放。

另一方面,经过2022-2024年上游电解质公司大幅下滑的净利润使得公司扩张能力不足,供给端得到控制。两相结合下,供需形势有望改善。

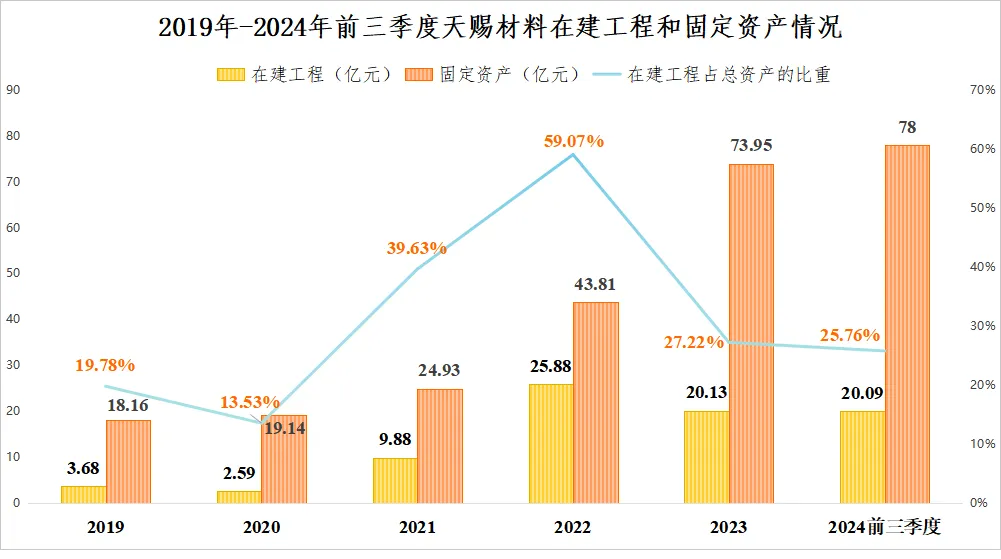

这从公司财务数据中也能找到支撑。2019-2024年前三季度天赐材料在建工程(产能扩张)占固定资产的比重变化非常明显。

其中,2019-2022年天赐材料这个比重从19.78%急剧增长到59.07%,说明公司在大刀阔斧地扩产。

而2022年之后又下降到25.76%,并且在建工程在陆续减少,意味着公司在控制产能建设。

其次,应收账款飙升,现金流不乐观。

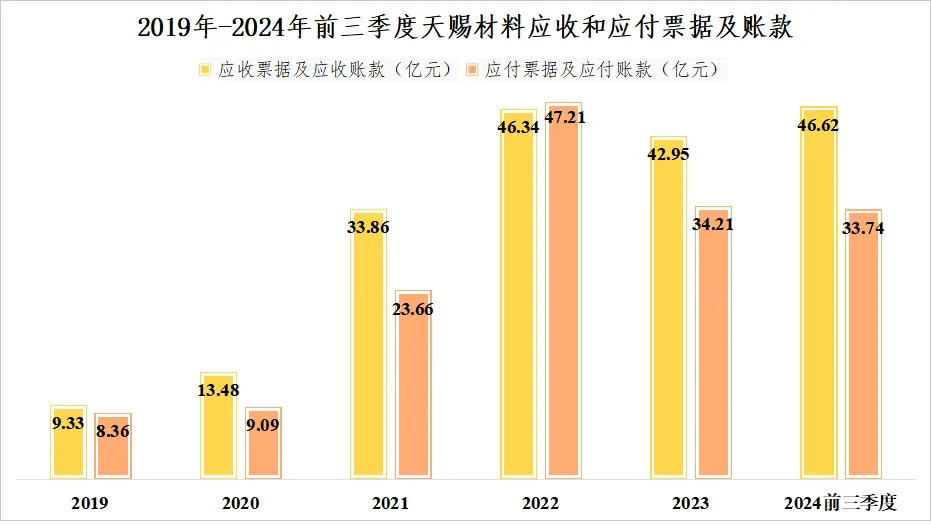

天赐材料2019年以来应收票据及应收账款增速远高于应付票据及应付账款。

2019-2023年公司应付票据从8.36亿元增长到34.21亿元,年复合增速大约42%,而应收票据从9.33亿元增长到42.95亿元,年复合增速高达46%。

特别是2024年前三季度公司应付票据下降到33.74亿元,但应收票据反而增长到46.62亿元,创历史新高。

应收票据和应付票据我们并不陌生,前者是下游电池厂拖欠公司的回款,后者则是公司无偿占用上游供应商的资金。

如今,天赐材料应收账款高于应付账款说明公司话语权在减弱。公司对上宁德时代、比亚迪等强势的电池龙头很难有议价能力。

更重要的是,钱应该收回来却没收回来,虽然资产在增长,但拿到手里的不是真金白银,这会严重影响公司的现金流情况。

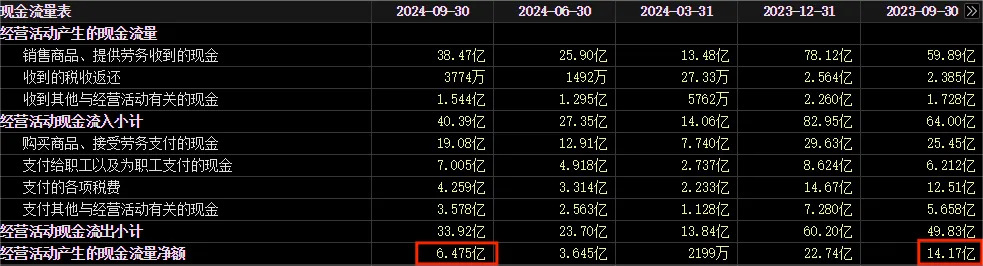

2024年第三季度公司经营活动现金流为6.48亿元,相比于2023年前三季度下降了50%不止。

然后,研发进程并不快。#A股跳水,什么原因?如何应对?##【有奖】固态电池热度升温,产业链机会来了?#

天赐材料在众多的固态电池厂商中的研发进度并不拔尖,先不提宁德时代、亿纬锂能等电池厂。

就只电解液厂商,新宙邦的硫化物和聚合物电解质已经处于小批量供应阶段,三祥新材也已经向清淘能源等企业送样。

而根据已经披露的消息,天赐材料尚处于中试阶段,2023年公司研发费用还大幅下降。

除此之外,2023年底持有天赐材料的机构数量为525家,然而到2024年上半年为402家,减少了120多家。

最后,总结一下。

兼听则明,偏信则暗。

当前新能源汽车和低空经济异常火爆,固态电池在其中有着举足轻重的地位,也是电池未来的发展方向。

天赐材料的确是国内甚至全球第一的电解液龙头,也的确在固态电池赛道有所布局,但我们也不能忘记它具备的话语权降低、研发进度慢等潜在问题。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !