这篇文章有点长,需要有一点耐心看完。除非有大的基本面调整,后期不再做关于上海洗霸的基本面分析。本文面向于做左侧长期持有股友。码字很累,欢迎转发,评论,点赞。$固态电池(BK0968)$ $上海洗霸(SH603200)$#“史上最强Mate”来了!受益股有哪些?##固态电池利好不断,投资机会几何?#

1. 基于现有公开信息,对2025-2027年上海洗霸业绩进行预测。

1)产量信息出处

1. 介孔材料部分:出自上海证券报2024年9月10日文章:上证院士说 | 中国科学院院士赵东元:在微观世界造孔 用新材料造福社会

“公开信息显示,上海洗霸先进材料团队已与赵东元院士团队开展紧密合作,合资成立山东复元新材料科技有限公司,目前,已建成均孔碳基材料年10吨级工业化产线,百吨级工业化产线正在有序推进中。”

2. 硅碳负极领硅以及宜昌项目:出自洗霸2024年中报第十页第一段

“浙江湖州基地 500 吨级硅碳负极材料已处于生产调试的最后阶段,湖北宜昌基地5000吨级硅碳负极材料建厂已通过董事会的审核。”

3. 固态电解质:出自洗霸2023年年报摘要

“预计2024年二季度完成基础设施建设并尽快进入设备安装调试阶段。根据规划,一期达产后将实现年产50吨级氧化物电解质粉体产量。”

后续众华会计师事务所(特殊普通合伙)关于上海洗霸科技股份有限公司向特定对象发行股票申请文件的审核问询函的回复中提到固态电池的毛利,此数据用来计算洗霸25-27年的毛利水平。

“本次募投项目中的固态电解质产品经营预测期的年均毛利率为 55.70%,该毛利率系基于产品预计售价、原材料价格、厂房设备等固定资产和无形资产的折旧摊销及相关人员工资等计算而得。”

4:水处理相关业务: 出自广发证券股份有限公司关于上海洗霸科技股份有限公司2023 年度向特定对象发行 A 股股票的保荐书,第十页最后一段。

“目前,公司水处理药剂的产能为 6,000 吨/年,水处理设备的产能为 1,700 台/年,产品的产能利用率均已超过 100%。通过本次募投项目,公司将建设 2 万吨/年水处理药剂产能和 5,500 台/年水处理设备产能,募投项目的产能较现有产能增幅较大。”

且根据向特定对象发行A 股股票募集说明书(注册稿)第61页第一段。

“本项目建设期 2 年。水处理药剂和水处理设备在项目进入运营期后的第 1—2 年产量分别达到设计生产能力的 60%和 80%,第三年开始完全达产,达产后将年新增 2 万吨水处理药剂产能和 5,500 台水处理设备产能。”

2)固态电池,硅碳负极,介孔材料价格解释

介孔材料价格取自券商研究报告,电解质价格取自:中国日报文章-独家!欣旺达:全固态电池成本可降至2元/Wh中“徐中领认为,短期内聚合物固态电池成本更优,而硫化物固态电解质成本目前20000-50000元/kg”。硅碳负极取自Mysteel钢铁网2023年8月新质负极行情报价:“硅碳负极价格为150000-200000元/吨”

注1:由于硫化物成本是三种固态电池中最高的,所以取硫化物电解质成本的下限作为氧化物电解质的价格,而上海洗霸采用CVD技术进行硅碳负极制造,此技术较为领先,且生产出的硅碳负极膨胀率低,循环次数佳且能量密度较高。有券商研报指出今年的价格是80万每吨,在接下去三年内随着产能提升,硅碳负极逐步降价到40万区间,由于缺乏原始数据支持,并且秉承极端保守型计算方法,故我们还是以20万每吨进行计算。

3)业绩估算

注1: 由于已知固态电解质的毛利率为55%,而贝特瑞2023年的毛利率为25%。所以估算硅碳负极以及介孔材质的毛利率应大于40%,故取40%进行计算

2024年基于现有第三季度财报:第三季度净利润4800万,以最保守的估计,洗霸第四季度盈利200万达到5000万水平。同样营收为5.5亿持平2023年年报。

2025年,由于水处理产品产能翻倍。且新能源材料板块在2024年没有产生实质营收。故水处理业务的营收应该是2024年营收的三倍(现有工厂+松江新厂)。所以水处理业务2025年营收为15亿,而利润为1.5亿。硅碳负极7000万营收+3000万的利润。而固态电池利润为0-1.5亿之间。营收为0-3亿。所以洗霸2025年的营收理论值在16-19亿之间,而利润为1.8-3.4亿之间。取中值17.5亿营收,2.6亿利润。所以,最保守估计,洗霸2025年将会有15亿营收从而取得2亿利润。参考贝特瑞30倍的市盈率,洗霸2025年估值大约60亿,相比今日48亿的市值有25%的上涨空间。如果把标的选为翔丰华等小盘新质生产力股,市盈率将会调整为40倍。那么市值为80亿,有80%的上涨空间。

同理可以参考2026以及2027年的营收和利润。2027年以30倍市盈率计算,估值应该在120亿左右。

4) 总结

以现有公开信息层面来说,无论是硅碳负极还是介孔材料和固态电解质的量产都属于行业领先者。现阶段不到50亿的估值,对应2025年的利润,其市盈率不到25倍,且2025年的利润计算已经偏向于保守。如果松江工厂在明年第一季度顺利完工。那么洗霸第二季度的营收将会有50%的增长而利润的增长也将大于50%。一旦洗霸在2025年二季度的财报能达到这个预期,那么2025年第三季度开始洗霸的股价将反应市场对2026年盈利的预期。所以第三部分所说的25%的上涨空间将会在2025年2季度前达成,而第三季度开始将会有另外50%的增长以反应2026年的业绩增长预期。

2. 基于现有公开信息,对硅碳固态电池行业进行分析。

1) 硅碳负极概念:SEI/介孔/硅碳负极

首先需要定义的是硅碳负极技术,石墨的理论比容量为372 mAh/g,而能量电池遵循的是木桶原理,也就是说如果固态电池还是采用石墨作为负极的话,就无法发挥固态电池高能量密度的效用。所以业界现阶段有两种技术路线来改善这一现象:1)以美国quantumscape为主的公司直接放弃负极材料,以金属锂直接作为负极,锂的理论能量密度超过4000mAh/g,所以不会产生瓶颈。但由于枝晶、“死锂” 粉末化、抗空气氧气稳定性等问题,导致这一技术在现阶段国内并没有被广泛研究。注意:洗霸也有锂金属负极以及锂空气电池的专利储备。《一种锂空气电池用或锂锂对称电池用电解液》(专利号ZL201811367556.9) 2)以国内很多公司比如清陶,宁德时代,华为等现阶段更多采用硅碳负极,硅基负极材料的理论比容量高达4200mAh/g,而现阶段硅碳负极也能达到2000Ah/g的比容量。

硅碳负极中还分不同的技术路线,我们以洗霸拥有的CVD/介孔和一般硅碳负极作为举例。现阶段很多企业所谓的硅碳负极仅仅是为了解决石墨的比容问题,而方案也很简单就是在石墨负极中添加硅基材料。这样由于硅基材料的比容大于石墨,所以整体负极的能量密度能达到400mAh/g以上。但这种方法并不能实际改善比容低的问题,因为硅基材料不能以这种方式添加过多。过多的硅材料会产生两大问题:

1) 固态电解质界面膜(SEI)是指锂离子电池在首次充电过程中由于电解液被氧化还原分解并沉积在电极材料表面形成的界面膜。而这种界面膜由于会消耗锂离子,所以会使整体电池容量在首充之后降低。而硅基电池产生出的SEI膜大概为传统石墨负极的3-4倍。因而很多硅基电池的首充效率还不能达到70%,也就是说30%的锂离子在首充后用在了形成SEI膜上,以后并不再参与充放电。

2)硅作为负极材料时与锂发生强烈的相变反应 , 会造成300%以上的体积膨胀 , 同时这种膨胀会使刚形成的SEI膜破碎 , 在这种SEI膜形成—膨胀—膜破碎—形成面积更大的新膜的恶性循环中 , 可用锂离子会被极速消耗 。 宏观表现为电芯循环寿命极差 , 容量迅速衰减 , 甚至刺穿隔膜导致短路。

所以说硅碳负极需要解决的就是形成SEI膜导致的首充效率问题,以及负极的体积膨胀问题。而业界最先进的制备方案为气相沉积硅碳负极,也叫气相硅负极。是通过化学气相沉积(CVD)的方式制备得到的硅基负极材料,这种制备方法的核心是向多孔碳颗粒的孔隙里通入硅烷气体,通过高温热解使气体沉积形成硅纳米颗粒分散在多孔碳的孔隙里,该方法能对制备的纳米材料实现分子尺度的控制,产品形貌较好,同时沉积产生的硅碳材料组分均匀,结构较为致密,通过多孔碳内部的空隙来缓冲体积膨胀,因此膨胀率低,循环性能优异。这也就是洗霸所说的均质碳硅负极,但这种方法并不能完全解决SEI的问题,或者说CVD的成功与否取决于上文提到的另外一个东西叫做多孔碳。

以下整段摘抄自:天凤证券今年三月的行业研究报告:硅碳负极深度:量产在即,助电芯突破能量密度桎梏

“多孔炭是与硅碳负极匹配度极高,从0-1的新材料。以多孔碳材料作为硅碳负极的碳骨架,采用CVD气相沉积方法向多孔碳骨架颗粒的孔隙里通入硅烷气体,通过加热使气体沉淀成硅纳米颗粒分散在多孔碳的孔隙里,合成硅碳复合材料 。多孔碳材料是具有不同孔结构的碳材料,具有高化学稳定性、高导电性、高比表面积和丰富可调的多孔结构,在能源存储、转换、催化、吸附分离等领域展现出巨大的应用前景。在硅碳负极领域的应用催化了多孔炭产业的发展。

多孔炭对最终硅碳负极的性能起关键性作用:

1)通过多孔碳内部的空隙来缓冲硅嵌入锂过程中的体积膨胀效应;

2)碳层包覆减少了裸硅与电解液的直接接触,抑制了SEI膜(固体电解质界面)重复生长,进而提升了锂电池的倍率性能及首次库伦效率。

因此硅碳负极纯品对多孔炭的品质提出了极高的要求:碳骨架的好坏直接决定产品的量产能力,不同多孔碳需要和不同的石墨作为匹配,才能在电芯端表现出良好的性能。不同场景下的碳骨架孔径、孔容、孔隙率要求均不一样,性能差异极大,需要专业的电芯设计人员配合才能完成开发。”

这就是洗霸另外一个技术,介孔材料的牛逼之处了。赵东元院士的介孔材料,能达到90%首次循环并近0膨胀。其研究室成果于2016年以Mesoporous materials for energy conversion and storage devices为题发表于顶级期刊Nature上面。

如下一段为对Nature关于负极内容的翻译与摘抄:

“值得一提的是硅基阴极材料,比容量可达4200 mAh/g,但由于存在较大的体积膨胀效应(约300%),目前在应用上还需改进。此外,由封装在中空碳骨架中的硅纳米颗粒组成的石榴状结构的Si@C复合材料,表现出了99.87 %的库伦效率和1270 mAh/cm3的体积比容量。”

而8年过去了,介孔材料也从实验室成果完成了小批量量产,洗霸通过介孔结合CVD技术获得的材料首次效率达到90%并且近0膨胀。当然质疑这个技术含金量的可以参考人民网文章“2020年度国家科学技术奖揭晓。中国科学院院士、复旦大学化学系教授赵东元领衔的“有序介孔高分子和碳材料的创制和应用”项目,获国家自然科学奖一等奖。”这是上海21世纪第一个,暂时也是唯一一个国家自然科学奖一等奖。

2) 硅碳负极行业研究

上面一段大家应该了解了CVD和介孔技术对于硅碳负极的技术特点。应该也明白了CVD和介孔是两种不同的技术。CVD是一种技术把硅沉积到碳骨架中,而介孔则是碳骨架的制备方式,也是现阶段最为领先的制备方法之一。

据电池工业网、中电电池材料分会、中工产业研究院联合调研数据显示,2024年硅碳负极材料出货量将达到15.7万吨,预计2025年产销量将会有更大的提升。而预计到2025年硅碳负极有望在负极材料中的渗透率达到20%~30%。

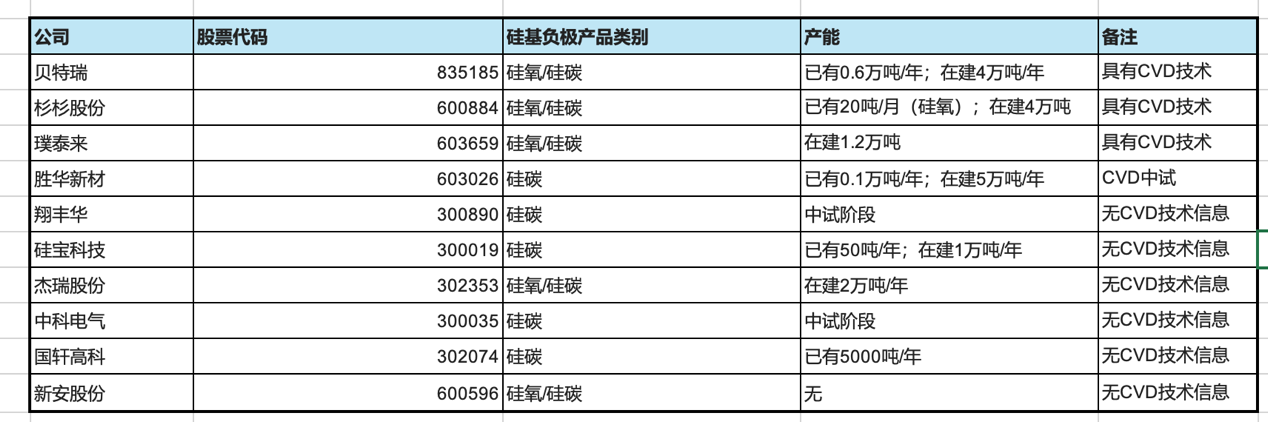

经查询下图为主流上市公司对硅碳负极的投入情况,由于洗霸的数据已在第一部分说明,所以并没有把洗霸列入在内。

值得注意的有几点:

1)据公开数据显示,仅贝特瑞,杉杉,璞泰来,洗霸具有CVD技术。其他厂商并无CVD技术披露,或者CVD还在试验。这点从项目投资情况也可以看出

“硅宝科技表示,公司于2021年投资5.6亿元,新建5万吨/年锂电池用硅碳负极材料及专用粘合剂项目已经完成全部基建工作,目前正在进行设备安装,计划将于2024年投产。” 也就是说硅宝碳硅负极的投资为1.1亿/万吨产量。

洗霸的投资上文已经说到,为3.7亿在湖南宜昌建设5000吨/年的产量。折合7.4亿/万吨产量。

“贝特瑞年产4万吨高端锂离子电池负极材料项目位于光明区贝特瑞产业园地块,该项目拟建设年产4万吨硅基负极材料生产线,总投资50亿元。” 折合11亿/万吨产量。

“璞泰来公告,为加快完成硅基负极的产品开发、量产和市场推广工作,公司计划在安徽芜湖设立全资子公司芜湖紫宸,负责公司硅基负极材料的研发、量产及相关的产业化,并投资建设硅基负极研发生产基地。该项目建成后将形成年产1.2万吨硅基负极材料(单体)的产能规模,项目采取分期建设,一期项目建设期24个月。项目投资金额22亿元。 ”折合18亿/万吨。

由于贝特瑞选址深圳,并且厂房较大,其投入大于洗霸基本正常,所以我们可以得出一般结论CVD/介孔硅碳负极的生产线基本上为8-10亿/万吨。而远低于这个数值的硅宝以及其他企业可能采用较为落后的硅碳掺杂技术,并没有CVD或者介孔流程,如果某家公司说他们有硅碳负极技术,可以用这个方法检查其硅碳负极的技术特性。这种低质生产线不完全具备对安全和比容需求高的高端硅碳负极的生产能力。

2)现阶段中国并没有具备CVD/介孔技术的放大产能,无论是贝特瑞,杉杉还是上海洗霸均在投产之中。也就是说在2027年洗霸完成全面均质负极投产时,仍然会是杉杉,贝特瑞,璞泰来和上海洗霸四强争霸的格局。甚至如果上述三家企业掉队的话,会有三强鼎立的局面发生。

3)随着上海,深圳和工信部发布关于低空经济的刺激文件,高品质高安全性的固态电池负极将会在低空经济刺激下迎来爆发。而在低空经济的刺激和产业扶持下,碳硅介孔负极的高成本特性反而并不会对其销量产生本质的影响。

3) 总结

固态电解质那块实在没时间写了,固态电解质的出货价格和产能也不去查了。值得关注的是清陶等固态龙头还在进行上市辅导,如果接下去几年固态公司批量上市的话,会对固态行业的估值提升有显著作用。回到负极材料,介孔和CVD的技术难点是现阶段对于高端硅碳负极生产的最大绊脚石。赵东元院士的介孔材料从2016年发布到2024年量产经历了8年时间,如果2025年复元和领硅能正常投产,那么后续业绩的想象空间巨大,至少产能的利用率是很有保障的。这也就是我为什么说第一部分的估值我给的很保守的原因了。除了洗霸外,可以关注圣泉集团,元力股份,这两个都是多孔碳供应商,是市场主流的拥有这一技术的厂商。负极方面:尽量关注拥有CVD技术的头部公司,比如贝特瑞,璞泰来等。

3.短期走势分析与总结:

其实正文到上部分就完成了,下一部分对于做左侧的来说没啥意义,反正我心里价位40块,你短线高低其实跟我没啥关系。只是洗霸贴吧里很多兄弟被空头所吓,在26,25甚至24,23的价位就清仓洗霸了。所以我不得不多写一段,大家自己需要做成本,仓位和利润控制。此文不直接对大家的短期行为做投资建议。对我个人而言的话,做T的终极奥义就是追涨杀跌,23块卖出,27块买进,然后17块又卖了,被庄家来回割韭菜,与其这样还不如不动,等涨到目标价位直接清空,找下一个股票潜伏着。

从上图的分析来看,具有CVD技术的负极公司在这轮行情中都录得了近乎翻倍的走势,无论是贝特瑞,璞泰来甚至是没有披露CVD技术硅宝科技。当然具有CVD技术的杉杉股份是个另类,这里不做讨论,杉杉的问题大家可以自行百度。需要另外指出的是,上述所有公司市盈率TTM都在30以下,而洗霸的TTM将近100。 这也就是很多根据市盈率选股的股民并不看好洗霸的原因,但本文第一第二部分给大家补全了这一部分的认知差,至少大家应该能意识到通过PE(TTM)来估算洗霸股价的局限性。

个人认为短线庄家已经对洗霸形成控盘,他甚至可以让洗霸在15个交易日内涨幅超过70%,其中2个涨停板,3次炸板。但并没有任何一次触动龙虎榜揭榜标准,功力不可谓不深厚。华为发布会就在26日,根据多家媒体消息Mate 70会使用到硅碳负极。个人认为Mate 70发布会谈到硅碳负极的概率超过80%,而作为科技公司,余大嘴进一步解释CVD和碳骨架的可能也大于50%,目的不是让大家都听懂,但需要让大家觉得,要知道小米连龙晶玻璃都能解释10分钟,硅碳这一负极新技术值得花上10分钟说道说道。

我从16号启动时提醒大家拿好筹码,因为意识到这波可能是个大的,怕散户踏空,所以我很反常的一周发了4篇长文,一篇短评。作为一个多年只追一个股票的终极潜水员,希望看到这里的朋友能又点小小的收获,这篇是我这轮行情最后一篇长文了,如果觉得内容还不错,欢迎点赞,转发,评论让更多人看到,最后祝大家发财。

本文作者可以追加内容哦 !