$钒钛股份(SZ000629)$ $川发龙蟒(SZ002312)$ $龙佰集团(SZ002601)$

我国钛资源较多为共生型原矿,主要以原生钛(磁)铁矿型的形 式存在,金红石型钛矿短缺。我国钒钛磁铁矿主要产于四川攀西(攀枝花-西昌)地区、 河北承德、陕西洋县、山东临沂、广东兴宁、湖北襄阳等地区,攀西地区的攀枝花、红格、 潘家田、白马、太和五大矿区合计资源储量近百亿吨,根据涂多多数据统计,2023 年攀 枝花地区钛精矿产量约占国内总产量的 82%。产能规模最大的前四家企业均来自攀西地区, 分别是攀钢集团、龙佰集团、安宁股份、西昌矿业,其中攀钢集团、龙佰集团产品主要自 用,安宁股份、西昌矿业产品对外销售。

攀钢集团:根据攀钢集团官网,攀钢集团矿业有限公司拥有攀枝花矿区朱家包包、兰 家火山、尖包包矿段以及白马矿区及及坪、田家村矿段采矿权,具备年产铁精矿 1340 万吨、钛精矿 170 万吨的实际生产能力。

安宁股份:公司公告披露,根据《四川省米易县潘家田铁矿 2023 年矿山储量年度报 告》,截至2023年10月31日,公司采矿权范围内保有工业品位铁矿石资源量18543.88 万吨,TFe 品位 29.46%,伴生 TiO2 的量为 2228.16 万吨,TiO2 品位 12.02%,伴生 V2O5 的量为 50.22 万吨,V2O5 品位 0.27%;保有低品位铁矿石量 6805.90 万吨。公司 2023 年钛精矿产量 49.47 万吨,是目前国内重要的钛精矿供应商,在钛精矿市场中占有重 要地位,对于下游钛白粉厂商有一定的议价能力。

龙佰集团:2022 年公司并表振兴矿业,庙子沟铁矿、徐家沟铁矿纳入公司合并范围。 目前公司正在积极推进“红格北矿区两矿联合开发”与“徐家沟铁矿开发”两大核心 项目,致力于提升自有资源供给能力,确保产业稳定与发展。2023 年,公司生产钛 精矿 147.45 万吨,同比增长 26.14%,全部内部使用,2024 年钛精矿产量预计超过150 万吨。根据公司规划,公司将力争在“十四五”末期实现年产铁精矿 760 万吨, 钛精矿 248 万吨。

西昌矿业:根据川发龙蟒公司公告, 2022 年,川发龙蟒竞拍得到重庆渝富控股集团 有限公司持有的重庆钢铁集团矿业有限公司 49%股权,间接获得其控股子公司重钢西 昌矿业有限公司旗下太和铁矿钒钛磁铁矿资源权益。重钢矿业核心资产为重钢西昌旗 下的太和铁矿,重钢西昌主要从事钒钛资源综合开发与利用。太和铁矿位于四川省凉 山州西昌市太和镇是国内铁矿山中地理位置最优越的矿区之一,目前正在开采的太和 钒钛磁铁矿是凉山州的优势矿种,该矿体单一、资源集中且规模巨大,开发、开采条 件较优。太和钒钛磁铁矿自 1988 年开采以来采用露天开采,其生产规模从建成时采 选 70 万吨/年逐年扩大,目前开采规模已达 300 万吨/年,选矿规模达 800 万吨/年, 其现有钒钛磁铁矿储量 1 亿吨且该矿深部及周边矿权储量丰富,同时正在办理 1000 万吨/年生产规模的采矿许可证。太和铁矿 2019 年至 2021 年矿产品产量:铁精矿分 别为 205.38 万吨、164.77 万吨、177.68 万吨;钛精矿分别为 44.77 万吨、35.27 万 吨、46.01 万吨。同时根据川发龙蟒 2023 年三季度报告,重钢西昌矿业有限公司(太 和铁矿)取得变更后的采矿许可证,铁矿、钛矿合计生产规模提升至 1000 万吨/年, 未来钛精矿供应能力有望继续提升。 根据西昌发布相关信息,2024 年 7 月,重钢西昌 500 万吨极贫矿项目举行开工典礼, 项目于 2022 年 6 月立项,2024 年 6 月取得施工许可证,具备全面开工条件。项目投 资 6 亿元,建设工期 20 个月。建成后,年处理原矿(极贫矿和废石)500 万吨,生 产铁精矿 50 万吨、钛精矿 16 万吨。

东方锆业:东方锆业于 2009 年进入澳大利亚矿业市场开始调研,在筛选了澳大利亚 全部的锆钛资源后,锁定了 Australian Zircon NL(澳大利亚锆业有限公司,AZC) 的 Mindarie(明达里)项目。Mindarie 项目于 2006 年投产,在 2008 年的国际金融 风暴中停产。东方锆业于 2010 年 10 月完成了对明达里项目的收购,并于 2011 年初 组建铭瑞锆业团队,开始对明达里项目的重启工作。2012 年,锆英砂的市场价格曾 上涨至 2500 美元/吨,但时至 2015 年,锆英砂价格下跌至 900 美元/吨,在完成 Mindarie C 矿脉的开采后,需要将初选厂移动至数公里外的 Mercunda 开采区域,公 司根据当时的市场状况,决定项目进入停产维护状态。 2021 年 6 月,东方锆业决定重启 Mindarie 项目,但截至 2024 年上半年仍未达产。 根据东方锆业在投资者互动平台于 2024 年 2 月的回复,Mindarie 矿区处于设备调试 阶段,调试工作进展顺利,设备运行状况良好,矿区最佳日产量已达到约 500 吨重矿 物,显示了该矿区具备良好的运营态势和潜力。随着设备的进一步调试和优化,预计 在明达里矿区正式投产并启动爬坡进程后,将能够实现连续稳定的运行。随着采矿车 进入高品位矿区开采,预计产量将逐渐提升,有望达到每月 15000-18000 吨的水平, 即年产能 18-20 万吨左右的重矿物。

三、需求侧:钛白粉支撑下游主要需求,海绵钛需求增速较快

3.1、钛白粉:钛精矿下游主要需求,未来国内仍规划有部分新增产能

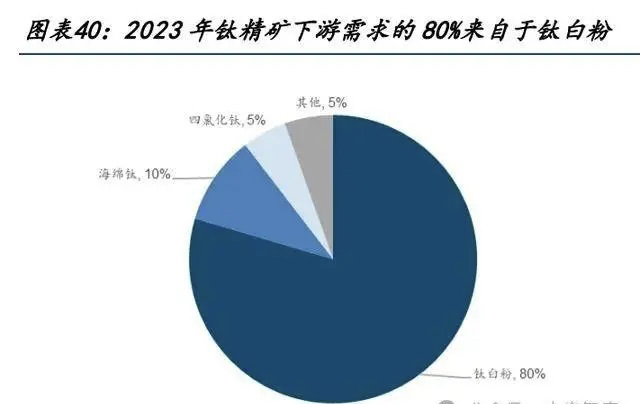

钛白粉约占钛精矿下游需求的 80%,钛白粉需求主要取决于涂料。根据百川盈孚数据,2023 年钛精矿下游需求大部分来自于钛白粉,海绵钛的需求占比约为 10%,因此钛白粉未来的 需求走势是决定上游钛精矿需求量的关键。钛白粉是一种性能优异的白色颜料,其主要成 分为二氧化钛,外观呈白色固体或粉末颗粒状。钛白粉具有白度、光泽度优越,折射率高, 遮盖力强,理化性质稳定等特点,因此被广泛应用于涂料、塑料、油墨、化纤、橡胶等领 域。同时又因其具有无毒性、光催化活性、紫外线屏蔽功能,也常被应用于食品、催化剂、 化妆品等行业。从具体下游需求结构来看,涂料、塑料以及造纸需求占比分别为 59%、24% 和 10%。由于钛白粉有众多与国民经济息息相关的用途,因此钛白粉消费量可以作为衡量 一个国家经济发展和人民生活水平高低的重要标志之一,被称为“经济发展的晴雨表”。

中国钛白粉产能占全球比例较高,未来新增产能主要在国内。我国钛白粉产能从 2000 年 以来整体呈现快速提升的趋势,一方面是由于我国经济的发展以及城镇化进程的加快带来 了下游需求的快速增长,另一方面由于国内钛白粉生产技术的创新突破,规模、产量与质 量开始比肩欧、美、日等先进生产国家与地区,成为盈利丰厚的产业,2010 年以后大量 企业进入钛白粉生产领域,推动我国钛白粉产能持续提升,根据 USGS 数据,2023 年全球 钛白粉产能约为 980 万吨,其中中国钛白粉产能为 550 万吨,产能占比高达 56%。从新增 产能角度来看,根据百川盈孚数据,2024-2026 年国内计划投产的钛白粉产能仍有 129 万 吨,在按期投产的情况下对于钛精矿的需求存在一定的拉动作用。 但从海外钛白粉供应情况来看,头部企业产能呈现收缩趋势。根据中国化信咨询数据,受 设备老化、成本高企及环保等因素影响,海外钛白粉产能近年来逐步退出,泛能拓于 2017 年在波兰 Pori 工厂火灾后放弃重建产能,在 2023 年 3 月宣布关停意大利 Scarlino 工厂 和德国 Duisburg 工厂(合计硫酸法钛白粉产能 13 万吨/年),并于 2023 年 10 月公司宣布 破产重组;康诺斯 2021 年关闭位于德国 Leverkusen 工厂的 3.5 万吨/年硫酸法钛白粉生 产线;美国科慕于 2023 年 7 月关闭中国台湾 15 万吨/年氯化法钛白粉工厂。

从需求维度来看,根据 Chemours 年报相关信息,钛白粉的总体需求与全球住宅、商业建 筑和包装市场的增长高度相关。从长期来看,钛白粉需求一般情况下将会随着全球 GDP 的增长而成比例地增长。

从内需角度来看,国内钛白粉需求量近年来已经趋于稳定,根据卓创资讯数据, 2020-2023 年国内钛白粉表观消费量基本维持在 240-250 万吨之间。根据国家统计局 数据,今年 1-6 月国内房屋竣工面积累计同比下降约 21.8%,由于房屋涂料是钛白粉 的重要下游应用之一,因此中短期内国内钛白粉的需求存在一定压力。但从长期来看, 根据中国化信咨询数据,2023 年我国钛白粉人均消费量为 1.86 公斤,约为发达国家 人均水平的 55%,仍然具备一定的增长空间。

从外需角度而言,2015-2023 年我国钛白粉出口量持续增加,年均复合增长率约为 15%, 根据龙佰集团公司公告,这一方面是由于近年来我国钛白粉产能持续增长,并且在价 格等方面相较于海外企业具备较强竞争力,另一方面则是由于印度、越南、印尼等发 展中国家的建筑和基建行业快速增长,刺激涂料及其上游钛白粉产品的需求增加。根 据海关总署数据,2023 年我国钛白粉前十大出口目的国出口量占比约为 55%,其中印 度、巴西、土耳其、韩国占比较高。从 GDP 增速来看,2023 年我国钛白粉前十大出 口目的国中除巴西和韩国之外,其他8个国家GDP实际同比增速均高于全球平均水平, 其中印度、越南和印尼增速均在 5%以上,对于钛白粉的需求有望持续增长。

3.2、海绵钛:应用广泛的高性能金属材料,下游需求快速增长

根据《海绵钛发展现状及未来趋势分析》中的相关定义,海绵钛是指用金属热还原法生产 出的海绵状金属钛,纯度一般在 99.1%~99.7%之间。海绵钛不能直接用于工业终端使用, 必须在电炉中熔化成液体铸成钛锭,才能用于钛材、钛粉及其他钛构件的生产。金属钛具 有密度小,机械强度大,容易加工的优良特点。但钛的塑性主要依赖于纯度。纯度越高, 塑性越大,生产高端构件的效果更好,海绵钛是钛加工行业的上游,海绵钛的纯度在很大 程度上会直接影响下游钛材产品的性能与应用范围。

中国、日本与俄罗斯为海绵钛主要生产国,国内海绵钛供给持续增加。根据 USGS 数据, 2023 年全球海绵钛产能约为 41 万吨,产能规模前三位的分别是中国、日本以及俄罗斯, 其中中国海绵钛产能为 26 万吨,约占全球产能的 63%。伴随产能的快速提升,我国海绵 钛产量从 2015 年开始持续提升,根据中国有色金属工业协会钛锆铪分会数据,2023 年我 国海绵钛产量约为 21.8 万吨,同比增长约 25%。

化工领域对于海绵钛需求占比较高,3C 领域需求提升较快。根据中国有色金属工业协会 钛锆铪分会以及历年中国钛工业发展报告数据,近五年我国钛材应用量呈现快速提升趋势, 2019-2023 年年均复合增长率约为 21%,其中化工领域应用量从 3.5 万吨提升至 7.4 万吨, 航空航天领域应用量从 1.3 万吨提升至 2.9 万吨。从需求结构来看,2023 年我国钛材下 游需求主要集中化工与航空航天领域,分别占总应用量的 50%和 20%。与此同时,根据《2023 年中国钛工业发展报告》,2023 年 3C 领域用量呈现爆发增长,全年用量增长接近 1 万吨, 在冶金、电力领域出现较好的增长;在海洋工程、医药、船舶、航空航天领域则出现较为 明显的下降,用量分别下降了 32.8%、31.6%、22.9%、10.4%;其他行业用量基本与 2022 年持平。部分高端 3C 产品采用钛合金零部件,显著带动了钛在相关领域的应用。

四、全球钛矿供需格局有望维持,钛矿价格或将维持高位运行

未来三年海外产能新增供给有限,国内增量主要集中在龙头企业。从海外供给来看,以 Base Resources 的 Kwale、Image Resources 的 Boonanarring 为代表的项目由于资源枯 竭等原因停止生产造成供给减少,而新增产能按计划基本上在 24 年年底开始才能投产。 而在国内供给方面,未来三年内的钛矿增量主要在于龙佰集团红格矿区两矿整合、徐家沟 开发等钛矿项目建设。

钛精矿价格维持高位运行,钛白粉环节盈利承压。从钛精矿近年来的价格变化来看,钛精 矿价格的大幅上行主要发生在 2020 年的下半年,根据安宁股份年报,由于全球公共卫生 事件的影响,2020 年海外钛矿供应受到较大影响,导致钛精矿供需整体偏紧,价格上行。 而在 2021 年以后,一方面海外老矿山的开采品位及储量下降、资源枯竭导致全球供给相 对受限,另一方面需求端的逐步复苏使得钛精矿供需偏紧的状态延续,钛精矿价格整体高 位震荡。

基于对未来几年全球钛矿供应变化的梳理和下游需求的分析,我们对于 2024-2026 年全球 钛矿的供需平衡进行测算。供给方面,我们基于 UGGS 公布的全球历年钛铁矿与金红石产 量数据,结合 2024-2026 年全球范围内具备明确投产或关停计划的主要矿山项目情况对于 全球钛矿供应量进行测算,预计 2024-2026 年全球钛矿(折 TiO2)供应量为 931/948/1009 万吨。需求方面,基于 TZMI 与 Eramet 公布的相关数据以及 IMF 对于全球 GDP 增速的预测 数据对于 2020-2026 年下游主要需求钛白粉、海绵钛以及焊接等其他领域需求进行测算, 预计 2024-2026 年全球钛矿需求量约为 958、991、1024 万吨,则 2024-2026 年全球钛矿 供需差(供应量-需求量)分别为-27/-43/-15 万吨,因此以三年维度来看,2025-2026 年全球钛矿供给仍然相对短缺,钛精矿价格预计中短期内钛精矿价格基本能够维持高位运 行。

钛矿:以钛铁矿和金红石为主要品种,全球资源分布不均

1.1、钛矿是钛产业链的起点,钛铁矿与金红石为主要开采利用品种

钛矿处于产业链上游,具备较强的资源属性。从下游产品与应用领域来看,钛工业产业链 主要有两条不同的分支:第一条是钛白粉工业,即从钛铁矿和金红石采选开始,通过化学 过程生成化工中间产品——钛白粉,终端用于涂料、塑料和造纸等行业。第二条是钛材工 业,从钛铁矿和金红石采选开始,中游制造海绵钛,再进一步加工成各种金属产品,用于 航空、航天、航海、化工、民用等领域。

钛铁矿与金红石是目前开采利用的主要钛矿品种。根据《世界钛资源分布及利用现状》中 相关信息,由于钛化学活性强,因此自然界中没有单质钛存在。钛易与氧结合,在矿物中 钛主要以 TiO2 和钛酸盐形式存在,常与铁共生,形成各类矿物,但在目前的技术和经济 条件下具有开采利用价值的钛资源主要为钛铁矿和金红石,且其中约 85%-90%为钛铁矿。 同时根据《全球钛资源现状概述及我国钛消费趋势》中相关定义,从全球来看, 世界级 的钛矿床主要分布在古老地盾区及其边缘或褶皱带中的变质地体内,众多的钛矿床类型中, 从成因类型及规模来看主要分为岩矿型、变质型和沉积型三类,对应的典型矿物也存在一 定区别。

金红石性质较为稳定,是钛矿中分布最广的砂矿矿物之一,通过重选、磁选、浮选、 电选和酸浸等方法进行选矿后可获得 TiO2 含量为 95%-99%的高品位精矿,因此天然金 红石是制取钛白粉、海绵钛、四氯化钛等系列产品的优质原料。

钛铁矿可细分为岩矿和砂矿,从岩矿中选出的钛精矿中 TiO2 品位一般为 42%-48%,而 从砂矿中选出的钛精矿 TiO2 品位可超过 50%。目前钛铁矿主要作为直接硫酸法钛白粉 的原料,但该工艺会产生大量的硫酸亚铁盐,造成极大的环境压力,同时浪费了大量 的铁资源。为了充分利用钛铁矿中的铁,许多冶炼厂以钛铁矿为原料进行电炉冶炼, 得到生铁和高钛渣,高钛渣可作为硫酸法或氯化法生产钛白粉的原料。

1.2、全球钛矿资源分布较为集中,我国高品位钛矿资源相对匮乏

全球钛矿资源分布不均,储量整体呈现下滑趋势。从储量角度来看,根据 USGS 数据,在 1995-2023 年期间,全球钛铁矿与金红石储量(以 TiO2 计)在 2017-2018 年达到历史高峰, 2018 年全球钛铁矿和金红石储量分别为 8.8 亿吨、0.62 亿吨。2023 年,全球钛铁矿与金 红石储量分别为 6.9 亿吨、0.55 亿吨,相较于 2018 年分别下降 21.6%、11.3%。从分布来 看,根据 USGS 数据,全球钛铁矿资源主要分布在中国、印度、加拿大、巴西等国家,其 中中国钛铁矿储量约为 2.1 亿吨,占全球储量的比例高达 30.4%。而金红石相对而言分布 更为集中,2023 年澳大利亚金红石储量约为 3500 万吨,占全球金红石储量的 63.6%。 根据《中国钛矿成矿地质特征与资源潜力评价》中相关信息和数据,我国钛矿资源主要呈 现四个特点:

钛铁矿资源较为丰富,但金红石矿较少。

原生矿多,砂矿少。砂矿由于是松散堆积、埋藏浅、不需破碎加工而具有更大的经济 意义。在中国已探明的钛资源中,金红石砂矿仅占金红石资源的 14%,钛铁矿砂矿在 钛铁矿资源中的占比仅有 3%。

贫矿多,富矿少。我国钛矿资源的品位与海外相比普遍偏低。以加拿大为例,产于魁 北克省的乌尔宾钛矿床,TiO2 的品位达 35%,其含钛较低的钒钛磁铁矿的平均品位也 达 10%;美国散弗德湖钛磁铁矿的品位为 9.5%-30%,特雷尔里奇海滨砂矿的品位为 20%;俄罗斯钛铁矿的品位一般也在 5%-15%。而我国钛铁矿平均品位一般为 5%-10%; 金红石平均品位一般为 1%-5%,多在 1%-2%。

共伴生矿(物)种类多,资源综合利用难度较大。我国钛矿矿床以多金属共生矿为主, 钒钛磁铁矿除含有大量的铁、钛、钒以外,尚伴生有极其丰富的钴、镍、铜、铬、镓、 锰、铌、钽、钪、硒、碲、硫等元素,金红石矿常常伴生有钛铁矿、透闪石、锆英石、 磷灰石、石榴子石以及铌、钽等稀有元素等矿产。虽然这些共伴生矿种有相当大的综 合利用价值,但是矿物的分选难度较大且回收率低,生产成本高,资源综合利用率整 体较低。 整体而言,我国钛矿资源储量丰富,但原生矿与贫矿偏多,高品位、易开发的钛矿资源较 为稀缺。

本文作者可以追加内容哦 !