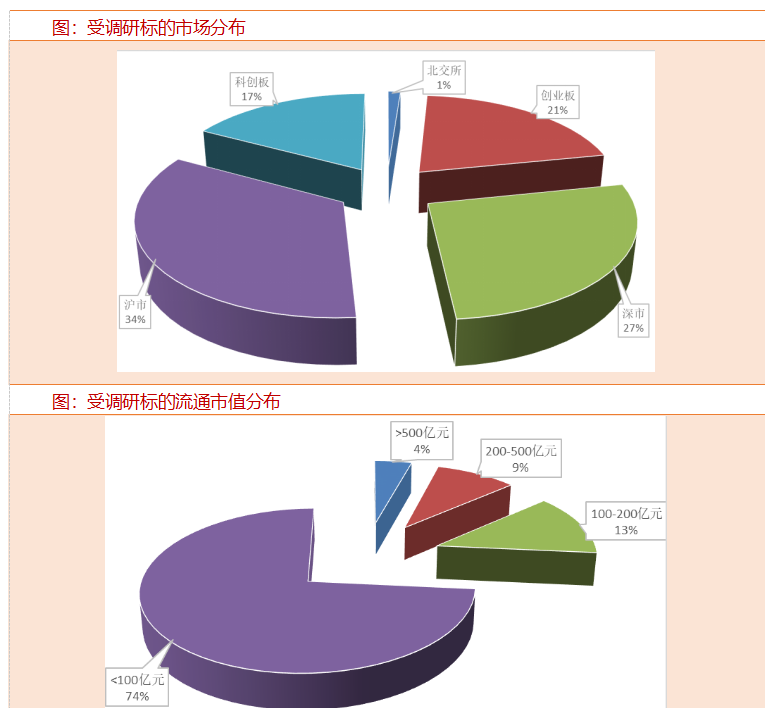

本期(2024.11.16——2024.11.22)机构共调研257家上市公司(上周调研352家),环比大幅下降。$海天瑞声(SH688787)$$萤石网络(SH688475)$#A股跳水,什么原因?如何应对?#

聚焦本周机构调研的公司,海天瑞声调研总数居首,有164家机构参与;随后为北交所的纳科诺尔,有80家机构参与调研。

本周机构关注度最高的是海天瑞声,在《投资者关系活动记录表》中表示,公司拥有行业排名第一的自有知识产权训练数据产品集群,已沉淀下超过1650个自有知识产权的数据集产品,通过开发大量通用型、复卖率高的标准化产品数据集为公司的规模化和高利润率提供了保障。

截至9月末,公司已为近20家境内外大模型企业、科研机构,在预训练、指令微调、偏好对齐等方面提供了训练数据服务或标准化产品,为后续承接更大规模的大模型领域数据需求奠定基础。

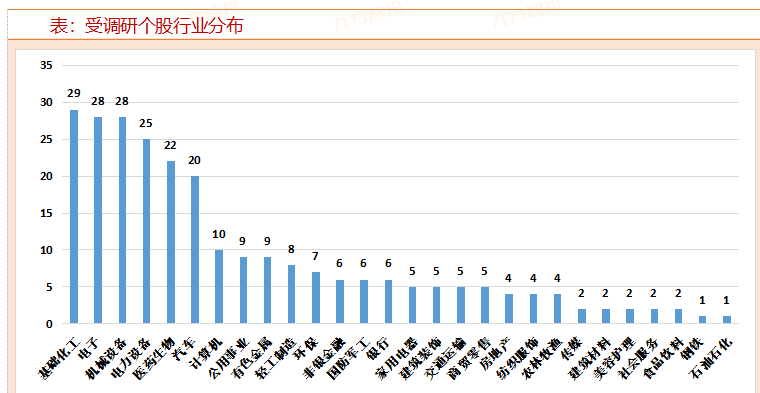

从行业分布来看,本期基础化工行业调研量跃居首位,有29家上市公司接受调研;随后为电子、机械设备行业,均有28家上市公司接受调研。

化工行业中,调研数量居前的是硅宝科技、海达股份和云南能投。其中,硅宝科技的硅碳负极材料业务备受关注,2024年公司硅碳负极产品已逐步实现销售,发货量在持续增长。目前,公司5万吨/年锂电池用硅碳负极材料及专用粘合剂项目中一期3000吨/年硅碳负极材料、5000吨/年聚氨酯密封胶、1万吨/年有机硅密封胶正在设备安装和调试。

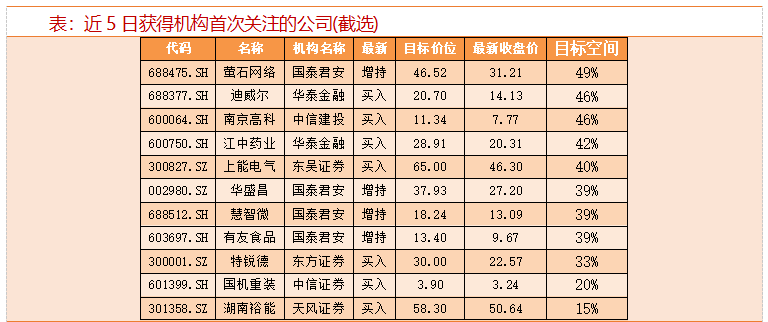

本周哪些上市公司被首次覆盖?

最新机构首次关注股票方面,近5日共有44份研报对上市公司进行首次覆盖。其中,11家获得明确的目标价格。

在所有给出明确目标价的公司中,参考周五收盘价,萤石网络的目标空间约49%,迪威尔、南京高科、江中药业、上能电气的目标空间均超40%。

萤石网络获得国泰君安证券增持评级,主要基于萤石通过打造智能家居硬件产品和云服务双主业模式,探索从单品到生态布局,看好其不断延伸业务边界,及由此带来的增量支点。具体来看:

孵化于海康,禀赋充足而又苦练内功

1)萤石具备“2+5+N”战略,“2”代表着AI技术与萤石云双驱动,“5”代表智能穿戴、智能家居摄像机、智能服务机器人、智能控制和智能入户5大自研硬件,而“N”则是产品合作生态连接的象征,寓意着萤石将家中的各种智能设备互联互通,形成一个统一的智能生态系统。

2)公司脱胎于安防龙头海康威视,继承了海康出色的视觉能力,但又与海康存在差异。海康成熟的B端业务经验让萤石同样具备响应碎片化需求的能力,拥有完备的线下渠道布局和售后服务体系,有利于萤石发展商用服务机器人和云值守等类B端业务;同时萤石苦练C端运营内功,在线上平台增长迅速,且在欧洲和东南亚出海也取得了初步进展。

短期视觉赋能,硬件新品类扩张具备网络效应

1)智能家居摄像机为公司目前的现金流业务,占收入整体约56%,国内市占率超过10%,线下优势明显。公司在此基础上开辟了智能门锁的第二成长曲线,收入占比已接近13%。

2)此外其他品类智能家庭硬件产品也在陆续孵化中,每扩展一个品类都会带来不小的收入增长,这也是公司能给到估值溢价的核心原因。

长期云端模式跑通,智能家居生态贡献持续现金流

1)基于各类硬件产品打造的智能生态之下,萤石最核心长期的看点在于基于生态打造的云增值服务,目前云收入服务占比已经达到公司收入占比的20%。

2)对标海外类似智能家居公司,Arlo云付费收入占比高达40%,核心在于增值服务切中痛点,所以长期如果萤石继续完善增值应用的功能,有望继续提升云服务的贡献,进一步打造完整的智能家居生态体系。

近5日有15家公司获得券商调高评级,新劲刚、航发动力、国博电子等获券商给出超40%空间。

本文作者可以追加内容哦 !