#A股跳水,什么原因?如何应对?#$金龙鱼(SZ300999)$

今年7月份,“油罐车运输乱象”引发社会和监管部门的广泛关注。如今,食用油赛道终于迎来强监管,食用油散装运输强制性国标正式发布。

据公开信息,近日市场监管总局(国家标准委)批准发布了强制性国家标准GB 44917-2024《食用植物油散装运输卫生要求》,将于2025年2月1日正式实施。新消费财研社了解到,该标准界定了食用植物油散装运输的术语,规定了散装运输容器基本要求、清洁、维护和管理,运输作业,记录等卫生要求。

在此前,粮油巨头金龙鱼就因为“油罐车煤粮油混运”事件,被舆论送上风口浪尖,股价也应声大跌,消费市场对金龙鱼的质疑声也越来越大。而投资者对金龙鱼的担忧情绪,或许与近年金龙鱼母公司益海嘉里反垄断局处罚、“五常大米掺假”以及上述的“油罐车事件”密切相关。

更令人担忧的是,根据金龙鱼最新披露的2024年的三季报,其业绩表现也差强人意,盈利难题依然悬而未决。

屡遭食安问题冲击

今年7月初,有媒体记者曝光罐车运输乱象,称卸完煤制油的罐车未经清洗直接装运食用大豆油,引发轩然大波。随着“油罐车煤粮油混运”一事持续发酵,金龙鱼被牵涉其中,消费者也极为震怒。

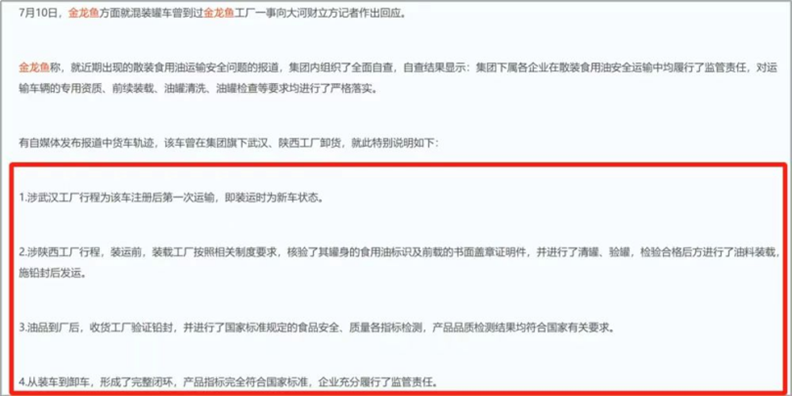

据新华社报道,针对媒体反映的“罐车运输食用油乱象问题”彻查食用油运输乱象,国务院食安办高度重视,并成立联合调查组彻查食用油罐车运输环节有关问题。对此,金龙鱼在事后第一时间回应自己的运输渠道管控严格,不会出现新闻报道中的情况。

不过,B站UP主扒出,新闻中涉事车辆近半年曾为金龙鱼的两家子公司武汉市东湖区益海嘉里(武汉)粮油工厂、咸阳咸兴路金龙鱼运输过食用油。金龙鱼对此回应称,“该车去武汉工厂装运时是刚注册的新车状态,涉陕西工厂行程装油前公司对其进行了清罐、验罐”。

图源网络

尽管金龙鱼表示,8月25日政府监管部门公布了此次事件的调查及处理结果,认为公司遵守了国家的相关规定,符合国家有关法规和标准要求。

但消费者和二级市场对金龙鱼的种种回应似乎并不认可,通过金龙鱼彼时的股价表现就可以窥见一斑。7月10日,金龙鱼开盘跌超8%,收盘报价26.04元每股,市值1412亿元,相比历史高点的145.35每股,下降幅度高达80%。

值得注意的是,这并非是金龙鱼首次陷入食品安全危机。今年三月,职业打假人王海在其发布的视频中称,金龙鱼旗下的“天赋五常稻谷香2号”大米涉嫌疑似用“中科发5号大米”冒充“稻花香2号”,来以次充好欺诈消费者。

“中科发5号”和五常大米“稻花香2号”相比较下,外观和口感相似,但前者的价格三块多一斤,仅为后者的一半。根据王海此前发布的相关视频,他在金龙鱼官方旗舰店购买了天赋五常稻花香产品作为样品,送往了海南崖州湾分子检测中心,进行品种真实性鉴定。

检测结果显示,该品牌与稻花香二号的植物DNA遗传相似度为78.08%,被判为不同品种,与中科五号的相似度为97.82%,被判定为近似品种。

对于此事,金龙鱼回应称金龙鱼五常大米所用水稻原料均为黑龙江省五常地区种植、收购,其坚持甄选五常当地优质的水稻品种生产金龙鱼大米,绝不会以次充好,但对于此次打假事件的重要信息点,金龙鱼却并未拿出确切证据澄清。

此外,在2021年金龙鱼还曾因关联公司益海嘉里家乐氏食品(上海)有限公司进口的家乐氏可可球即食谷物,黄曲霉毒素b1检测值不符合食品安全国家标准,被罚没产品27672盒,没收违法所得44.5万元,被罚款人民币1837万元。

各种负面舆论也冲击着消费者对于金龙鱼产品质量的信心,“油罐车混运事件”发生后,金龙鱼第三季度归母净利润出现了前所未有的暴跌。

第三季度归母净利润骤降7成

业绩是企业发展的晴雨表,在被卷入“油罐车事件”后,金龙鱼迎来单季度业绩大滑坡。

财报显示,今年前三季度金龙鱼实现营业收入1754.54亿元,同比下降6.93%。归母净利润14.31亿元,同比下降32.78%。其中,第三季度实现营业收入659.76亿元,同比下降5.49%。归母净利润3.34亿元,同比下降71.25%。

对比金龙鱼的历年财报数据可以,金龙鱼这份成绩单堪称“史上最差三季报”。

分季度来看,金龙鱼2024年的第一季度,第二季度,第三季度的营收分别为572.73亿元、522.05亿元、659.75亿元,同比变动分别为-6.17%、-9.47%、-5.49%;归母净利润分别为8.82亿元,2.14亿元,3.34亿元。与同期相比,同比变动分别为3.3%、92.79%、-71.25%。

可以看到,今年以来金龙鱼每个季度的营收增速都在下滑,但净利润还保持增长。但到了第三季度,公司净利润突然骤降7成,这显然不是一个好兆头。

拉长时间线看,金龙鱼2024年第三季报同样“不够看”。2020年到2024年,金龙鱼三季度的营业收入分别为530.2亿元、595.0亿元、693.6亿元、698.1亿元、659.8亿元,对应的增速分别为13.70%、12.21%、14.89%、2.12%、-5.49%;同期净利润分别为18.92亿元、20.82亿元、7.11亿元、3.77亿元、11.63亿元、3.34亿元,对应增速分别为10.04%、-65.86%、-46.93%、208.42%、-71.25%。

据choice调查数据显示,金龙鱼出现了自2020年上市以来,三季度首次出现了营收、净利双降,且净利润降幅最大的情形。

另一方面,作为衡量盈利能力的重要指标,金龙鱼2024年第三季度财报却对其毛利水平有些讳莫如深。2024年中期业绩报显示,金龙鱼的毛利率同比微增至4.9%,但相较于2020年上市时的60亿元净利润,以及12.33%的毛利率来说,缩水已相当明显。

对于三季度业绩表现,金龙鱼解释称,公司产品的总体销量较上年同期有所增长,但由于原材料价格下跌,带动产品价格下跌超过了销量增长带来的营收贡献,使得营业收入同比有所下降。

分不同的板块来看,金龙鱼前三季度厨房食品的销量及利润同比增加,尤其是面粉业务第三季度的业绩相较于上半年明显改善,得益于公司在饲料原料销售渠道及原料采购方面的优势,饲料原料及油脂科技的产品销量实现增长,油脂科技产品的利润同比增长也比较好。

但是,这些业务的营收贡献,显然不是决定金龙鱼业绩大盘整体增长的关键所在,甚至可谓是“杯水车薪”。

短债压力大增,“油茅”盈利困境难解

公开资料显示,金龙鱼集团的发展始于1988年,从第一家油脂精炼工厂到南海油脂工厂(赤湾)有限公司在深圳开工建设,金龙鱼的发展历程,堪称我国粮油产业发展的缩影。

2020年10月,金龙鱼登陆A股创业板,成为彼时创业板史上募资规模最大的IPO,随后其股价更是一路狂飙,高峰时期超过145元/股,市值超过8000亿元,被投资者誉为“油中茅台”。

但是好景不长,金龙鱼上市后的业绩快速“变脸”,尤其是净利润出现了“三连跌”。近年财报数据显示,2020年到2023年,金龙鱼的归母净利润分别为60.01元、41.32亿元、30.11亿元、28.48亿元;扣非后净利润分别87.92亿元、49.96亿元、31.84亿元和13.21亿元。

整体来看其净利润增速,则更是令人担忧。其中,2021年,金龙鱼的净利润更是大降31.15%,公司毛利率和净利润数据,也持续走低;随后的2022-2023年,金龙鱼也是先后出现增收不增利、营收净利润双降的“惨淡”成绩单。

业内人士分析认为,金龙鱼毛利率走低、净利润下滑,一方面与行业特性有关,高频消费的日常消费品,价格透明,消费者对价格十分敏感,利润空间十分有限。另一方面,行业进入门槛低,竞争压力下,金龙鱼作为行业头部品牌,同样难免陷入价格战,进一步削弱了其盈利能力。

正是因为粮油生意原本就利润微薄,上游供应商原材料价格的些许风吹草动,也会在一定程度上影响金龙鱼的销量及盈利能力。

与此同时,由于盈利能力的下降,金龙鱼整体的流动性也相当承压。公开数据显示,金龙鱼近年来的短债规模均在600亿元以上,而同期货币资金持有量却不低,截止2024年三季度末,公司持有货币资金482.19亿元,短期借贷规模达到了756.13亿元,可谓入不敷出。

由此可见,虽然金龙鱼处于行业巨头的地位,却仍面临着低利困局,未来的可持续发展能力也不免被人质疑。

不过,金龙鱼也曾表示,量大利薄的生意会是一个较高的竞争壁垒,也是减少其他潜在竞争者进入行业的机会。为此,金龙鱼始终坚守规模策略,对市场份额的追逐似乎胜过对于盈利规模的追求。

只是,当主营业务陷入盈利困局之中时,金龙鱼也不得不寻找新的业绩增长路径。例如,金龙鱼在财报中表示,中国正在将自身的产品线逐渐拓展至调味品酵母,日化用品,植物肉以及中央厨房等领域。

据介绍,中央厨房项目,也是金龙鱼今年以来重点发展的业务板块之一。尤其是近年以来,预制菜行业的兴起,金龙鱼更是试图通过该赛道讲出一些“新故事”。

据了解,自2018年成立全资子公司丰厨餐饮以来,金龙鱼就开始大刀阔斧。目前,在杭州兴平、周口、廊坊和重庆投产五大中央厨房园区,希望打造一个中央厨房园区生态体系,做到不仅可以自己加工产品,还可以引入其他中央厨房企业,实现资源共享。

只是,金龙鱼的目标虽然很宏大,但是业务进展却并不明显,对整理业绩的贡献也略显微不足道。因此,投资者也十分关注,盈利难题未解的金龙鱼,未来如何讲出“新故事”?

本文作者可以追加内容哦 !