受9月底、10月初暴力反弹影响,全市场快速进入正常估值阶段。即便上周五出现了普跌,主要宽基指数如:上证50、沪深300、中证A500、中证500等仍处于正常估值,创业板指也在低估边界线上,可以定投的指数寥寥无几。

随着权益类资产进入躺平期,我们不妨把目光看向资产配置天枰的另一侧——债性资产。债券投资的风险相对较小,虽有利率、信用及流动性等风险,但相较于权益资产的高波动,债券的波动要小很多,且性质迥异,是我们资产配置中的关键项。

同样得益于国内ETF市场快速崛起,债权类ETF产品也在快速丰富,为我们提供了较为充分的选择空间。目前,A股债券类ETF的数量已经上升到20只,分别为15只利率债ETF、3只信用债ETF和2只可转债ETF,总跟踪规模已超1300亿。

今天我们一起整理、盘点债券类ETF,为后续资产配置、股债平衡做好基础准备:

作者按:全文4000字,涵盖了市场所有债券类ETF,预计阅读时间10分钟,建议收藏。

01 债权类ETF基本信息一览

由上图可见,债券类ETF主要分为三大类:利率债、信用债和可转债,受可转债特殊的股债双性影响,不作为本期讨论的重点。

1、国债类ETF

利率债主要分为国债、政策性金融债和地方政府债。利率债基本由不同级别的政府信用背书,其信用风险较小,是机构资金配置的主要对象。

从信用级别看,国债 > 政策性金融债 > 地方政府债,国债毫无疑问是信用级别最高的债券,其收益率可视为“无风险利率”,是一个国家的利率基础指标。

目前一共有6个国债类ETF:

1)国债ETF(511010):跟踪5年国债指数,成立于2013年,目前规模19.23亿;

2)活跃国债ETF(511020):跟踪中证5-10年国债活跃券,成立于2019年,目前规模14.31亿;

3)基准国债ETF(511100):跟踪沪做市国债,成立于2023年,目前规模2.47亿。该指数覆盖全部久期的国债标的,是偏向综合性的中期国债指数。

4)十年国债ETF(511260):跟踪10年期国债指数,成立于2017年,目前规模21.71亿。

5)30年国债ETF(511090):跟踪中债30年期国债财富(总值)指数,成立于2023年,目前规模41.97亿。

6)30年国债指数ETF(511130):跟踪沪30年国债,成立于2024年,目前规模25.93亿。

上述6只国债ETF,覆盖5、5-10、10、30年不同期限的国债,提供了投资者相对充分的选择空间,已能满足大部分国债ETF配置的需求。

2、政策性金融债ETF

政策性金融债的信用级别较高,一般由国开行、农发行、进出口银行等政策性银行发行,以支持国家的重点建设项目,其违约可能性较低,又被市场称为“准国债”。

在收益率方面,政金债的收益率一般介于国债和信用债之间,这是由其信用风险补偿决定的,但整体仍不失为较为稳健的投资标的。

目前政策性金融债ETF共有5只产品:

1)国开ETF(159650):跟踪中债0-3年国开行债券全价(总值)指数,成立于2022年,目前规模58.0亿。

2)国开债券ETF(159651):跟踪指数同上,成立于2022年,目前规模12.1亿。

3)国债政金债ETF(511580):跟踪国债及政金债0-3指数,成立于2022年,目前规模3.5亿元。该指数混合了国债与政金债,国债占比还不算低,算是补充了短久期国债产品。

4)国开债ETF(159649):跟踪中债1-5年国开行债券全价(总值)指数,成立于2022年,目前规模56.77亿。

5)证金债券ETF(511520)跟踪中债7-10年政策性金融债全价(总值)指数,成立于2022年,目前规模278.68亿。

3、地方政府债ETF

对比国债和政金债,地方政府债的信用级别会低一些,潜在的风险和波动会高一些。同样受益于风险补偿,地方政府债的利率相对会略高一些。

目前可供选择的地方政府债ETF共有4只:

1)0-4地债ETF(159816):跟踪中证0-4年地债指数,成立于2020年,目前规模16.46亿。

2)5年地方债ETF(511060):跟踪上证5年期地债,成立于2019年,目前规模8.15亿。

3)5年地债ETF(159972):跟踪中证5年地债,成立于2019年,目前规模39.16亿。

4)10年地方债ETF(511270):跟踪上证10年地债,成立于2018年,目前规模12.11亿。

4、信用债ETF

除了上述三类常见的利率债,目前市场还有3个信用债ETF:

1)中证短融ETF(511350):跟踪中证短融指数,投资低风险、短期限的央企短融券或者政策性银行的金融债。产品成立于2020年,目前规模236.61亿。

短融ETF虽然被纳入信用债,但只能算一种“特殊的信用债”,因投资于较高信用级别的短期融资券,风险较低、流动性较高,是市场常用的现金类代替产品。

2)公司债ETF(511030):跟踪中债-中高等级公司债利差因子财富(总值)指数,选取外部评级较高(AA+以上)的公司债为投资标的。成立于2019年,目前规模106.29亿。

3)城投债ETF(511220):跟踪城投债一般由地方城市建设投资公司募集,资金主要用于城市基础设施建设和公益性项目,也被称为“准市政债”。

城投ETF投资于沪市剩余期限1年及以上,债项评级为投资级以上的城投类债券组成。成立于2014年,目前规模118.59亿。

利率债通常被视为避险资产,用于风险对冲或规避市场风险。而信用债更多的是追求更高的投资收益,或作为投资组合多元化配置的一部分。

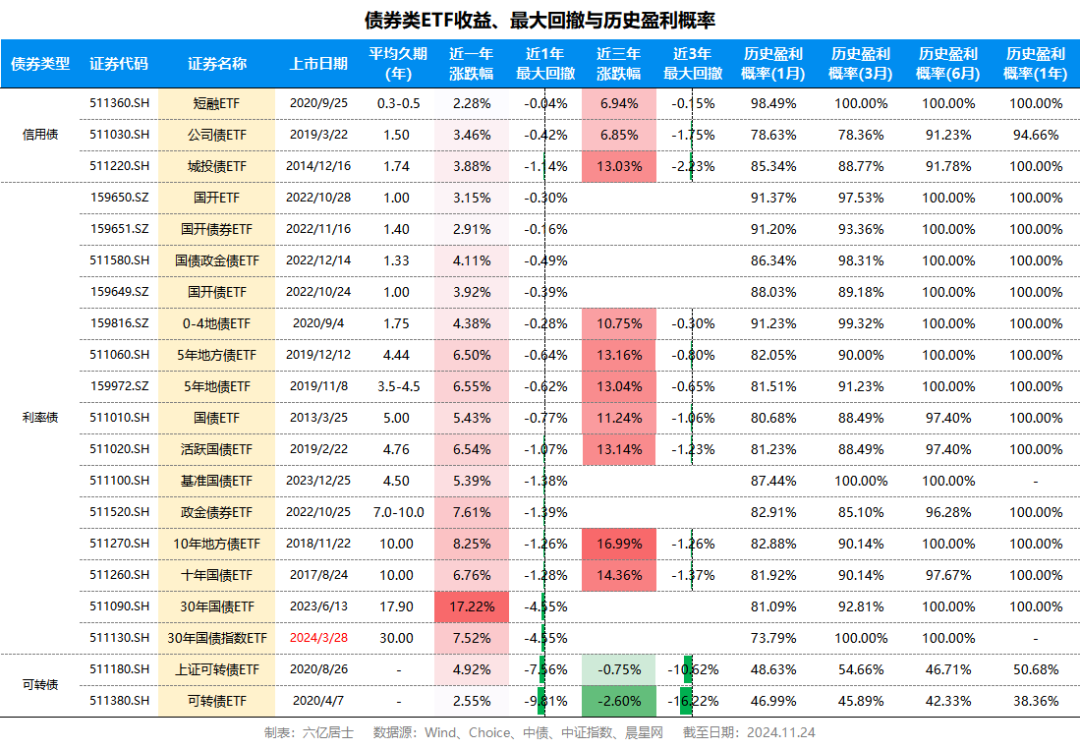

02 债券类ETF收益、最大回撤与历史盈利概率

图2统计了这20个产品的历史收益、最大回撤与不同投资周期下的历史盈利概率。

1、历史收益

从近一年涨跌幅看,20只债权类ETF均为正收益,基本呈现久期越久、收益越高的状态。除去两个可转债ETF,收益率最低的是久期最短的短融ETF,不过也高于国债逆回购和货币基金。

得益于近期债市走牛,18只债券ETF平均1年收益率为5.88%,3年收益率为11.95%。以更长的周期来看,债券类ETF基于不同的久期,大致能实现3%-6%的年化收益率。

涨幅最大的是30年国债ETF,得益于长期国债收益率一路下行至历史低位,久期最长的30年国债,因为时间杠杆,获得了更高的收益率。

不过,当下10年期国债收益率处于历史低位,虽无太强的上升动力,但继续下调的压力也显而易见。因此,要注意长久期国债的利率风险。

2、最大回撤

基于债券ETF的历史盈利概率,我们统计1年和3年的最大历史回撤。从数据看,1年期最大回撤在-0.04%至-4.55%之间,久期越长波动越大。

从3年数据看,短融ETF仍是最低回撤标的,近三年最大回撤为-0.15%,几乎没大的回撤。受部分产品成立较短影响,暂时还没3年数据,后续会继续跟踪与分享,但道理类似1年期数据。

整体而言,债券类ETF的信用级别与历史收益挂钩,产品久期与历史波动挂钩。信用越高、久期越短,则收益越低、波动越小;信用越低、久期越长,则收益越大,波动越大。

3、历史盈利概率

受市场波动影响,在投资权益资产时,我们会充分考虑持有过程中的波动,给自己更加充分的时间,去消化波动。

债券ETF的投资跟权益类ETF有着较大的差异,受基本属性不同影响,债券类ETF的波动要小于权益类,其对投资周期的要求也相对更低。

从图2可见,除可转债ETF外,其余18个产品的盈利概率如下:

1)持有1个月:平均盈利概率84.78%,最低为30年国债指数ETF(成立时间较短)的73.79%,最高为短融ETF的98.49%;

2)持有3个月:平均盈利概率92.29%,对比1个月提升约7.5%。最低为公司债ETF78.36%,最高为短融ETF、基准国债ETF、30年国债指数ETF(成立时间较短)的100%。

3)持有6个月:平均盈利概率98.43%,对比3个月提升约6%。基于该数据,我们基本可描述为:投资债权类ETF6个月,基本可以实现正盈利。

4)持有1年:平均盈利概率升至99.66%,除了公司债ETF,其余均实现正盈利。

4、可转债ETF

顾名思义:可转债是一种可以转成正股的债券,在没转之前为债,按约转换则成股,因此其具备股债双性,跟一般的债券和股票有着较为明显的差异。

可转债的风险和收益介于债券和股票之间。它们通常比普通债券提供更高的收益潜力,但同时也承担了一定的股票市场风险。

也有一些朋友专门专注可转债,也有很多套利机制,但对于大部分不熟悉的朋友而言,请注意其特殊的属性和特定的风险。

从近3年数据看,可转债的表现较为一般,两个可转债ETF近3年收益率均为负数,且最大回撤较大,持有1年以内的盈利概率也较低。

当然,大部分可转债投资者也不看可转债指数,主要还是自己摸索与组建持仓,是一门特定的投资学科,需要相应丰富的经验储备。

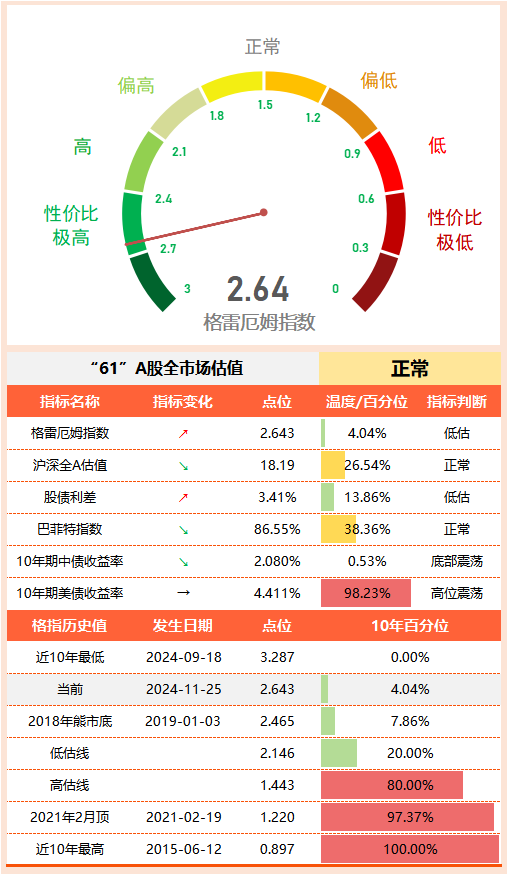

03 61全市场估值仪表盘

上周5市场出现较大回撤,沪深全A的PE跌至18.19,指数温度降至26.54℃。格雷厄姆指数升至2.643,股债利差升至3.41%。综合而言,目前市场仍处于正常估值,略偏低。

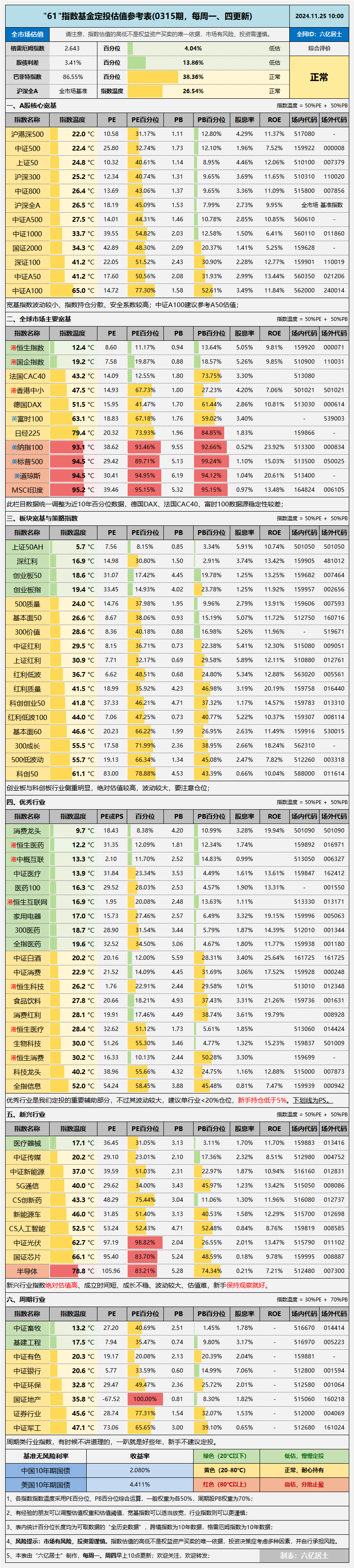

04 “61”指数基金估值表(0315期)

05 重点提示

1、恒生指数:经过近阶段的回调,恒生指数再次跌破20000点大关,其PE降至8.60,近10年百分位降至11.17%;PB降至0.94,百分位降至13.64%,股息率升至5.05%,指数综合温度降至12.4℃,再次进入低估状态。

2、国企指数(H股指数):PE降至7.58,百分位降至19.87%;PB降至0.88,百分位降至18.57%,股息率升至5.26%,指数综合温度降至19.2℃,进入低估状态。

3、上证50AH:受港股下挫影响,上证50AH的PE降至7.56,百分位降至8.15%;PB降至0.85,百分位降至3.34%,股息率升至惊人的5.91%,指数温度降至5.7℃,处于非常低估状态。

4、创业板指:近期创业板在大幅反弹后回落,指数PE降至33.45,百分位降至14.93%;PB降至4.02,百分位降至23.78%,指数综合温度降至19.4℃,创业板指再次进入低估。

5、消费龙头:消费整体还是比较低迷,经过这段时间回撤后,消费龙头PE降至18.43,百分位降至8.38%,PB降至4.28,百分位降至10.99%,指数股息率升至3.28%,指数温度降至9.7℃,再次进入非常低估状态。

6、中证医疗:PE降至31.84,百分位降至23.34%;PB降至3.53,百分位降至4.49%,股息率升至1.61%。这类PE较高、PB较低的情况,主要因为成份股的业绩不佳导致。目前全球医药行业仍处于行业低谷期,惨淡是惨淡了些,也是为数不多61还浮亏的标的。

7、中证畜牧:作为强周期行业,利润的波动极大,近期因为部分成分股利润回归,PE大幅回落,所以PE百分位指标回落较大,从而影响指数温度进入低估。但从PB角度看,畜牧一直处于较低估值水平。

=====================

债券类ETF的整理暂时告一段落,未来我相信还会有更多产品上市,届时61会继续保持更新。场外有一些跟踪产品或ETF场外联接,但整体还不丰富,未来也会纳入统计。

下一期,我们再次回到跨境ETF,最近出了不少新产品。

=====================

数据整理不易,还望多多点赞、转发支持。

#A股跳水,什么原因?如何应对?#

$沪深300ETF(SH510300)$ $红利ETF(SH510880)$ $短融ETF(SH511360)$

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本文作者可以追加内容哦 !