一、 周行情回顾

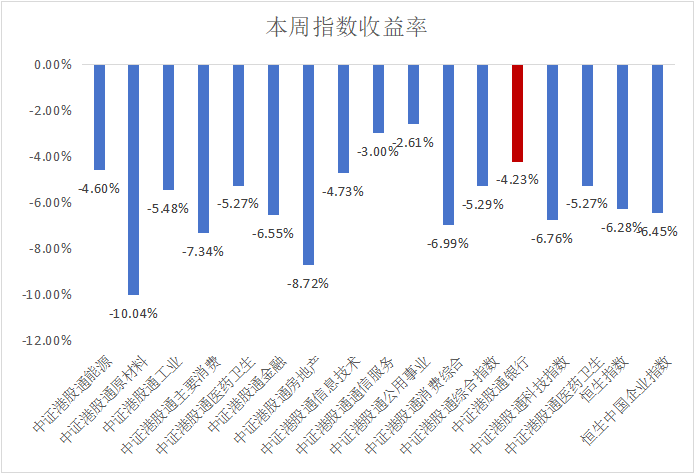

$香港银行LOF(SH501025)$:本周港股通银行指数涨幅 -4.23%。

本周市场震荡调整,处于12月中央经济会议前的政策空窗期,市场震荡+行业主题不明显,突破震荡市的核心推动因素是政策和流动性,短期内仍需等待更宽松的政策和流动性。(1)历史经验上,突破震荡市走牛的核心推动因素是政策和外部事件、流动性。(2)当前来看,震荡时间和回撤幅度接近历史水平,但短期可能继续震荡。一是10月8日以来已震荡34个交易日,上证综指最大回撤幅度为9.2%,已接近历史平均水平。二是短期内政策方向和流动性依然积极,但仍需进一步才能突破当前的震荡:首先,后续政治局会议和中央经济工作会议可能是政策进一步积极的观察窗口;其次,近期美元走强,但国内年末降准等流动性进一步宽松的政策可能出台。

短期进一步调整空间有限,A股可能延续震荡偏强趋势。(1)分子端:经济延续弱修复趋势。一是高频数据继续低位有所回升。二是盈利继续处于回升周期中。(2)流动性:国内维持宽松,股市资金仍较充裕。一是年底国内流动性可能维持宽松。二是股市资金流入仍可能维持一定水平。(3)风险偏好:海外风险有所扰动,但国内政策依然有支撑。一是美元上涨、朝韩等地缘风险对短期市场情绪有压制;二是国内政策预期依然偏宽松,尤其是临近年底政治家会议和中央经济工作会议。

2025年宏观经济运行的逆风来自特朗普可能加征关税的冲击,影响程度视关税幅度及节奏;为了维持经济总体稳定,预计决策层将根据情况适时、有力加大政策力度,通过扩大内需(特别消费)、提升非美贸易来应对冲击。

2025年经济的亮点将体现在消费和房地产领域,伴随内需回升,通胀将温和上行。预计政策将加大民生支出,缓解居民消费的后顾之忧,进一步加大以旧换新等方面支持力度;房地产销售企稳亦将带动下游相关消费改善。

短期调整,中长期巩固向上。

银行股作为哑铃型策略中重要的一部分,高股息、高分红特征满足当下的风险偏好,值得长期配置。

地方政府债务风险化解规模力度超预期,银行参与债务置换短期息差略受拖累,长期受益于不良资产出清和地方经济基本面改善。发行特别国债补充国有大行资本工作加快推进,及时增强大行信贷投放和风险抵御能力,助力一揽子增量政策落地见效。我们继续看好银行板块配置价值。

二、 热点催化

1、行业资讯

民生银行公告称,新希望集团有限公司(下称“新希望”)的子公司新希望化工投资有限公司(下称“新希望化工”)拟通过二级市场增持其股份。增持后,新希望化工与其一致行动人南方希望实业、新希望六和投资合计持有民生银行总股份比例将超过5%。

三、 投资观点

自9月24日以来,面对今年市场的疲软表现,中央政府推出了一系列政策措施,旨在从多个角度刺激需求的回升。然而,宏观指标的实际修复过程仍在进行中,银行板块目前处于“政策预期强劲,基本面现实较弱”的状态。 根据未来市场表现的不同,银行板块将展现出各自独特的投资主线。如果政策加码能够有效推动复苏,银行板块将重新聚焦于基本面的选股策略。相反,如果政策效果未能达到预期,复苏趋势不明确,银行板块将转向以高股息为主导,辅以债务化解等其他概念的投资逻辑。

$建设银行(HK|00939)$$工商银行(HK|01398)$#平台经济迎政策暖风,哪些公司受益?##工信部:加快大模型技术迭代和产品升级##能源金属板块活跃,锂价底部已探明?##AI辅助诊断首次列入医保局立项指南#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !