$尖峰集团(SH600668)$ $海螺水泥(SH600585)$ $香雪制药(SZ300147)$ 尖峰集团将剥离水泥资产并收购TCR-T细胞治疗肿瘤项目资产的逻辑可以从以下几个方面进行分析:

1.产业转型与升级:

尖峰集团以水泥起家,但随着市场环境和政策导向的变化,水泥行业面临产能过剩和环保压力等问题。剥离水泥资产可能是尖峰集团响应国家去产能政策、优化资产结构、减少对传统行业的依赖,并寻求新的增长点的举措。

通过收购TCR-T细胞治疗肿瘤项目资产,尖峰集团可以进入生物医药领域,尤其是细胞治疗这一前沿科技领域,这有助于公司抓住新的增长点,实现长期可持续发展。

2.资源整合与优势互补:

剥离水泥资产可以使尖峰集团集中资源和精力发展其核心业务或新的业务领域,实现资源的最优配置。

收购TCR-T细胞治疗项目,尖峰集团可以利用其在资金、管理等方面的优势,加速项目的研发和商业化进程,实现技术和市场的快速扩张。

3.市场竞争力提升:

剥离非核心资产有助于尖峰集团减少在竞争激烈的水泥行业中的运营成本和风险,提高市场竞争力。

收购TCR-T细胞治疗项目,可以使尖峰集团在生物医药领域建立新的竞争优势,尤其是在细胞治疗这一高技术壁垒的领域。

4.响应政策与市场需求:

剥离水泥资产可能是响应国家关于淘汰落后产能、推动产业升级的政策要求。

收购TCR-T细胞治疗项目,尖峰集团可能是看中了细胞治疗在肿瘤治疗领域的广阔市场前景和巨大的社会需求。

财务与投资回报:

剥离水泥资产可能会为尖峰集团带来一次性的财务收益,同时也可能通过资产出售改善财务状况。

收购TCR-T细胞治疗项目,虽然短期内可能需要较大的资金投入,但从长远来看,细胞治疗技术的商业化有望带来高额的投资回报。

5.技术与市场前景:

TCR-T疗法具有高技术壁垒和市场准入门槛,但潜在市场规模巨大,预计到2025年市场规模将达到1,041.4亿元人民币。尖峰集团通过收购TCR-T项目,可以提前布局这一高增长领域。

综上所述,尖峰集团剥离水泥资产并收购TCR-T细胞治疗肿瘤项目资产的逻辑,主要基于产业转型、资源整合、市场竞争力提升、响应政策与市场需求以及财务与投资回报等方面的考虑,同时也考虑到了TCR-T疗法的技术前景和市场潜力。

那么,尖峰集团的水泥资产剥离卖给谁呢?海螺水泥?天山股份?华新水泥?宁夏建材?南方水泥?中财集团?

再问:尖峰集团收购谁的TCR-T细胞治疗肿瘤项目公司资产?

我们来疏理一下TCR-T细胞治疗肿瘤项目公司情况:TCR-T细胞治疗肿瘤项目公司情况疏理,谁的产品有望中国第一个上市?

1.香雪制药(香雪生命科学)

香雪制药的TCR-T细胞治疗产品TAEST16001注射液已纳入中国国家药品监督管理局药品审评中心的突破性治疗品种名单,这标志着该产品作为中国第一个IND获批开展临床试验的TCR-T细胞治疗新药取得重大突破,有望成为中国第一款上市的TCR-T细胞治疗药物。

TAEST16001注射液是中国首个获得IND批件并开展临床研究的TCR-T细胞产品,适应症为HLA-A*02:01阳性并且表达NY-ESO-1抗原的晚期软组织肉瘤。

2.来恩生物

来恩生物自主研发的First-in-Class“GZL-016注射液”获临床试验默示许可,适应症为乙肝病毒相关肝细胞癌。这是全球首个针对乙型肝炎病毒(HBV)的mRNA编码TCR-T细胞疗法,也是来恩生物继取得美国FDA和新加坡HSA默示许可后的又一重要成果。

3.其他公司

国内还有多家企业布局TCR-T疗法,如东北制药收购70%股权的鼎成肽原,还有天科雅、华夏英泰、宾德生物、可瑞生物、优替济生、深圳因诺免疫等。这些公司也在积极推进TCR-T疗法的研发和临床试验。

根据上述信息,香雪制药的TAEST16001注射液是目前有望成为中国第一个上市的TCR-T细胞治疗产品,因为它已经纳入了突破性治疗品种名单,并且是中国第一个IND获批开展临床试验的TCR-T细胞治疗新药。这表明香雪制药在TCR-T细胞治疗领域处于领先地位,并且其产品有望率先实现商业化。

而香雪制药身背59亿重债,研发资金非常紧张,捉襟见肘。 而尖峰集团的资金非常的充裕,出卖了天士力股份的股权,可能由38亿元的收入, 加上剥离亏损劣质的水泥资产的收入,可能有高达100亿的现金人民币收购优质的香雪生命科学的TCR-T免疫细胞治疗癌症的优质资产. 当然,香雪制药会保留一部分香雪生命科学的免疫细胞治疗癌症的项目的股权.尖峰集团与香雪制药强强联手,共同打造国内细胞免疫治疗癌症的抗癌药物之王.

尖峰集团剥离的水泥亏损资产,海螺水泥接手的可能性非常之大,在水泥行业亏损的状况下,海螺水泥前三季度还取得了40亿元的利润.#A股跳水,什么原因?如何应对?# #炒股日记# #强势机会#

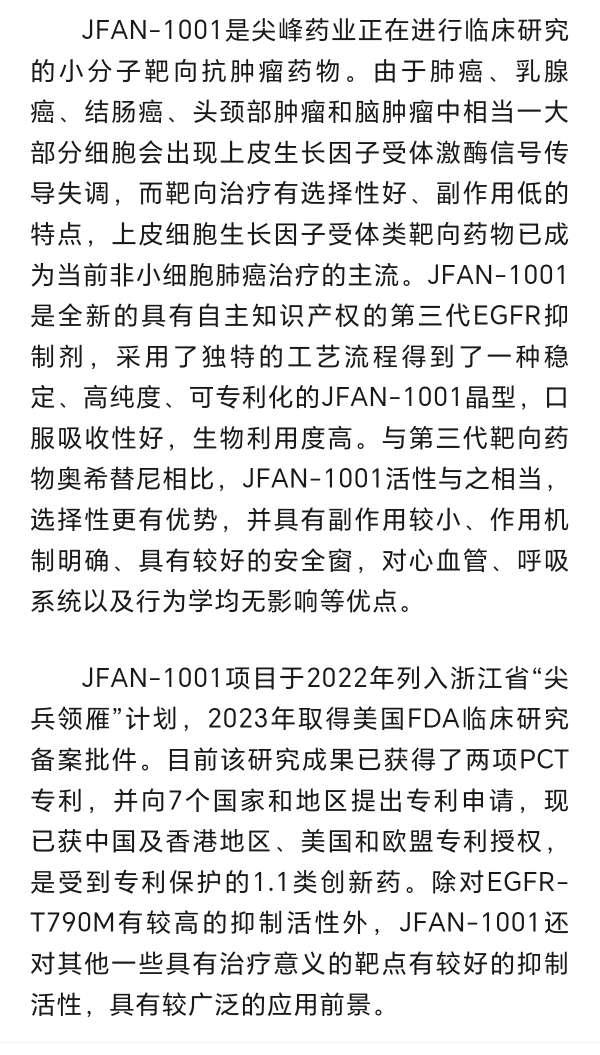

$尖峰集团(SH600668)$JFAN1001是第三代靶向药,对标奥西替尼。奥西替尼可是一类药里的奇迹,创造了从研发到上市销售时间最短的记录,13年研发,因为突破性疗效,被FDA特批上市。15年上市销售,22年更是创下单品类年销售54.4亿美元销售记录。

$尖峰集团(SH600668)$$东北制药(SZ000597)$

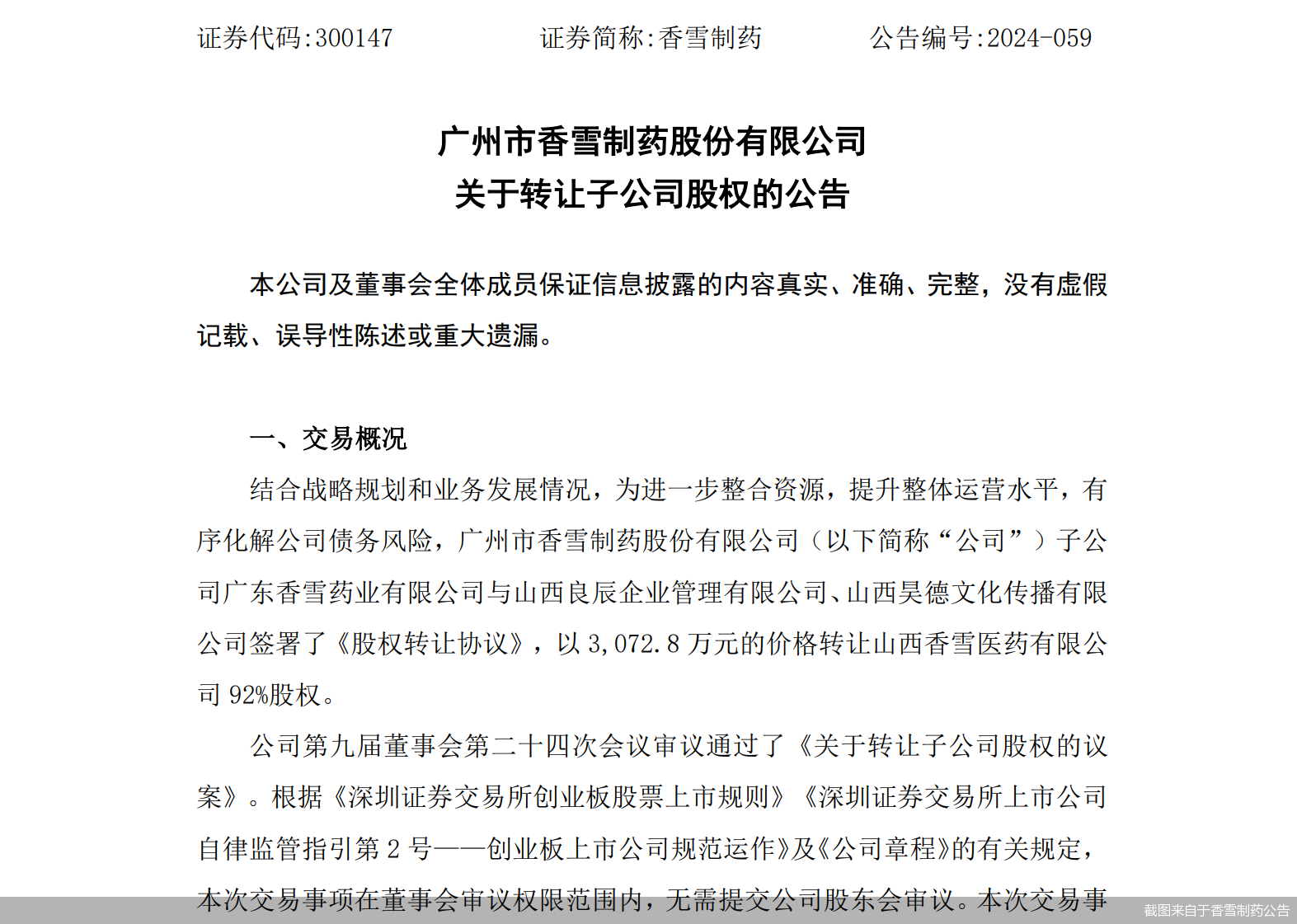

香雪制药再度“卖子”化债,押宝TCR-T能否破局

债务缠身的香雪制药(300147)拟再度出售资产。公司最新公告显示,拟以3072.8万元的价格转让山西香雪医药有限公司(以下简称“山西香雪”)92%股权,拟将收到的价款用于偿还债务和补充流动资金,以期此举可以优化资产结构、减轻经营压力。

值得一提的是,因涉及细胞免疫治疗,今年以来,香雪制药一度成为二级市场上的明星股。此次出售股权,香雪制药也提到,将有利于聚焦竞争优势更明显的中成药业务和TCR-T细胞免疫治疗技术的研发。不过,在面临业绩连年亏损、遭证监会立案等情形下,本就竞争激烈、商业化前景并不明朗的TCR-T业务能否帮助香雪制药走出困局,还有待观察。

拟出售山西香雪92%股权

据香雪制药最新公告,结合战略规划和业务发展情况,为进一步整合资源,提升整体运营水平,有序化解公司债务风险,公司子公司广东香雪药业有限公司与山西良辰企业管理有限公司、山西昊德文化传播有限公司签署了《股权转让协议》,以3072.8万元的价格转让山西香雪92%股权。

香雪制药表示,拟将收到的价款用于偿还债务和补充流动资金,以优化资产结构、节约资金利息支出、减轻经营压力,有利于进一步整合资源,提升整体运营水平,是公司严格执行整体债务风险化解方案的有力举措。

公告显示,山西香雪评估基准日净资产账面价值为3322.77万元,评估价值为3436.68万元,增值额为113.91万元,增值率为3.43%。

今年前三季度,山西香雪净利出现亏损。财务数据显示,1—9月,山西香雪实现的营业收入约为1.2亿元,对应实现的归属净利润约为-436.4万元。

出售子公司背后,香雪制药债务缠身,资产负债率较高,截至9月30日,香雪制药负债合计59.37亿元,其中流动负债占比较高,约为51.57亿元。香雪制药曾在2024年半年报中表示,公司存在债务结构不合理及短期借款集中到付的风险。

此外,香雪制药资产负债率也相对较高,截至三季度末资产负债率为73.72%。经济学家、新金融专家余丰慧表示,如果公司的负债比例过高,会面临较大的偿债压力。此外,高负债率会限制公司的经营灵活性,因为公司需要将一部分资金用于偿还债务,而无法投入更多的资金用于业务拓展和研发等方面。

值得一提的是,这并非香雪制药首次出售控股子公司股权。……

国家投资集团(国投集团)收购丰乐种业(000713)20%的股权后,下一步的计划是资产注入。以下是一些关键点:

1.国投集团背景:国投集团是中央直接管理的国有重要骨干企业,是中国最早设立的综合性国有开发投资公司。国投集团在种业领域的布局已基本成型,旨在延伸生物育种产业链,打造具有国际竞争力的大型种业集团,更好地服务国家粮食安全战略。

2.收购目的:国投集团通过新设全资子公司国投种业,以现金收购的方式受让合肥建投持有的丰乐种业20%股权,旨在打造具有国际竞争力的大型种业集团,提升国内种业的技术水平和市场影响力,促进种业的高质量发展。

3.

资产注入逻辑:

- 服务国家战略:国投集团作为中央直接管理的国有重要骨干企业,其行动旨在服务国家战略,特别是在生物育种产业链的延伸和种业市场的发展上。

- 优化国有资本布局:通过控股丰乐种业,国投集团能够进一步优化国有资本在种业领域的布局,提升产业竞争力。

- 实现国有资本保值增值:国投集团在种业领域的投资和运营旨在实现国有资本的保值增值,通过有效的资本运作和管理,提升企业的经济效益。

- 促进丰乐种业的高质量、快速发展:国投集团的入主将为丰乐种业带来央企平台优势、资本优势及生物育种等核心技术资源聚集优势,促进公司高质量、快速发展,将丰乐种业打造成国家级种业航母。

4.产业链关键环节的布局与拓展:国投集团通过产业链关键环节的布局与拓展,形成了“研育繁推服”一体化种业产业科技运营平台,这有助于

于提升整个产业链的效率和效益。

5.响应国家政策:国家政策鼓励国有企业在关键领域和核心技术上发力,国投集团此举也是响应国家政策,推动种业科技创新和产业升级。

综上所述,国投集团注入优质资产到丰乐种业,是基于服务国家战略、优化国有资本布局、打造国际竞争力的大型种业集团、促进丰乐种业的高质量快速发展等多方面考虑的战略举措。

$丰乐种业(SZ000713)$

青少年坚决拒绝白酒,你贮酒给下一代谁喝?谁不希望下一代不染酒瘾、健康生活?

房子是用来住的,酒是用来喝的。飞天茅台价格必然回归到千元以下,这是对多年过度收贮飞茅、过度炒作飞茅金融属性的纠偏。现在三岁小孩都知道酒精是一级致癌物质,白酒是沾了就上瘾的饮品;青少年坚决拒绝白酒,你贮酒给下一代谁喝?谁不希望下一代不染酒瘾、健康生活?所以呀,白酒没有未来,收贮的飞天茅台必然慢慢回归到千元以下,茅台股价回归到银行股的市盈率5倍PE。茅台慢慢跌途早着呢!现在茅台的每一次反弹都是你卖出的机会,还要腰斩再腰斩。

$贵州茅台(SH600519)$

硫铁矿三剑客粤桂股份六国化工株冶集团!六国化工上演地天板,粤桂股份11连板,株冶集团“小荷才露尖尖角”。注意粤桂股份像四川长虹、常山北明、双成药业的A字杀。六国化工还有涨升空间,等全国第二大硫铁矿一一新桥硫铁矿注入。当然,也要注意五矿集团对江西和安徽硫铁矿的资源整合打包注入旗下矿→采→冶炼一体化平台株冶集团的可能,因为湖南最大的硫铁矿资源口水山集团已经被五矿集团整合注入了株冶集团。

每经AI快讯,六国化工盘中涨停,上演地天板,换手率为36.60%,成交额13.40亿元。

11月25日涨停复盘:固态电池再爆发 粤桂股份11连板。

重申株冶集团投资价值,有硫铁矿资源,资源储备提供增长空间。

附:

五矿集团整合江西和安徽两地硫铁矿资源注入株冶集团的逻辑可以从以下几个方面进行分析:

1.资源优化配置:

- 五矿集团作为大型央企,有责任和能力对旗下资源进行优化配置,提高资源利用效率。整合江西和安徽的硫铁矿资源,可以集中优势资源,提升整体竞争力。

2.提升株冶集团竞争力:

- 株冶集团原本主要从事锌冶炼及加工业务,业务较为单一。通过整合硫铁矿资源,株冶集团可以获得铅锌矿资源,实现业务多元化,增强市场竞争力。

3.产业链延伸:

- 整合硫铁矿资源有助于株冶集团从单一的冶炼企业向采选冶一体化企业转型,延伸产业链,提高产品附加值。

4.提高盈利能力:

- 根据搜索结果,株冶集团在整合水口山有限后,从冶炼企业转型为资源型企业,盈利能力获得大幅提升。冶炼企业毛利率远低于资源型企业毛利率,整合硫铁矿资源有助于提高株冶集团的盈利能力。

5.响应国家政策:

- 国家鼓励资源型企业进行资源整合,提高资源利用效率,减少环境污染。五矿集团整合硫铁矿资源,符合国家政策导向,有助于实现可持续发展。

6.增强市场控制力:

- 通过整合硫铁矿资源,五矿集团可以增强在硫铁矿市场的控制力,提高市场话语权。

7.风险分散:

- 整合不同地区的资源可以分散单一地区资源开发的风险,提高企业抗风险能力。

8.经济效益和社会效益:

- 整合硫铁矿资源,可以带来潜在的经济价值,同时对于地方经济发展和就业也有积极影响。

五矿集团整合硫铁矿资源注入株冶集团,是基于资源优化、提升竞争力、产业链延伸、提高盈利能力、响应国家政策、增强市场控制力、风险分散以及经济效益和社会效益等多方面考虑的战略举措。$株冶集团(SH600961)$$六国化工(SH600470)$$粤桂股份(SZ000833)$

国药集团二级市场举牌尖峰集团达到控股,然后剥离水泥资产给海螺水泥,再由尖峰集团举牌并控股香雪制药。强势介入TCR-T细胞治疗肿瘤领域。

前些年投资8.5亿那个鸡西20亿片剂项目,正在接入OEM项目,这个是面向国际市场的,有自己的医药中间体。传闻正在接洽减肥药王诺和诺德,为诺和诺德代工司美格鲁肽口服片剂。这些有利条件能提高OEM的毛利率,假设满产,一片有9毛利,就能提高18亿的毛利润!这也是当初规划鸡西20亿片剂的远景,为公司每年带来8亿左右的净利润。

尖峰集团医药各个项目都进入生产销售收获季节,尤其是那个JFN-001第三代优于奥希替尼、阿美替尼的治疗肺癌的一类创新药项目一旦成功注册上市,尖峰未来4年内有翻10倍的希望,正常是现在2.5倍市值才合理,一年内有三到四倍希望,即将进入爆发时间点

$尖峰集团(SH600668)$$国药股份(SH600511)$$香雪制药(SZ300147)$

本文作者可以追加内容哦 !