2024年的百度,日子似乎并不好过。

营收放缓、高层人事震荡、市值被携程超越,股价遭遇机构下调,市净率仅0.75倍,已经破净的百度,未来在哪里?

价值洼地or价值陷阱?

近日,百度发布了2024年第三季度业绩报告。财报显示,百度2024年第三季度总营收336亿元,百度核心营收265亿元,归属百度核心的净利润同比增长17%至75.4亿元,超出市场预期。

然而,市场似乎并不为百度超预期的业绩买账,财报发布后,百度美股跌5.9%,港股跌7%,花旗、瑞穗银行等银行下调百度目标价。其中,瑞穗银行宣布将百度的目标价格从115美元下调至105美元。

此次百度股价波动下跌,会是一个价值投资的机会,还是一个价值陷阱呢?

一、 核心搜索广告业务持续恶化

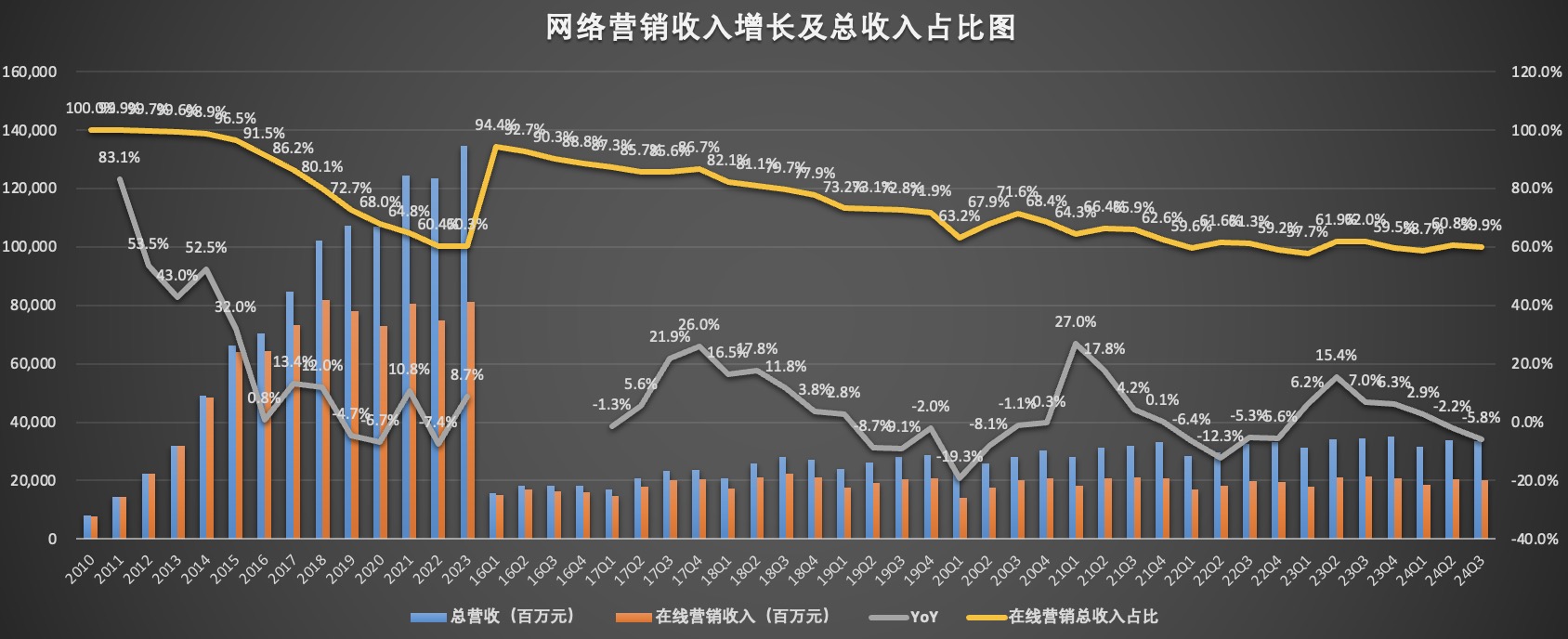

百度收入由在线营销服务收入和其他收入构成,其中在线营销服务收入是最大收入来源。三季度,百度在线营销服务收入201亿元,与去年同期的213亿元相比,减少5.8%,该项收入在总营收中的占比为59.9%。

百度核心涵盖了传统的广告业务(搜索/信息流广告),以及创新业务(智能云/DuerOS 小度音箱/阿波罗等)。

财报显示,三季度百度核心收入265亿元,与去年基本持平。其中,在线营销收入188亿元,同比减少4%。从在线营销收入减少可以看出,百度核心搜索广告业务持续承压,且管理层在电话会中还透露,四季度下降幅度将提升至高个位数,这无疑让市场对百度更加的失望,季后百度股价下跌也在情理之中。疲软的广告前景预计很可能导致目标价格未来的持续调降。

二、 AI表现一般,目前营收增长潜力颇为有限

百度对AI的重视和投入人尽皆知。财报中,李彦宏表示:“尽管面临短期压力,我们仍然坚持以人工智能为核心的战略,并对我们的长期发展趋势充满信心。随着我们进一步扩大人工智能的规模,我们更有信心去探索人工智能如何推动创新,为消费者、企业和整个社会创造价值。”

然而,本季度百度AI表现却一般,尚未给百度业绩带来增量。尤其值得注意的是,百度核心非在线营销收入增速也在放缓。财报显示,三季度百度核心非在线营销收入77亿元,同比增长12%,相比二季度18%的增速,仅提升2个百分点。

相比之下,谷歌业绩却实现了稳定的增长。三季度,谷歌搜索和其他收入实现了12%的同比增长,在人工智能推动下,谷歌云今年二季度突破100亿美元,三季度同比增长35%达113.53亿美元。

从C端角度来看,AI尚处于用户教育阶段。相比豆包、Kimi、通义、腾讯元宝等,百度AI似乎并未体现多大的优势。

三、 竞争压力与日俱增

百度主要收入来源网络广告,今日头条、抖音、快手、哔哩哔哩等在网络广告市场,是百度需要正视的强大竞争对手。与百度在线营销收入持续下滑形成强烈反差的是快手、哔哩哔哩等广告收入双位数增长。

如今越多的用户把时间消耗在短视频与社交媒体平台上,广告主更愿意选择用户参与度高、粘性强的平台进行投放。三季度,百度网络营销服务收入同比减少6%,相比之下快手和哔哩哔哩的广告收入均实现了28%的同比增长。

中国的搜索市场,竞争也变得越发激烈,抖音、小红书、微信等流量巨头们,正在蚕食百度搜索市场。

在以前,如果你有一个问题,你会在哪个平台进行检索?如果在以前,相信很多人的答案是“百度”,但现在很多人的答案换成了“小红书”。2023年,小红书平台月活用户已达2.6亿,近70%的小红书用户有搜索行为,1/3的月活用户打开小红书的第一步是直奔搜索,日均搜索查询量近3亿次,总日均笔记曝光量300亿次。

字节从未放弃过搜索市场,继头条搜索、悟空搜索、闪电搜索之后,今年又上线了独立的搜索APP“抖音搜索”。

微信搜一搜发展势头也很猛。腾讯第三季度财报提到:“微信搜一搜在商业化检索量与点击率均实现了同比增长。三季度整体毛利润同比增长16%,得益于国内游戏、视频号和微信搜索等高利润收入流的增长。”这些数据说明,搜索作为新的业务,保持较快的增速。

除此之外,快手、B站等平台,也开始向搜索引擎这个流量入口冲锋。

营收放缓,投入放缓保利润增长

当收入难以保持高增长的时候,公司往往通过减少费用和开支,来确保利润的增长,百度自然也不例外。

财报显示,2024年第三季度百度核心营收265亿元,归属百度核心的净利润同比增长17%至75.4亿元,超出市场预期。

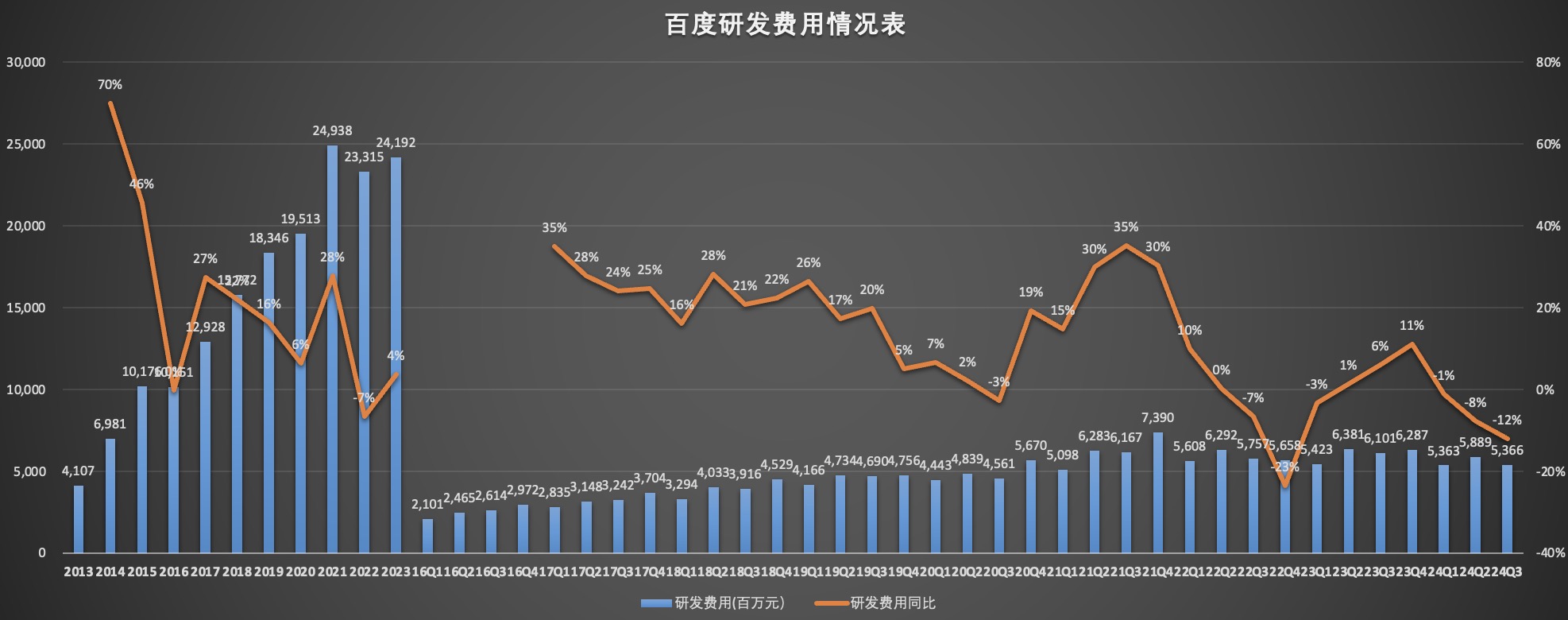

市场担心长期的AI研发投入会挤压百度利润空间。事实上,自今年以来,百度在研发投入方面都在收缩。数据显示,三季度百度研发费用为54亿元,同比减少12%,今年一季度和二季度也分别减少1%和8%。

今年以来,研发费用的减少,主要是由于人员相关费用减少(裁员或减薪),以及部分支持生成式AI研发投入的服务器折旧摊销等。

高层地震,破净的百度,未来在哪里?

近期百度进行了一系列高层人事变动和组织框架调整。

早在今年10月18日,百度内部便发布了一封邮件,宣布了三位SVP(高级副总裁)及以上级别高管的职位变动。其中,集团执行副总裁、原CFO罗戎轮岗至移动生态事业群组(MEG)担任负责人,不再兼任集团CFO一职。与此同时,健康事业群组(HCG)被并入MEG,HCG的原总裁、集团资深副总裁何明科将不再负责该群组的具体工作。此外,集团资深副总裁、原MEG负责人何俊杰也进行了轮岗,将担任代理CFO。

有消息显示,百度集团副总裁、百度移动生态事业群组(MEG)CTO 肖阳,百度集团副总裁、移动生态商业体系负责人王凤阳于近日双双离职。

百度高层人事变动和组织架构调整,原因有二:

一、 百度核心业务下滑导致业绩承压。

三季度百度营收进一步下滑,总收入同比减少3%,非公认会计准则下净利润同比减少19%,环比减少20%;归属百度核心的净利润同比减少18%,环比减少22%。

MEG作为百度最核心的事业群之一,负责多个重要产品和平台的研发及运营,包括百度搜索、百度App等。此次人事变动对MEG乃至整个百度的发展都产生重要的影响。

二、 人工智能时代竞争加剧,百度需整合资源加速发展,探索智能生态盈利模式。

人工智能技术革新带来的挑战,百度需要更好地整合资源加快发展,探索智能体生态盈利模式,毕竟百度在AI投入已十年之多,但在利润端的贡献甚微,即便是作为“长期主义”的投资者,还能再等百度另一个十年吗?

十多年的持续高额研发投入,百度也希望看到回报,核心“现金牛”业务收入和利润下滑,对资本支出也会产生一定影响,今年以来,百度在研发方面的投入同比在减少,资本开支上,百度对AI服务、芯片的投入也在大幅收缩,核心业务收入持续承压的情况下,百度持续增加资本开支的可能性可能变得更小。

目前,百度营收缺乏实质性增长可能性,况且市场尚未给出百度AI估值,因此,百度当前的估值、现金流都依赖搜索广告业务,百度广告业务的好与坏,都会给百度股价带来直接影响,如今百度市值已被携程超越,市净率仅0.75倍,破净的百度,未来在哪里?

百度短期业绩增长还是要依赖百度广告业务,智能云被视为百度第二增长曲线,智能云业务或将推动百度中期业绩增长,四季度百度核心业务新领导班子,能否扭转业绩颓势呢?下几个季度业绩或许会给出答案。

本文作者可以追加内容哦 !