作者:小李飞刀,编辑:小市妹

11月6日,领展房产基金(00823.HK)发布了截止9月30日的半年度财务报告,颇受资本市场关注。作为亚洲REITs龙头,领展专注管理运营优质物业组合,包括零售、停车场、办公室及物流,其资产遍布中国香港及内地、澳大利亚、新加坡和英国。

领展最新业绩表现依旧稳健,展现出良好韧性。这无疑会增强中长期投资者的信心,并有望推动被低估的资本价值实现回归。

【经营稳健韧性十足】

截止9月30日,领展物业组合估值达2370亿港元。在中国香港、内地及海外市场持有物业数量分别为130个、12个、12个,估值占比分别为74.1%、14.8%、11.1%。其中,香港地区投资组合主要为必需消费品类的社区商场,和与之相连的公共屋邨停车场,以及少量办公室物业,主要为一栋自用加出租的甲级写字楼。

2024/2025财年上半年,领展总收益为71.53亿港元,同比增长6.4%。其中,物业收入净额为53.59亿港元,同比增长5.8%。领展能够持续保持良好的增长势头,原因之一就是得益于颇具韧性的香港社区商业基本盘。

具体来看,香港物业总收益按年增长2.2%,零售物业租用率为97.8%,续租租金调整率为0.7%,在香港整体零售市场疲弱的情况下,仍然维持稳健水平。此外,中国内地物业组合改善明显,总收益及物业收入净额分别增长39.2%和37.6%,部分受惠于2024年初收购上海七宝领展广场剩余50%股权带来的新收益。新加坡和澳大利亚零售资产接近全数租出,反映领展卓越的运营水平和资产管理能力。

领展一贯坚持审慎的资本管理,财务状况伴随着良好经营表现更加趋于稳健。领展最新的负债总额进一步减少至556亿港元,净负债比率保持在20.6%的健康水平,平均借贷成本亦维持在3.69%这一非常具有竞争力的水平。公司亦对所有的非香港资产收益,都进行了充分的外币对冲,以降低汇率波动对公司可分派收入造成的影响。

基于对领展财务根基、负债水平等综合经营状况的高度认可,领展获得了穆迪、标普、惠誉分别给予的A2、A和A级评级,评级展望皆为“稳定”,也使得公司在信贷市场上具有较强议价能力。这其实也是竞争实力的具体体现。

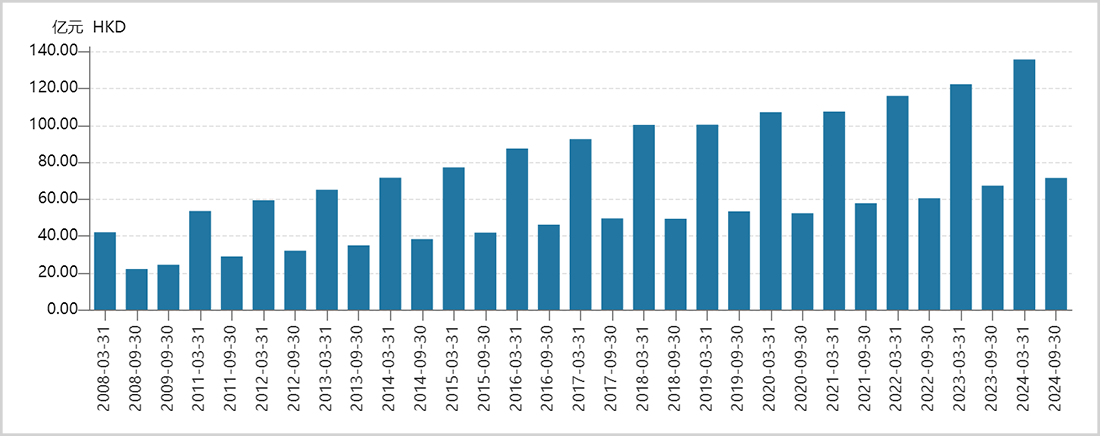

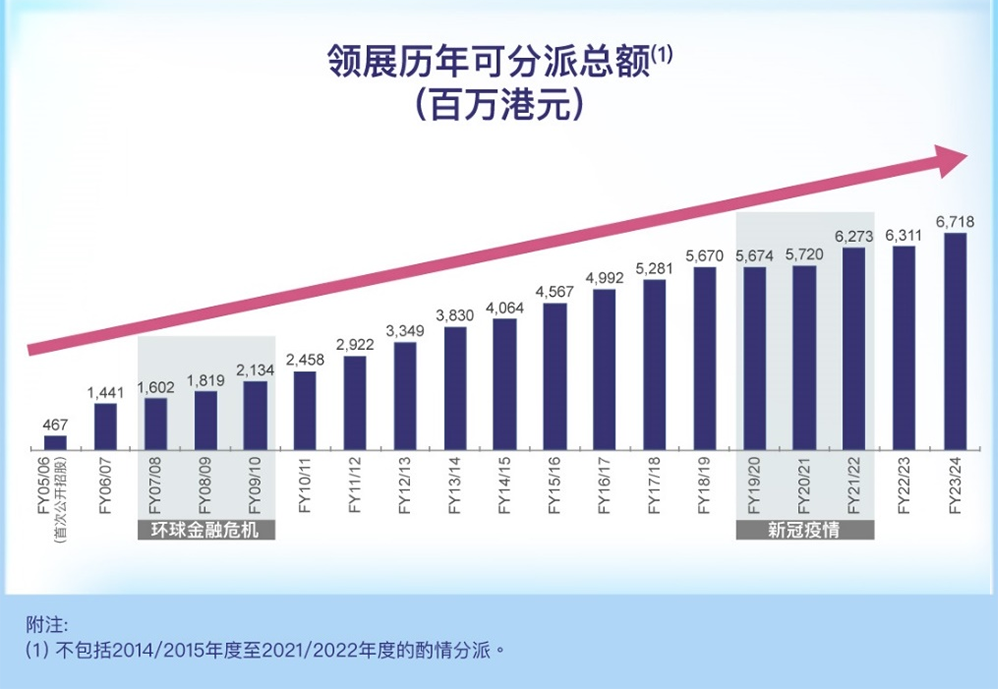

分红方面,领展的股息分派持续稳定,并且一直坚持将100%的可分派收入用于派发股息,长期高于港股监管规定的90%的REITs收入分派的最低标准。自2005年上市以来,领展可分派总额每年保持增长,其中在2011/2012至2022/2023财年的12年间,可分派总额累计增长了112%,年化增长率(CAGR)达到7.1%,远高于包括香港、新加坡和澳大利亚在内的房地产开发商、房托基金及零售物业相关运营商等同业的表现。

领展亦具有十分出色的流动性,100%由公众持股,没有单一大股东。作为港股旗舰恒生指数的成分股,公司还是诸多公募基金和交易所买卖基金(ETF)的底层标的。可观、稳定、可持续的长期回报,以及高分红政策和充裕的流动性,也是领展吸引国际中长期机构资金和香港本地投资者的优势之一。

【长期增长的坚实基石】

投资于领展为代表的REITs,本质上是投资者将资金委托给专业的基金管理和资产管理团队,由他们进行一系列房地产相关投资和运营,并将收益分配给全体基金持有人。这些收益主要来源于房地产项目的稳定租金收入以及物业价值增长。

多年来,领展能够为股东创造良好回报,得益于对底层优质资产持续优化和精细卓越的管理运营,以及把握市场机遇进行多元化的资产扩张,使得公司价值长期稳健增长。

在内生增长方面,领展持续审视现有资产组合,对有升值潜力的资产通过主动改造、翻新、以及提升内部管理效率以降低物业管理成本等方式进行优化,有效布局商铺组合,满足市场需求,并改善租金收入,释放资产价值。例如位于深圳的领展中心城,其地库的资产提升项目在今年7月完成,录得破纪录的人流及商户销售增长,项目的资本开支约为人民币2,400万元,带来的投资回报率达43.8%。这项翻新工程成功吸引本地及邻近的香港消费者,巩固了领展中心城的策略定位,亦再次印证了领展资产布局的战略性,通过发挥协同效应帮助公司从容面对变化的市场趋势。

除了不断优化现有资产组合,在外延扩张方面,领展密切关注市场上优质资产,把握投资收购机会,为公司带来新的收入来源。2015年,领展进入中国内地市场,由此拉开外延扩张的序幕。近年来,公司坚持贯彻多元化战略,业务覆盖亚太区多个市场,成效显著。

2023年3月底,领展宣布以约22亿新加坡元完成收购新加坡两个零售资产项目,正式进军新加坡市场。该两项资产裕廊坊(Jurong Point)及Swing By @ Thomson Plaza在2024/2025上半财年的物业租用率高达99.8%,续租租金调整率达18.9%。商场受惠于近郊住宅区带来的稳定需求,人流已经恢复到疫情前的水平。此外,领展还作为第三方资产管理人,协助当地政府管理另一座新加坡近郊商场宏茂桥坊(AMK Hub),以获取管理费收入。收购至今,新加坡资产表现出色,成为领展拓展非有机增长的有力支持。

目前,内地和海外市场的一些房企面临业务增长和流动性压力,不得不出售优质物业以自救,资产折价情况较为普遍。领展亦紧贴市场动态,积极寻觅这样因估值偏低、价值错配而产生的战略投资机会,进一步拓展未来业绩的非有机增长。但公司并不急于求成,而是审慎评估每一项资产的具体情况,颇具耐心的寻觅适合公司并极具吸引力的项目,精准捕捉投资机遇。

资产扩张不但能带来新的租金收入,还使领展从刚上市时的香港单一市场零售物业管理人逐步发展成为多元化的资产管理人。资产类型从最初的社区商业、菜市场和停车场扩展至办公室与物流资产;投资市场区域也从香港扩张至内地和海外多个地区,投资模式从全资持有拓宽至持有少数股权的共同投资,以及作为第三方帮助物业持有人经营管理资产,未来还将继续与第三方资本伙伴合作,借助外部力量撬动更大资本杠杆。多元化的投资组合能使领展分散风险,在经济环境具挑战的情况下,依然能保持稳健的可持续增长。

同时,作为专业的房地产投资管理人,资产处置也是整个资产管理链条中至关重要的一环。领展在积极提升资产价值的同时,亦持续保持与市场的沟通,将一些在领展管理体系中接近生命周期末期的资产,考虑以全资出售、或出售股权但保留管理权的方式,转予志同道合的合作伙伴,帮助相关资产迈向新的发展阶段,同时也让领展自身完成资金循环,为未来新的物业投资储备弹药。

【低估价值亟待回归】

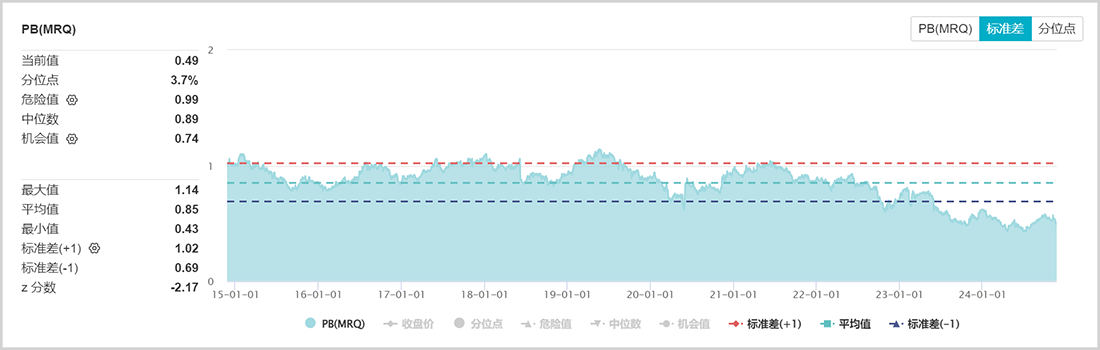

当前,领展估值折价率明显,最新市净率(PB)仅为0.49倍,低于近十年95%的时间,也显著低于10年估值中位数的0.89倍。

未来,领展低估值在以下潜在驱动因素下有望实现回归。

首先,美联储货币政策转向,对领展意义重大。2024年11月7日,美联储再次降息25个基点,使得两次合计降息75个基点。近期,特朗普当选为美国新一任总统,为美联储的政策前景增添了不确定性。尽管如此,预计2025年的货币政策和市场利率仍将呈现下行趋势。

由于香港实行联系汇率制度,港元将跟随美元进入降息周期。领展在香港市场的融资借贷成本会趋势性下行,有利于改善盈利能力,基本面表现也有望继续保持稳定,并静待新的非有机增长机会,继续交出可持续增长的答卷。同时,随着利率持续下降,资本化率也将下行,推动物业资产估值上升,从而增强领展的资本价值。

此外,美联储开启降息周期,也打开了中国货币、财政等政策空间。自9月24日起,中国相关部门陆续推出了一揽子政策,有利于中国宏观经济的复苏,也逆转了资本市场的悲观预期。因此,港股随即迎来了一波较大反弹。虽然近期行情波折反复,但整体向好的趋势并未改变,这有利于包括领展在内的蓝筹股估值的回升。

领展在香港的物业资产主要以民生商场为主,包括餐饮、超市及菜市场等与居民生活息息相关的业态,较香港整体零售业,尤其是高度依赖旅客的奢侈品类零售商业更有韧性,稳定、高频次的日常消费刚需也是领展香港本地零售物业高出租率的重要因素之一。此外,中国内地零售资产均在一线城市核心地段,复苏速度也较快,而在新加坡、澳大利亚和英国的资产组合也都地处交通便利、人流畅旺的核心地区,需求稳定。领展多元化的投资组合具备超越经济周期的“抗逆力”,积极动态的资产管理对物业资产估值的提升也更有利。

再次,中国内地与香港REITs互联互通政策细节有望落地,领展作为香港最大市值的REITs,大概率将被纳入沪深港通。一旦正式落地纳入,中国内地资金驰援,会提升领展长期流动性,有利于价值发现,进一步提升估值。

基于基本面稳定并且优于市场表现的预期,以及REITs互联互通、低估值,和稳定的派息增长等多方面因素,多家内外资投行纷纷唱多领展。领展在2024年11月初公布业绩后,摩根大通、高盛发布研究报告,将领展目标价提升至45港元和49港元,并分别给予“增持”和“买入”评级;交银国际则将领展目标价设定为47.7港元,维持“买入”评级。

面对未来的不确定性,领展在半年业绩发布会上明确表示,过去的成功模式需要与时俱进,才能在未来取得更大成果。领展房托不仅是普通的房托,公司定位为“房托+”,通过继续贯彻多元化战略、发扬成熟的综合营运模式,尽力减低外围宏观环境变化对公司带来的影响,不仅继续带来持续稳定的回报,还能在不同经济周期中实现长期增长。

“房托+”将作为领展长期的发展目标,与公司此前提出的“领展3.0”战略相辅相成。作为实现这一目标的具体方法,“领展3.0”战略将聚焦两大增长动力:一是通过积极的投资组合管理和多元化战略,提升物业收益质量和抗逆力,为基金单位持有人带来更佳的回报;二是扩大投资管理业务,包括与资本伙伴合作,加快业务多元化步伐,并通过提供管理服务带来费用收入。这也反映了管理层保持创新,积极提出方案,实现具韧性及多元化的收益,并开拓新的增长来源。$领展房产基金(HK|00823)$

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文作者可以追加内容哦 !