文/梧桐瑞雪

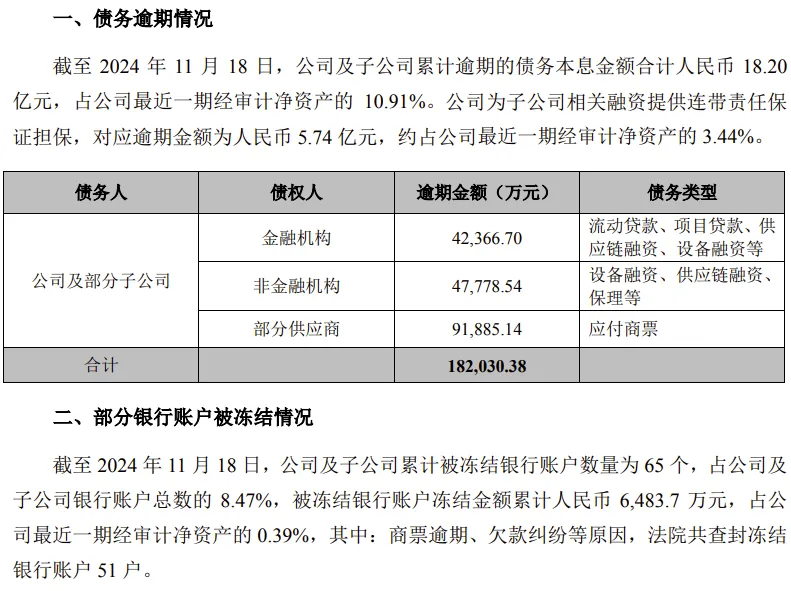

11月20日,山东晨鸣纸业(000488)发布公告,因公司及子公司流动资金紧张,截至11月18日累计已有18.2亿元的债务本息出现逾期,公司为子公司相关融资提供连带责任保证担保,对应逾期金额为5.74 亿元。部分债权人就债务向法院提前诉讼并申请财产保全,公司共有65个账户、累计6483.7万元被法院冻结。

资料显示,晨鸣纸业为国内造纸行业中产品种类最多、最齐全的企业,产品系列涵盖文化纸、白卡纸、铜版纸、复印纸、生活纸、热敏纸等,主要产品市场占有率均位居全国前列。在山东、广东、湖北、江西、吉林等地建有生产基地,年浆、纸产能达1100万吨,可谓造纸业的龙头企业。

一、利润持续下滑、债务规模居高不下

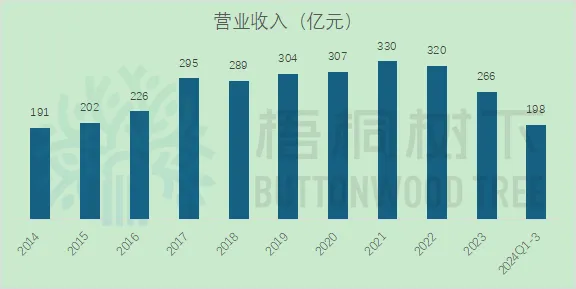

2024年三季报显示,晨鸣纸业前三季度实现收入198.25亿元,同比增长0.52%;实现归母净利润-7.11亿元,已连续两年亏损。货币资金余额100.5亿元,但可随时动用的货币资金(现金流量表-期末现金及现金等价物余额)仅为3.087亿元,可见有大量的保证金受限而无法随时动用。

回顾近10年晨鸣纸业发展,公司业绩曾一度走高,随后又大幅下滑,2023年出现亏损,2024年1-9月再次延续亏损。

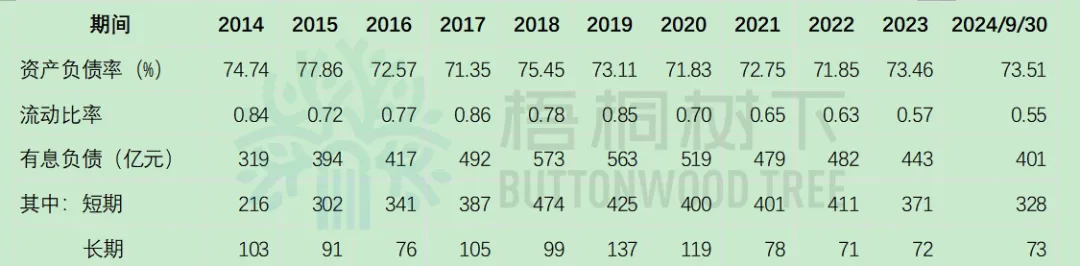

2014-2023年十年时间里,晨鸣纸业合计实现收入2730亿元,实现净利润145.18亿元,这样的业绩却始终未能改善公司的财务状况,晨鸣纸业的负债规模一直居高不下,短期负债压力尤其大。

如上表所示,10年间公司资产负债率一直超过70%,流动比率则日益下降。有息负债规模整体在400亿元规模徘徊,但长期负债持续下降,短期负债成为了公司融资的主要来源,短期偿债压力不断增加。2024年9月末,可随时动用的货币资金仅3.09亿元,面临的需要在1年以内偿付的有息负债达到328亿元,债务违约也就不奇怪了。

二、多元经营拖垮主业?

晨鸣纸业主营造纸业务,过去10年间经营活动产生净现金流合计498亿元,可见主业给公司带来了不错的现金回报。与此同时,公司并未有大规模的新建项目投资。按理说,债务规模应不断收缩,经营状况持续改善才合理。

然而,近10年来,晨鸣纸业多元经营,跨界房地产、融资租赁、财务公司等业务,成为了债务压力的主要来源。

2014年晨鸣纸业年报显示,公司开始进军房地产业务,包括自建房地产项目、通过中长期租赁方式参与投资房产;新建融资租赁公司、财务公司,以及参股互联网金融公司。

2015年年报中,公司将金融板块作为重要业务板块,成立了山东晨鸣融资租赁有限公司、山东晨鸣投资有限公司和山东晨鸣集团财务有限公司,构建了多元化的业务发展格局,金融业务成为了新的利润增长点,当年首次披露融资租赁业务收入10.85亿元、毛利率88.22%。同时公司还涉猎电力与热力、酒店、建筑材料、物流和矿业等领域。

2016年,融资租赁业务继续大幅提升,实现收入23.4亿元、毛利率90.62%。同时,新设成立青岛晨鸣弄海融资租赁有限公司,参股投资广东德骏投资有限公司50%股权。

2017年,融资租赁业务实现收入23.47亿元、毛利率88.12%。新设成立上海晨鸣融资租赁有限公司、广州晨鸣融资租赁有限公司、山东晨鸣商业保理有限公司、广州晨鸣商业保理有限公司。并购上海鸿泰房地产有限公司45%股权,取得上海浦江金融广场的投资性房地产48.29亿元。

2018年,融资租赁业务实现收入22.02亿元、毛利率92.38%。收入规模相比上年略有下降。

2019年,融资租赁业务规模继续下降,当年实现收入18.15亿元、毛利率93.39%。公司表示正在压缩融资租赁业务规模,当年净回收59亿元,年末融资租赁规模降至136亿元。

2020年,继续压缩融资租赁规模,全年实现净回收36亿元。实现融资租赁收入9.35亿元、毛利率86.35%。

2021年,融资租赁业务收入3.27亿元、不再披露毛利率。同时,公司开始聚焦造纸主业,剥离非主业资产。出售了湛江晨鸣新型墙体材料有限公司、成都晨鸣文化传播有限公司、山东晨鸣热电股份有限公司、山东晨鸣板材有限责任公司、寿光市晨鸣水泥有限公司、寿光晨鸣地板有限责任公司100%股权。

2022年,公司不再披露融资租赁业务规模,仅表示投放余额降至57.9亿元。同时,公司自我定位是以制浆、造纸为主的现代化大型企业集团,不再提及金融业务。

2023年,租赁投放余额进一步降至48亿元。同时公司披露了应收融资租赁款出现逾期,其中逾期本金14.4亿元,已计提拨备4.3亿元,拨备覆盖率29.9%。当年注销了北京晨鸣融资租赁有限公司。

以融资租赁业务为主的多元化经营犹如昙花一现,在晨鸣纸业的年报中,从0开始,到大篇幅重点介绍、作为公司核心业务来强调,再到只字不提、暴露重大风险,仅仅几年时间,留下了一地鸡毛。

三、债务逾期前20天,对外提供财务资助1.8亿元

在公司正式宣布本息逾期无力偿付前不到1个月,晨鸣纸业连续公告两笔对外提供财务资助,合计金额1.8亿元。

10月30日,公司披露拟向潍坊港区木片码头有限公司(简称“潍坊木片码头”)提供财务资助,金额1.5亿元、时间5年、年利率6%。

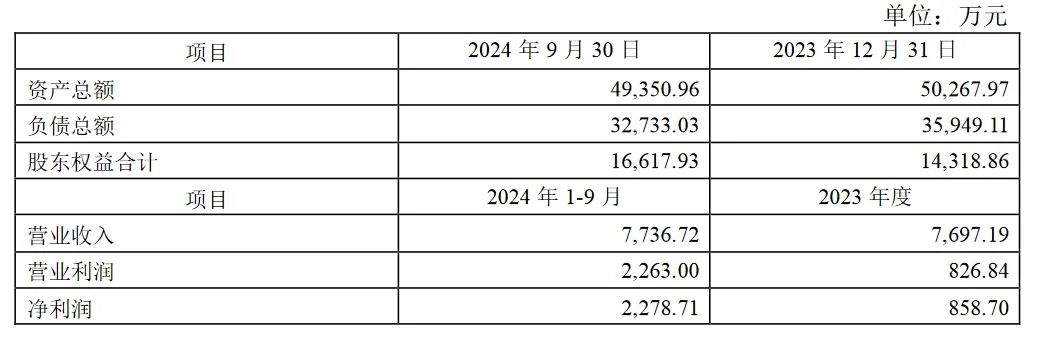

潍坊木片码头成立于2013年,从事港口建设、管理和经营业务,注册资本2亿元。2024年9月末总资产4.94亿元、总负债3.27亿元,资产负债率66.19%。该公司股权结构为:晨鸣纸业持股50%、山东港口渤海湾集团有限公司持股50%。

此前,晨鸣纸业对潍坊木片码头已财务资助7875.72万元。

同一天,晨鸣纸业还披露拟向寿光美特环保科技有限公司(简称“美特环保”)提供财务资助,金额3000万元、时间5年、年利率6%。

美特环保成立于2018年,从事资源再生利用技术研发;制造业废气污染治理服务;生产和销售轻质碳酸钙业务。截至2023年12月31日,美特环保总资产7794.23万元,总负债3695.65万元,资产负债率47.41%。该公司股权架构为:美鑫投资持股51%,寿光美伦(晨鸣纸业下属子公司)持股49%。2023年,晨鸣纸业对美特环保提供财务资助金额为人民币1042.72万元。

在披露此两则新增资助前,晨鸣纸业表示已提供财务资助金额3.25亿元,叠加2笔新增资助,财务资助金额累计超过5亿元。在两则公告中,晨鸣纸业均表示,此次财务资助不会影响公司正常业务开展及资金使用,没想到仅20天后便表示无法偿还借款本息,打脸来得太快。

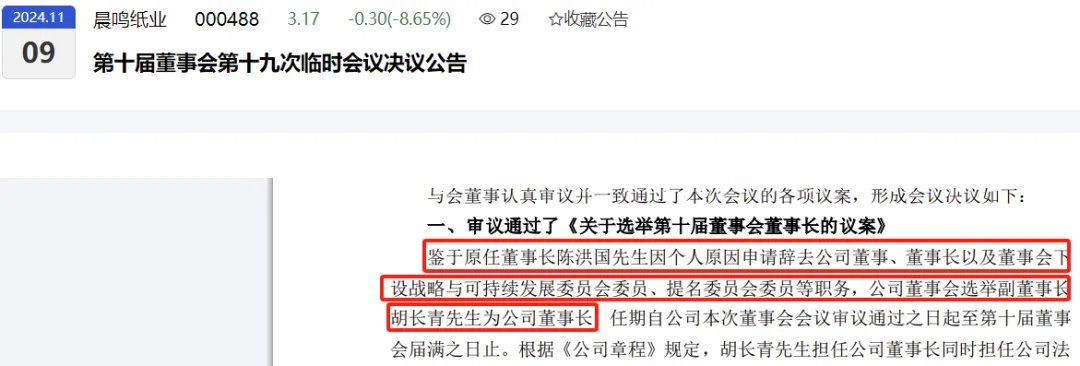

四、债务逾期前10天,董事长夫妇双双辞职

11月8日,即此次宣布债务逾期前10天,晨鸣纸业发布两则公告,公司董事长夫妇双双离职。

公告显示,陈洪国先生因个人原因申请辞去公司董事、董事长以及董事会下设战略与可持续发展委员会委员、提名委员会委员等职务,辞职后,将不在公司任职。此前,陈洪国已在晨鸣纸业工作了37年。

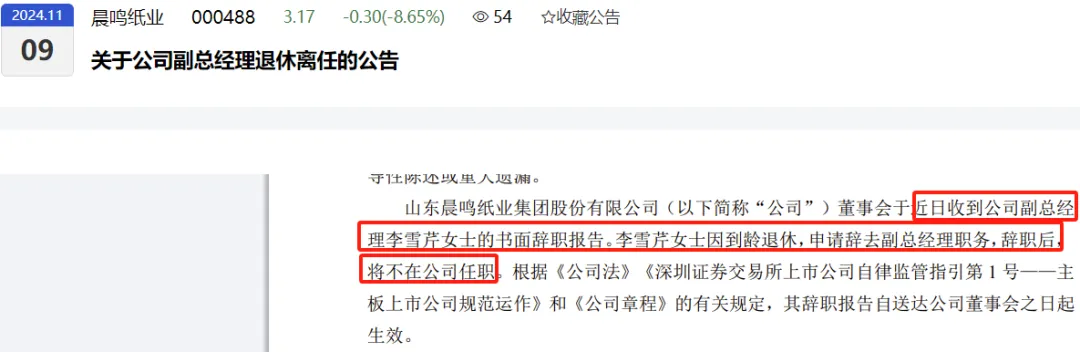

同日公告,公司副总经理李雪芹女士提出辞职。李雪芹女士因到龄退休,申请辞去副总经理职务,辞职后,将不在公司任职。李雪芹系陈洪国配偶。公开资料显示,李雪芹出生于1966年3月,现龄58岁。

两人合计持有公司A股2804万股。2023年,陈洪国夫妇去年税前薪酬共近500万元,其中陈洪国从公司获得的税前报酬总额317.42万元,李雪芹的税前报酬为169.67万元。

债务宣布逾期前20天,公司对外提供财务资助1.8亿元;债务宣布逾期前10天,董事长夫妇双双辞职,引发市场强烈关注。这一系列事件很难说是巧合。

对于债务逾期的原因,公司解释为白卡纸价格走低、经营亏损严重,叠加部分金融机构压缩公司贷款规模,导致公司流动资金紧张。为减少亏损,11月以来,公司对部分生产基地进行了限产、停产。目前停产产能703万吨,占公司总产能的71.7%,影响月度浆纸产量约58万吨、纸销量约35万吨。

更深层次的原因,则是前几年多元化发展,尤其融资租赁业务上高杠杆发展的后遗症。大规模停产能否解决债务困境?主业失去造血功能会让公司的资金周转更加紧张,逾期的消息也会迅速传导。若是没有新的资金进来,仅3.09亿元的可动用资金,无法支撑太久。

本文作者可以追加内容哦 !