【盘面分析】

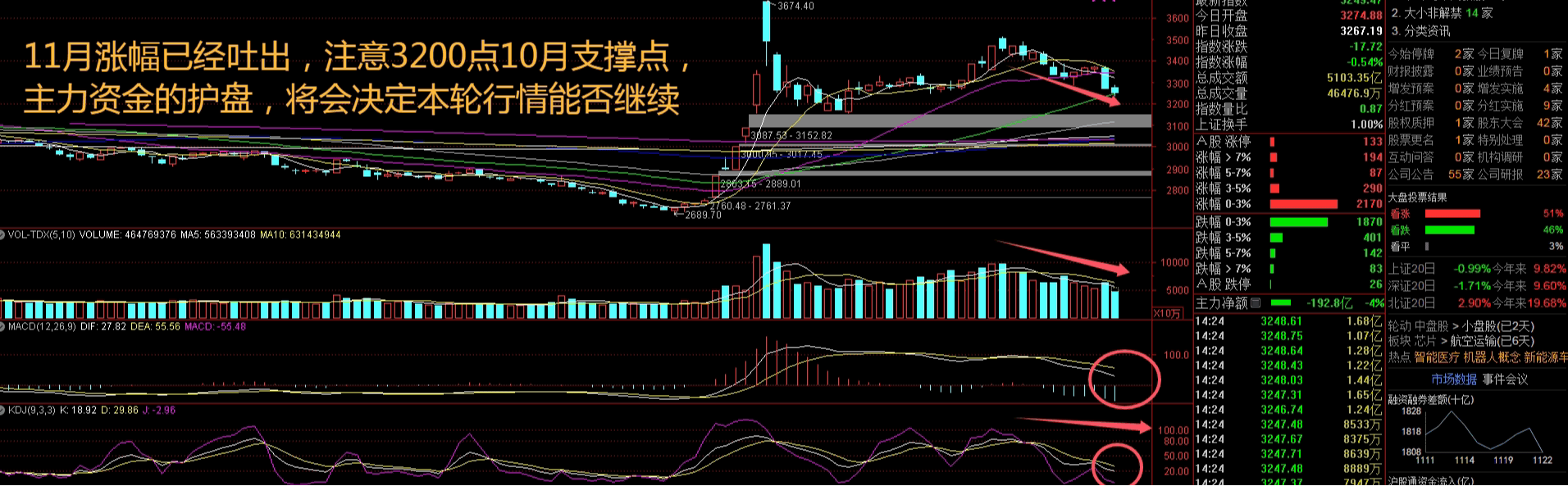

美股开启再度上攻突破的走势,不出意外本周再度创出新高行情,这对于外围市场依然是牛市继续的大涨模式。反观A股市场依然是在“三千点”附近震荡,在上周跌破3300点后,本周必然是多空争夺点,破位中阴线的下跌要小心重回10月初3200点的平台巩固,要是继续向下,这轮行情也就彻底结束了。媒体、券商、机构依然在不断喊多,不停发出“回调可控”的言论,但是只有场内投资者才是冷暖自知,这个位置没有明确止跌大家依然还是要小心为上。

骑牛看熊发现2024 年“以旧换新”政策刺激1-10月新能源汽车销量+34%,拉动动力电池装机量+38%,对新能源汽车和动力电池的需求量拉动明显。固态电池产业化加速发展,在相关领域有布局的电池、材料和设备企业有望受益。建议优先布局格局较优的电芯环节,海外客户放量以及一体化布局较优的部分中游材料环节。2025 年“以旧换新”政策提前谋划,多方携手共进,把握固态电池机遇,或有利于动力电池需求提振,锂电池产业链盈利筑底,向上修复可期。

三大指数集体高开,两市个股开盘跌多涨少,题材板块方面旅游、血氧仪、工程机械等板块表现较强,传媒娱乐、智谱AI、公共交通等板块表现较差。固态电池概念股再度拉升,领湃科技20CM涨停,高乐股份、普路通等多股涨停,海科新源、中一科技等涨超5%,目前传统液态锂电技术迭代已达瓶颈,而固态电池在兼顾高能量密度和本征安全性两方面具有显著优势,有望成为未来电池技术的重要发展方向,为相关企业带来巨大的市场机遇。

AI医疗概念开盘大涨,润达医疗、兰卫医学等多股竞价涨停,祥生医疗、朗玛信息等大幅高开,为了支持相对成熟的人工智能辅助技术进入临床应用,又防止额外增加患者负担,国家医保局分析人工智能潜在的应用场景,在放射检查、超声检查、康复类项目中设立“人工智能辅助”扩展项。AI应用方向持续活跃,二六三7天5板,海天瑞声、三六零等纷纷跟涨,美股AI应用周五继续大涨,其中金山云大涨25%,SOUNDHOUND AI大涨18%,SNAP大涨7.43%。

旅游板块盘初拉升,凯撒旅业直线涨停,祥源文旅、金马游乐等快速跟涨,自2024年11月30日至2025年12月31日——对保加利亚、罗马尼亚、马耳他、克罗地亚、黑山、北马其顿、爱沙尼亚、拉脱维亚、日本持普通护照人员试行免签政策。此外中方还决定进一步优化免签政策,将交流访问纳入免签入境事由,将免签停留期限自现行15日延长至30日。锂矿股震荡走强 ,金圆股份、威领股份等多股涨停,MIN公告考虑到锂精矿价格持续低迷,公司将从11月13日当周开始将Bald Hill锂矿山过渡到维护状态,从11月13日起停止采矿工作。

大盘:

创业板:

【大盘预判】

$上证综指ETF(SH510760)$周一高开低走,始终未能强势拉升,3300点成为了一道鸿沟,要想继续向上还有点难,就看本周是否会出现超跌反弹的“反击战”了。展望2025年,考虑我国居民过去几年储蓄存款持续积累、A股投资环境初步修复、外资对A股尚处于低配等,我们认为不可忽视A股经历长周期回调后,国内居民资产和全球资金配置需求或有更积极的边际变化,有望支持指数表现。大盘在连续大涨后短期有一定内生性调整压力,但从当前的政策、情绪、资金、走势来看,仍应在中线维度坚定保有多头思维。接下来注意上证指数能否在3250点之上稳住。

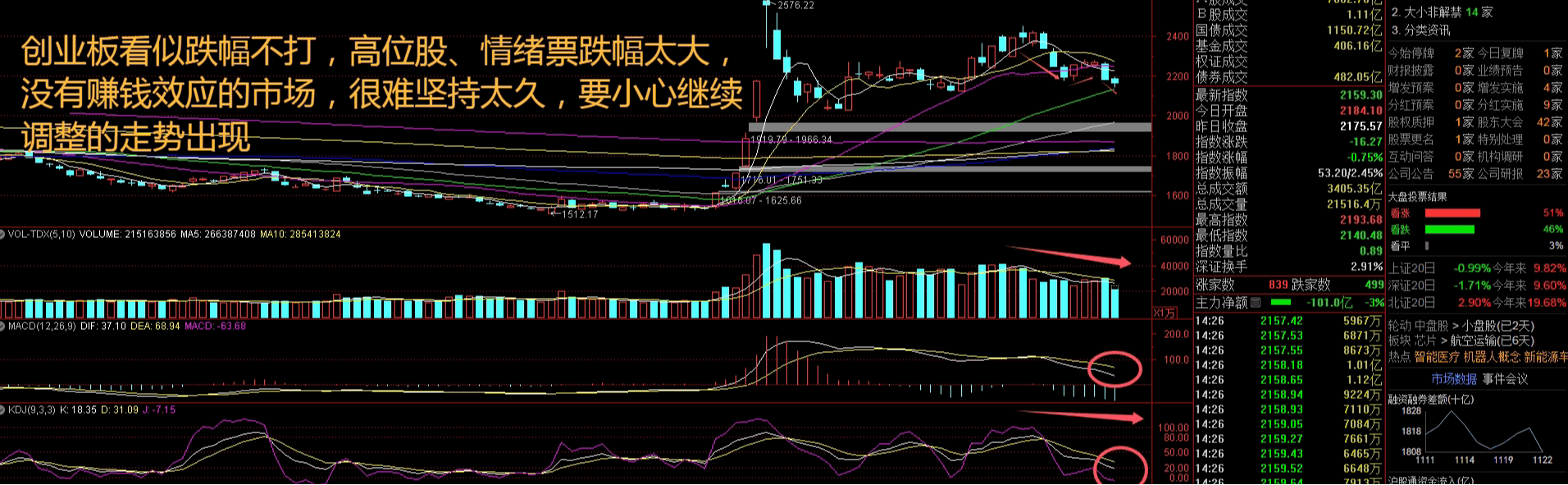

创业板指数周一高开后下杀,主要是水下震荡为主,始终没有明显的反弹迹象,不过两市个股大跌数量并不多,已经进入到阴跌阶段。2025年市场变化频率可能高2024 年,但振幅或收窄。今年底至明年初仍处于政策发力的关键窗口期,预期变化或将对估值修复节奏产生影响,中期市场表现取决于业绩拐点确认和回升弹性,估值驱动向业绩驱动切换的过程也难免波折,市场变化频率或较2024 年更高,但振幅可能小于今年。接下来注意创业板指数能否在2150点之上稳住。

【淘金计划】

美国大选尘埃落定,美联储年内第二次降息,中国10万亿化债方案发布。后续海外因素对我国经济及市场的冲击加大,国内通过化债大力解决地方债、房地产、金融系统等制约经济发展的掣肘因素,打通国内大循环,为A股筑牢长牛的基础。展望后市,A股有望震荡上行。一方面,随着存量政策加快落实以及一揽子增量政策加力推出,经济基本面呈改善态势。另一方面,特朗普当选美国总统后,美国对华政策面临较大不确定性。

题材板块中的旅游、水产品、短剧游戏等概念是资金净流入的主要参与板块,通信设备、航空、CPO等概念是资金净流出相对较大的板块。骑牛看熊发现动力电池和其他电池销量占比分别为75.9%和24.1%。与去年同期相比,其他电池占比提升9.9 个百分点,主要是由于储能电池市场增长强劲。磷酸铁锂电池凭借其高性价比在动力电池和储能电池市场销量增速迅猛。在动力电池销售中,2024 年1-10 月磷酸铁锂电池累计占比65.3%,累计同比增长37.5%;在其他电池销售中,2024 年1-10 月磷酸铁锂电池累计占比99.8%,累计同比增长144%。

自2023年深度去库存后,当前产业链库存基本触底。新建产能扩张放缓,落后产能持续出清,行业供需结构正在逐步改善,有利于拥有技术优势和成本优势的优质产能利用率提升,2024年四季度头部企业景气度已现回升。产业链2024Q3盈利环比企稳,盈利底部基本确立,2025年有望开启向上修复。

需求旺季叠加以旧换新政策持续发力,10月车市热度持续走高,新能源汽车销量保持快速增长,强劲增长势头有所超预期,预计年底前新能源车市仍将保持向上趋势。下游需求旺盛带动锂电产业链景气上涨,头部电池厂商排产继续环比上升,行业呈现淡季不淡景象,拉动上游材料需求回暖,近期碳酸锂、磷酸铁锂环节现涨价。

随着天气转冷和农民工逐步返乡带动中低端乘用车市场,叠加4 季度新车上市潮和以旧换新政策推动,我们预计年末乘用车市场和动力电池装车量均有望保持同比高增态势。固态电池方面,多家企业密集发布固态电池研发进度。预计在低空经济产业政策的带动下,航空领域正逐步成为固态电池的重要落地场景。

结合国内外行业动态、细分领域价格走势、月度销量及行业发展趋势,行业景气度总体持续向上,短期重点持续关注上游原材料价格走势、月度销量及行业规范落地执行情况。长期来看,未来国内外新能源汽车行业发展前景确定,板块值得重点关注,同时预计个股业绩和走势也将出现分化,建议持续重点围绕细分领域龙头布局。

#固态电池利好不断,投资机会几何?##社区牛人计划##上海:拟统筹划设一批低空飞行航线#$海能达(SZ002583)$$东方财富(SZ300059)$

本文作者可以追加内容哦 !