这是「岩松观点」第1799篇原创文章。

一、医药板块从不缺席

我们上一篇文章梳理了医药板块不涨的主要原因,以及依旧坚守医药的逻辑。但要想做好医药行业的投资也不是一件容易的事。

A股市场上,医药生物是最为庞大的行业之一,市值接近6万亿,股票数量接近500只,排在申万行业第二位。

一个申万医药行业涵盖化学制药、中药、生物制品、医药商业、医疗器械、医疗服务共6个2级行业,以及16个细分3级行业,包括原料药、创新药、中药、医疗、药店、医药流通等等细分领域,涵盖了消费、周期、零售商、服务、科技等,而且每个行业的投资逻辑都不一样。这里面哪些公司有机会,就要从财务、估值、行业、产品、实控人几个维度具体分析了。总的来说,生物医药行业的投资门是非常槛高的,要想做好医药行业投资难度不小。

医药行业肯定是一个好方向,一定有些公司是值得投资的。

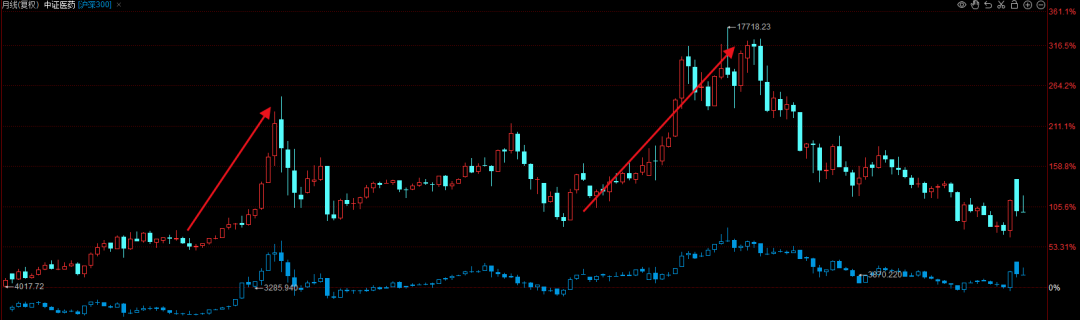

我们复盘以往的牛市,医药板块几乎从没有缺席A股的大行情。

在2008年11月至2010年12月的牛市行情中,医药生物指数在2008年11月~2009年7月期间涨幅达到100%,在2009年7月-2010年12月的牛市下半场中,医药生物指数再次上涨45%,而同期沪深300下跌了-7%。医药板块大幅跑赢市场。

2014-2015年和2019-2021年的两轮行情中,医药指数上涨都超过130%,出现了一大批股价上涨数倍甚至十倍以上的大牛股。

按照以为的经验,医药板块往往在牛市的后半程表现的更好,相信医药板块这次同样不会缺席。

二、业绩决定市场表现

医药板块要想有好的表现,最终还是要由业绩情况决定。

据券商统计,医药生物板块上市公司前三季度整体营收1.8万亿,同比下降0.39%;归母净利润1450亿,同比下降9.01%,业绩表现并不理想。

拉长时间看,去年二季度到今年三季度,医药行业上市公司的归母净利润同比增速分别是:-13.5%、-18.3%、-47.1%、-9.5%、-8.1%和-9.4%,可见负面影响在去年4季度得到一次大的释放,之后逐步弱化。

随着集采常态化,医药反腐进入尾声,前期压制因素逐步出清,叠加政策刺激,医药行业业绩将逐步改善,转折点可能会是在今年4季度或者明年1季度。

按Wind数据预测,中证医疗2025年的归母净利润预期增长是14.24%,2026年预期为21.37%。如果预测成真,低估值,叠加业绩拐点,将会出现投资者梦寐以求的戴维斯双击。

三、那些公司业绩率先反转

申万医药490多家上市公司中,有387家的三季度是盈利,也就是说将近80%的医药公司还是赚钱的。其中不乏逆势增长的细分行业,还有的公司3季度业绩已经提前于行业出现反转。虽然这些龙头公司的业绩很好,但受行业低迷拖累,他们的估值一直在很低的位置,未来一旦行业景气度转暖,这些公司极有可能成为市场重点关注的对象。

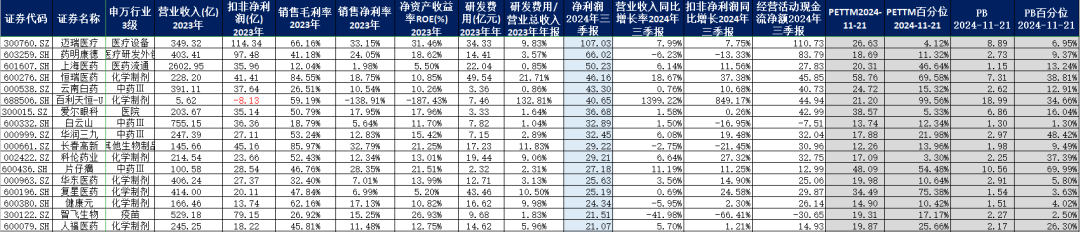

1、最赚钱,估值分位低于30%公司

医药行业3季报中,只有16家公司净利润超20亿元,医药股“一哥”迈瑞医疗首次突破100亿元大关;药明康德、上海医药、恒瑞医药、云南白药和百利天恒3季度利润超过40亿。

这一批16家最能赚钱的A股医药医药公司中,有不少目前的市盈率和市净率均低于30%历史分位,例如:

迈瑞医疗:PETTM历史分位只有4%,PB历史分位只有7%;

药明康德:PETTM历史分位为11%,PB历史分位为9%;

云南白药:PETTM历史分位为15%,PB历史分位为13%;

爱尔眼科:PETTM历史分位为5%,PB历史分位为16%;

白云山 :PETTM历史分位为13%,PB历史分位为1%;

长春高新:PETTM历史分位为14%,PB历史分位为9%;

华东医药:PETTM历史分位为11%,PB历史分位为6%;

健康元 :PETTM历史分位为10%,PB历史分位为4%。

2、3季报大增,估值分位低于30%公司

医药行业3季报扣非净利润增长超过100%的公司一共有38家,增速超过500%的有6家公司。这些公司的利润大部分都在2亿以内,最赚钱的是百利天恒,3季报的利润和营收增速分别达到1400%和850%,利润达到40.65亿。除此之外,3季报利润增长较快,利润规模又大,估值分位又低于30%的公司有:

海普瑞:3季报增速400%,利润7.79亿,PETTM历史分位0.14%,PB历史分位7%;

浙江医药:3季报增速227%,利润7.59亿,PETTM历史分位25%,PB历史分位23%;

珍宝岛:3季报增速666%,利润3.96亿,PETTM历史分位2%,PB历史分位7%。

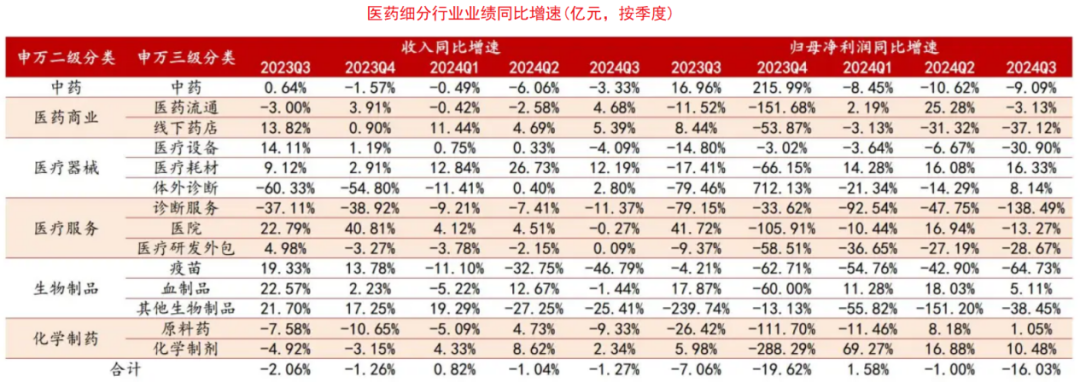

3、3大细分行业率先反转

医药行业季报业绩分化明显,医疗耗材、血制品和化学制剂等细分行业前3季度利润一直保持了正增长,是表现最好的几个细分行业。体外诊断行业前2个季度利润负增长,但3季度利润和营收实现由负转正,有率先反转的迹象。

医疗耗材和体外诊断都属于医疗器械,血制品和化学制剂分别属于申万生物制品和化学制药板块,这3个板块目前估值都处于比较低的位置。

医疗器械板块目前估值是62倍PETTM。3季报有9家公司利润增长超过100%,但只有大博医疗、英科医疗、英诺特的利润超过2亿。

其中,健帆生物3季报利润7.89亿,同比增长86%,PETTM历史分位17%,PB历史分位22%,是这个细分行业中业绩增长又快,估值又低的典型。

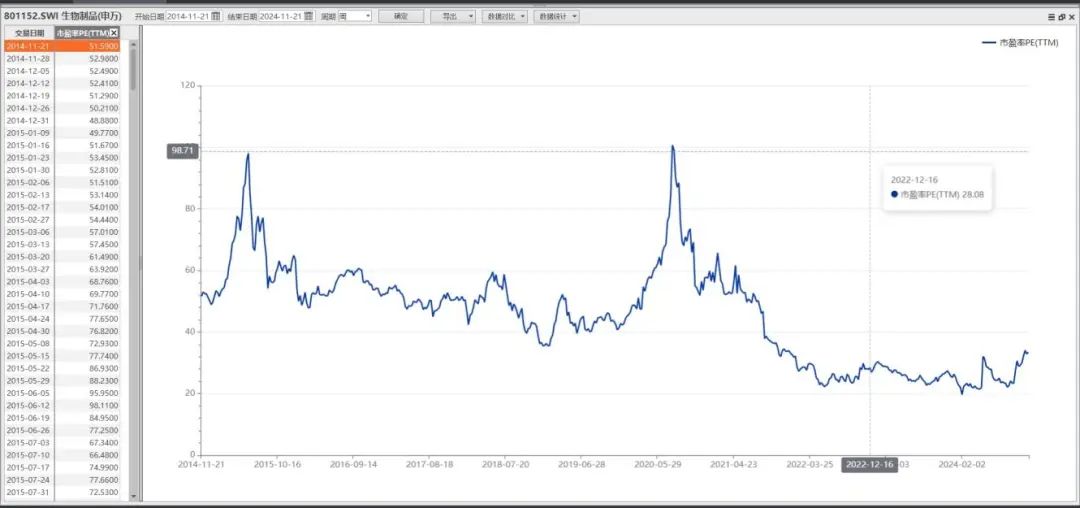

生物制品板块估值为52倍PETTM,只有神州细胞、科兴制药两家公司3季报利润增长超过100%。

其中,派林生物3季报利润5.43亿,同比增长85%,PETTM历史分位20%,PB历史分位16%,是这个细分行业里业绩增长又快,估值又低的典型。

化学制剂细分领域有19家公司3季报利润增长超过100%,增速王是华北制药、百利天恒、永安药业、海普瑞。其中,浙江医药3季报增长267%,利润7.6亿,PETTM历史分位25%,PB历史分位23%,是业绩增长又快,估值又低的代表。

四、寻找低估公司,是不是一个好的投资方式?

弱水三千,只取一瓢!

我们做价值投资,主要有两种机会:第一种就是寻找持续成长的企业,在价格合理的时候买入,企业的价值会伴随着企业的成长而持续增长,最后我们要的就是企业成长的空间;

第二种就是寻找低估的公司,买入之后等待它的价格回归价值,最后赚的就是企业估值修复的空间。

本文作者可以追加内容哦 !