算力,即国力。

随着数字化时代的加速到来,构建坚实的AI基础设施已经不单单是个单纯的技术问题,而是关乎国家安全和经济发展的核心问题,算力之争就是国力之争。

目前,国产AI服务器主要分为两大类,一个是以昇腾芯片为代表的华为系,另一个是以海光信息为代表的中科系,国产服务器市场正迎来前所未有的发展机遇。

其中,中科曙光作为中科系的AI服务器老大,不仅与华为有着深度的合作,自身还具有信创、国产操作系统、液冷服务器、芯片等众多概念加持,市场关注度很高。

业绩稳定增长

毛利率远超同行

在数字产业里面,无论技术如何快速更迭,算力和存力都是不变的两大底层支撑。

目前,国内拥有这样业务布局的公司,并不多。但对于中科曙光来说,先进算力和先进存力,一直都是公司长期重点投入的业务。

中科曙光自2014年上市以来,一直专注于高端计算业务,并在2014年推出了国内首款规模化量产液冷服务器。2017年,公司进一步拓展了存储业务,其分布式存储方案单套存储容量达到300PB,同时自研的ParaStor存储系统在2022年荣登权威IO500榜单全球性能第一。

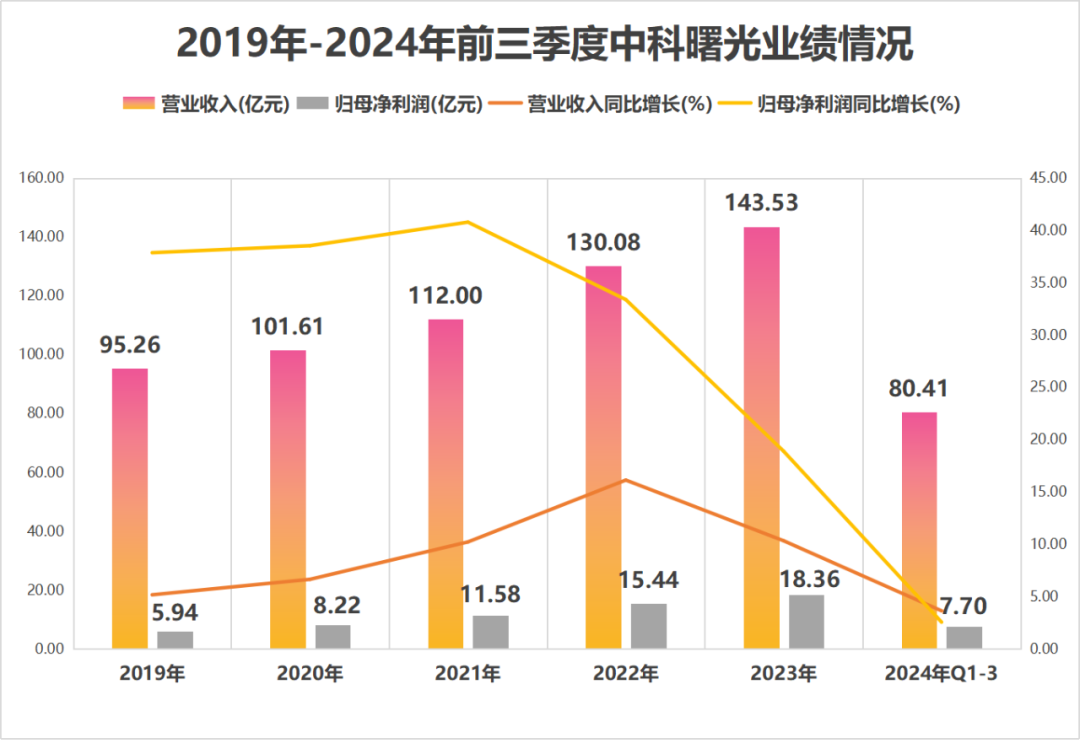

与许多为了扩张业务而牺牲盈利的公司不同,中科曙光在上市后的业绩表现一直保持着稳中有增的态势。

2024年前三季度,公司实现营业收入80.41亿元,同比增长3.65%;归母净利润7.70亿元,同比增长2.57%。虽然增速对比往年来说有所放缓,但是在当前复杂的市场环境下,中科曙光仍能实现盈利的增长实属不易。

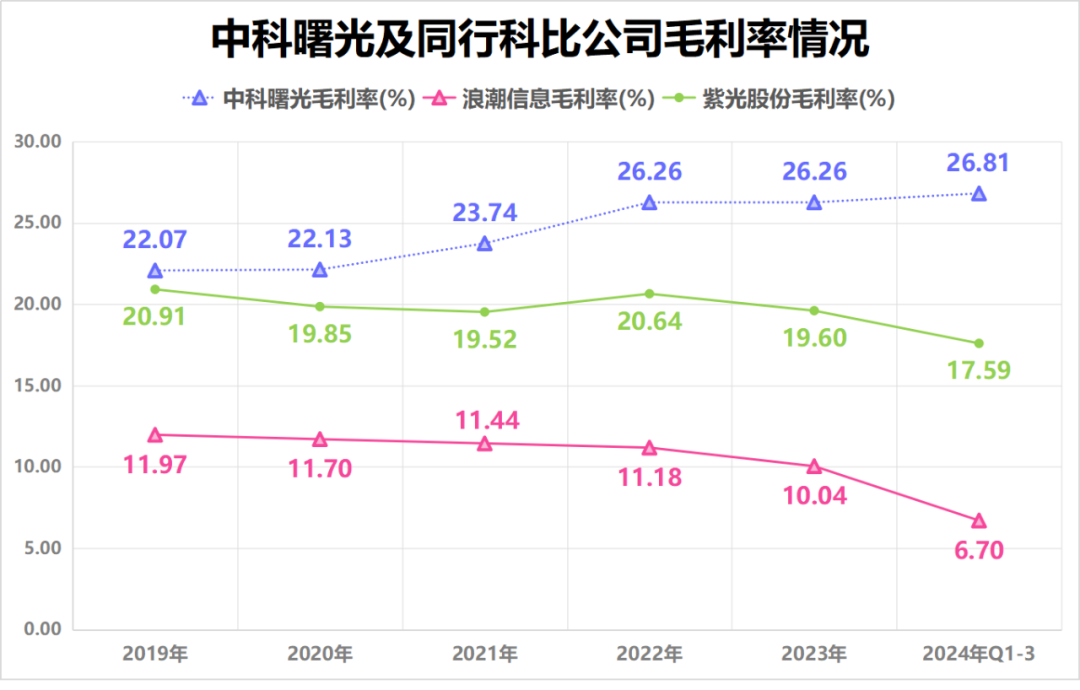

并且,中科曙光的毛利率一直维持在较高水平,远高浪潮信息、紫光股份等同行公司。

2019年-2024年前三季度,中科曙光的毛利率由22.07%提高到26.81%。这说明公司的产品具有较高的附加值和定价权,能够有效抵御市场风险。

长远来看,伴随中科曙光自研产品的占比及核心部件自研能力的提升,公司的毛利率可能还有较大的提升空间。

与之对比,浪潮信息的毛利率则是震荡下跌,从2019年的11.97%一路下跌到2024年三季度的6.70%。

紫光股份的毛利率表现虽说比浪潮信息强一些,但仍逊于中科曙光。紫光股份的毛利率曾在2022年达到20.64%,此后连年跌至2024年三季度的17.59%。

之所以会出现毛利率的差距,主要得益于中科曙光的一体化布局,公司不只局限在服务器制造,而是像章鱼一样,向上下游努力延伸拓展自己的触角。

芯—端—云

全生态布局

目前,中科曙光进行了“芯—端—云”的全生态布局,旗下子公司与参控股公司已全方位覆盖了从上游芯片、服务器硬件、IO存储到中游云计算平台、大数据平台、算力服务平台以及下游云服务的全计算业务生态体系。

1.芯:海光信息(CPU+GPU国产替代领航者)。

2.端:曙光智算(算力互联网)、曙光数创(大数据平台、液冷)、曙光云计算(云计算平台)。

3.云:中科三清(大气污染防治)、中科星图(数字地球)、联方云天(绿色节能智慧模块化数据中心)。

可以看出,中科曙光像是个高科技企业的孵化器。在其众多控股公司中,最值得关注的就是做CPU、GPU的海光信息。

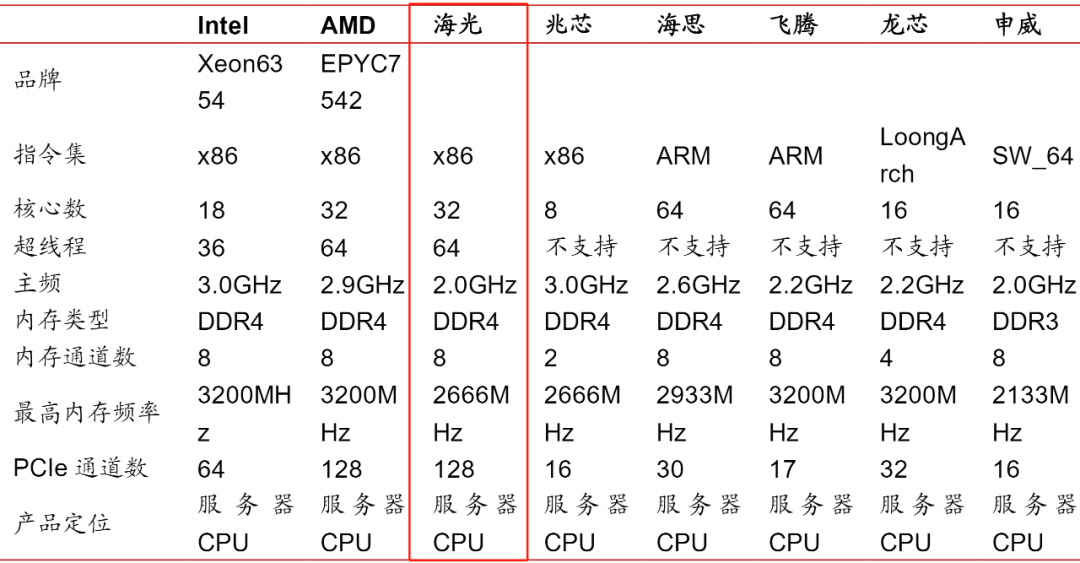

在国内计算芯片领域,除了华为就是海光了。海光信息作为国内CPU的龙头,市值高达3000亿,基于AMD的X86授权也是搞得风生水起。

从全球来看,X86肯定是Intel和AMD最大最强。但是从国内来看,海光信息在核心数、超线程等核心指标都是的存在,是国产的王者。

而且,海光信息自2016年起获得19项AMD的专利授权和技术支持,通过与AMD合作,拿到了x86处理器设计核心技术。

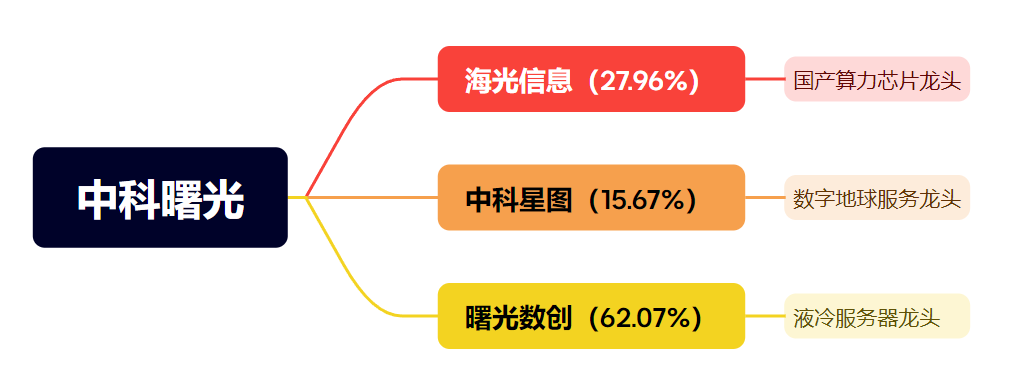

目前,海光信息没有实控人,公司最大的股东是中科曙光。

根据2024年三季报,中科曙光的持股比例为27.96%,这充分体现了中科曙光在AI芯片领域的深厚布局和战略眼光,成功拿到了国产服务器的关键底牌。

海光信息是中科曙光重要的子公司,近两年海光快速地成长,为母公司带来了可观的收益,也为整个集团的未来发展注入了强大的动力。

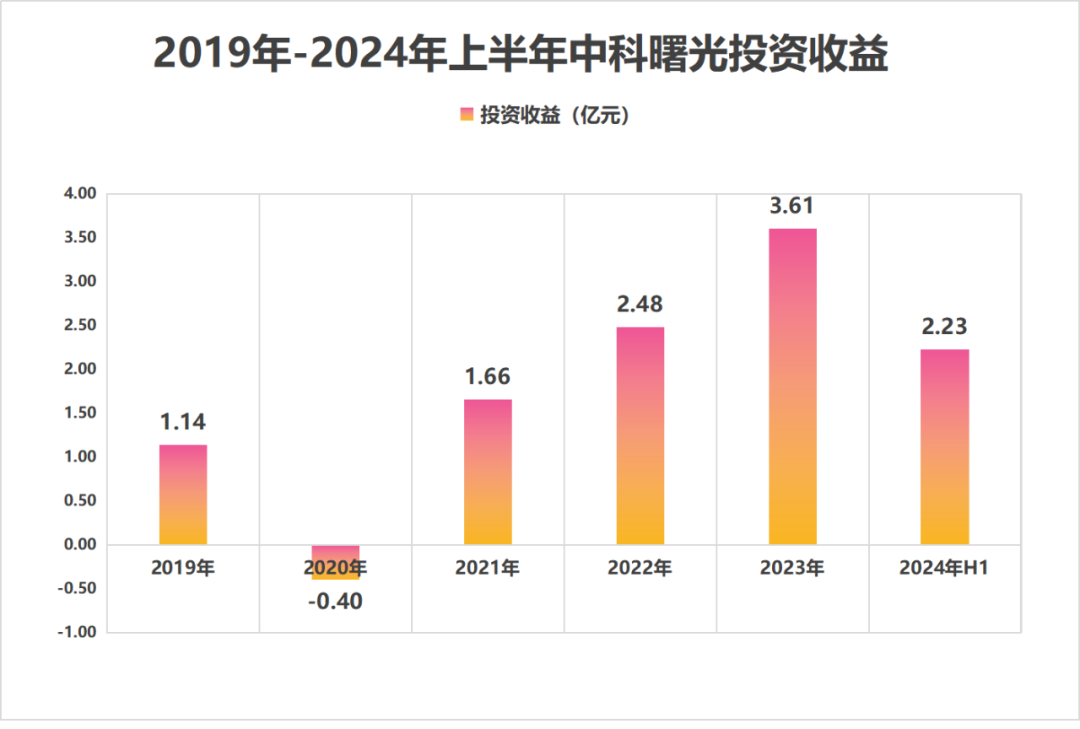

在中科曙光的净利润里,有一部分利润是来自于投资收益。近几年,公司的投资收益在持续增加,2024年上半年为2.23亿元,主要贡献者就是联营企业海光信息。

海光信息在权益法下确认的投资损益持续增长,投资收益率由2014年末的0.0%增长至6.45%。2024年上半年,仅海光信息就为中科曙光贡献了2.39亿元的股权投资收益。

值得一提的是,中科曙光与海光信息之间存在显著的联动效应。众多中标项目中,海光信息的CPU在电信和金融领域被广泛采用,而这些项目的服务器则主要由中科曙光负责生产。

除了海光信息,侧重于数据、冷却等偏软件方面的曙光数创也是一大亮点。

随着能效指标要求的日益严格,液冷技术的应用已成为大势所趋,液冷数据中心的占比有望持续提升。

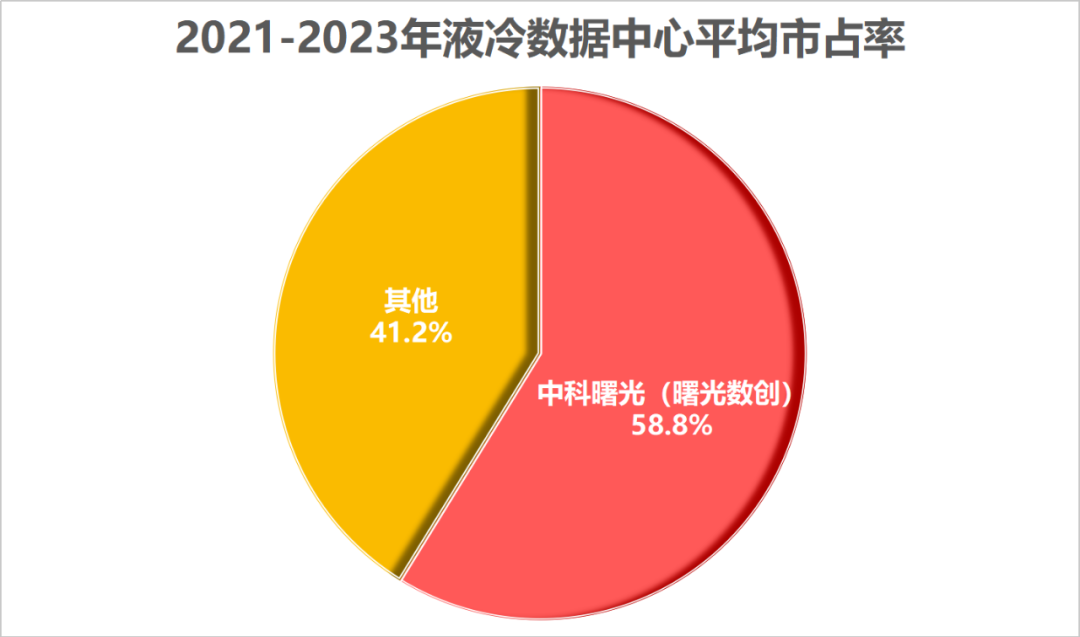

曙光数创成立于2002年,2022年在北交所上市。根据数据,2021-2023年曙光数创以近三年平均58.8%的市场份额,位列中国液冷数据中心市场规模第一。

凭借曙光数创的液冷技术,中科曙光稳坐液冷服务器领域的霸主地位,这成为中科曙光决战AI服务器市场的又一张金牌。

那么,中科曙光看起来这么好,公司目前的市值高不高呢?

持有千亿股权

公司被严重低估?

目前,中科曙光一共控股(参股)三家已上市公司:海光信息(参股27.96%)、中科星图(参股15.70%)、曙光数创(参股62.07%)。其中,海光信息、中科星图在科创板上市,曙光数创在北交所上市。

截止11月14日收盘,海光信息总市值为2945亿元,中科星图市值为334亿元,曙光数创的市值为142亿元,中科曙光总市值为1125亿元。

我们简单计算一下,中科曙光的合计持有股权:

2945×27.96%+334×15.70%+142×62.07%=964亿元

如今中科曙光的市值为1125亿,也就是说扣除这三个持股公司的价值,中科曙光的服务器业务估值只有161亿。

中科曙光作为国产算力服务器龙头,主营业务一年的利润就近20亿,就算没有这么多的股权,给它一个大几百亿的市值都完全可以。

此外,中科曙光还持有100%的曙光智算,50%的中科天玑数据,49%的中科三清以及19.5%的联方云天。

这些都是符合国家政策导向的企业,后期都有可能上市。

所以,这到底是子公司被高估,还是中科曙光被低估了呢?

这个看法因人而异,但无论投资者怎么想,葛卫东家族确实是看好中科曙光。

从2023年开始,葛氏家族就不断地买买买,葛卫东、葛贵兰、葛贵莲家族三大成员都陆续挤入了十大股东的行列。

虽然在2023年年末,葛卫东已抛售中科曙光股票离场,但葛卫东的家族成员葛贵莲仍在中科曙光的股东名单。2024年三季报显示,葛贵莲累计持有公司股票1678万股,比例为1.15%,是公司第7大股东。

结语

曙光很近,理想不远。

这是中科曙光在2020年6月发布的全新slogan,公司借此倡导在逆境中坚持创新,追求理想,这也正是全行业应该信守并坚持的。

如今的中科曙光,已经打通了上下游,进行了全产业链布局,并且手握着国产芯片和液冷服务器两大王牌,光持有控股公司权益就达千亿。未来,伴随着各优质资产的不断增长,将推动大股东中科曙光不断受益。

(转)

最近我在交易的一只标的是$可转债ETF(SH511380)$,很适合做波段,而且可转债可以视为普通债券加对应股票的看涨期权。

因此,对于纯债价值部分,利率和信用风险是其最大影响因素,一般而言,利率越高纯债价值越低,反之亦然,信用风险越低,转债违约程度越低;对于股票看涨期权部分,则主要受到正股走势影响,因此经济基本面、居民收入预期、地缘政治等影响权益市场走势的宏观经济因素也将影响可转债市场。

由于可转债兼顾股债两种属性,可转债的投资回撤低于股票,但是涨幅空间又大幅优于债券。

可转债的投资重点在于择时。可转债在牛市中跟随股票指数上涨才是可转债收益的主要来源。而在熊市时,可转债的债性保护,跌的比较少。

$上证指数(SH000001)$$中科曙光(SH603019)$

#黄仁勋:机器人时代正在到来#

本文作者可以追加内容哦 !