北京商报本月发布的一篇文章《困在应收账款里的上市药企》困在应收账款里的上市药企_北京商报,揭示了药企回款难已成为医药行业的一大顽疾。据文章透露,根据东方财富Choice数据,截至2024年三季度末,493家A股医药企业中有364家应收账款超过1亿元,34家应收账款占总资产比例超过30%。493家A股药企中,有13股截至三季度末应收账款超过百亿元。从应收账款占总资产的比例来看,186股应收账款占总资产的比例超过10%,有34股占比超过30%,更有8股占比在50%以上。应收账款占总资产比例较高的企业主要来自医药流通行业,如人民同泰、合富中国、海王生物、重药控股、柳药集团等。诊断服务行业同样属于“回款难”行业,金域医学、贝瑞基因、兰卫医学等。应收账占总资产超过10%、30%甚至50%,或占年营收的50-80%以上,企业的运转还能正常吗?

11月11日,《国家医保局办公室 财政部办公厅关于做好医保基金预付工作的通知》(以下简称《通知》)发布,明确提出建立预付金制度,专项用于药品和医用耗材采购等医疗费用周转支出,以缓解医疗机构医疗费用垫支压力。这项政策确实是及时雨,非常明确地指向了医药行业下游医疗机构尤其是公立医院的强势占款地位带来的问题。但专项预付制度能不能扭转行业困境还得看长期执行的情况。国人那么聪明,政策的长期执行会不会走样变形无法预测了。关键是下游医疗机构的强势地位如果没有改变,整个行业的格局就不会有基本改观。

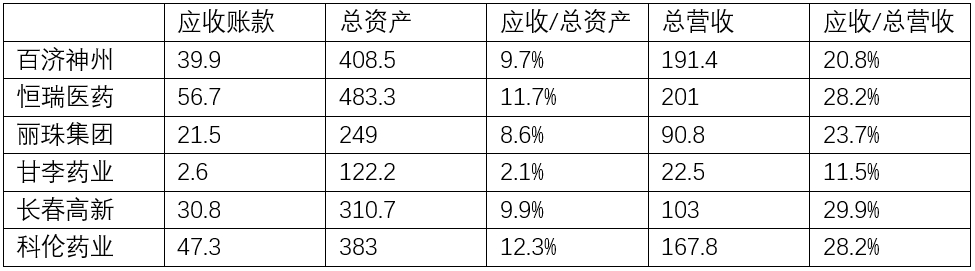

这种情况下处于中游的流通企业与技术门槛略低的诊断检测服务企业就相对弱势了,被拖欠款项比上游的药企相对严重得多。看了下平时比较关注的几个上市药企,百济神州、恒瑞医药、科伦药业、丽珠集团、甘李药业等等企业三季度报告的数据。

相对而言这几家在A股493家上市医药企业中算是较好的了,应收账款占总资产多数在10%上下,占今年前三季度总营收在20~30%之间。这已经是上市医药企业中较强的了,有些海外业务强一些的企业资金回款要更好。观察这几年的情况,各企业应收账款的规模通常保持在某个数量级浮动,等于企业长期有一大笔资金挂在体外,随着时间滚动还有坏账风险。这些较强的企业尚且有总营收的二到三成未收回,较差的企业预计有总营收五至七成甚至更高的资金长期未收回!先不说这几年医药行业估值下杀得厉害,现在经济不振竞争激烈下,对那些总营收有增幅但应收账款过高的企业,你能给予多少估值增长的预期?

#炒股日记# #收盘点评# $创业板指(SZ399006)$ $深证成指(SZ399001)$ $上证指数(SH000001)$

本文作者可以追加内容哦 !