概括

通用电气 (GE) 将业务拆分为通用电气航空航天公司 (GE Aerospace)、通用电气医疗集团 (GE Healthcare) 和通用电气 Vernova,获得了丰厚的利润,而 3M 和康卡斯特 (Comcast) 等其他公司也表现强劲,且有重组的趋势。

尽管盈利强劲且股价同比增长 90%,但出于对估值的担忧,我仍维持持有评级。

GE在喷气发动机市场的主导地位以及将100%的自由现金流返还给股东的计划是积极因素,但竞争和地缘政治风险依然存在。

技术分析显示长期趋势良好,支撑位在 170-175 美元之间,阻力位在 195 美元,但该股的定价为 2026 年每股收益的 30 倍。

拆分通用电气的决定被证明是企业活动领域近年来最有利可图的举措之一。通用电气航空航天公司 ( NYSE: GE )、通用电气医疗公司 ( GEHC ) 和通用电气 Vernova 公司 ( GEV ) 的股票总体表现良好,其他公司,如 3M 公司 ( MMM ) 也开始了类似的重组。我们甚至可能很快会看到通信服务领域的康卡斯特公司 ( CMCSA )也这样做。

通用电气继续在航空航天和国防工业以及人工智能领域保持强劲势头。不过,我仍然对今天的估值感到担忧。在经历了年初买入评级到年中强劲上涨之后,我将该股评级下调至持有。自第二季度末以来,通用电气的涨幅与标准普尔 500 指数的涨幅大致相当,今天我重申持有评级。

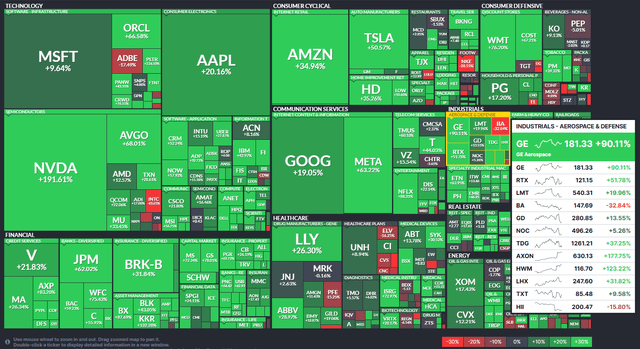

标普 500 指数 1 年表现热图:通用电气同比增长 90%

去年 10 月,通用电气公布了稳健的季度业绩。其第三季度非 GAAP 每股收益为 1.15 美元,高于华尔街普遍预测的 1.13 美元,营收为 89.4 亿美元,较去年同期增长 6%,大幅超出预期 4.4 亿美元。

这家市值 1930 亿美元的工业板块公司在 7 月至 9 月期间的总订单价值为 126 亿美元,同比增长 28%。至于未来前景,管理团队发布了 2024 财年每股收益指引,预计在 4.20 美元至 4.35 美元之间,而当时的普遍预期为 4.24 美元。

尽管数据不错,但根据 Option Research & Technology Services (ORATS) 的数据,在随后的交易中,该公司股价暴跌了 9% ,这是自 2022 年 4 月以来收益公布后最糟糕的一次跌幅。尽管该公司将 24 财年的盈利预期上调至高于华尔街的预期,但人们对该公司商用发动机和服务部门销售增长的担忧仍低于预期,同时国防业务部门的营收数据也略显疲软。

不过,从更大范围来看,股价下跌幅度并不算太大。截至第三季度,通用电气股价已较上年同期上涨约 90%,上个月也已企稳。更广泛的市场反弹和工业板块的一些弹性价格走势以及地缘政治紧张局势加剧都助推了股价上涨。

该公司在喷气发动机市场占据 75% 的主导地位,这有助于抑制竞争对手,管理团队计划通过股息和股票回购将 100% 的自由现金流返还给股东。

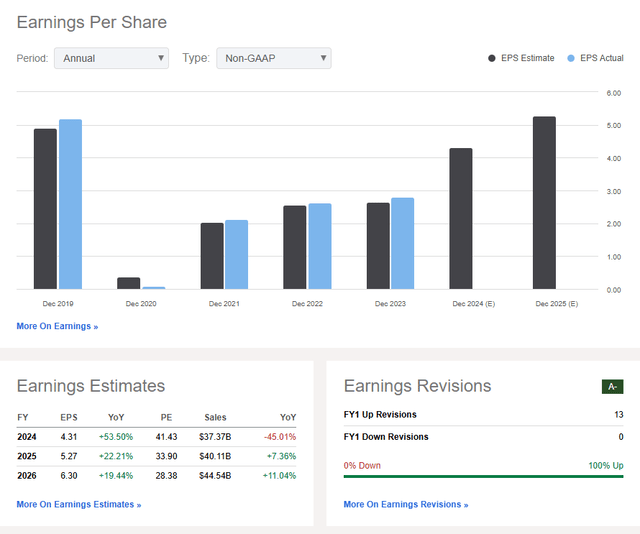

在盈利前景方面,分析师预计 2025 年将是该公司盈利增长的又一年。目前,市场普遍预期每股收益目标为 5.27 美元,比今年的预计总额增长 22%。不过,销售额增幅预计仅为 7.4%,但预计到 2026 年收入将大幅增长。

部分得益于 10 月份 EPS 超出预期,过去 90 天内卖方 EPS 上调幅度高达13 次,且无下调。盈利趋势也令人印象深刻,过去 12 个月每股自由现金流为 4.41 美元。

GE:收入和盈利预测、每股收益修正趋势

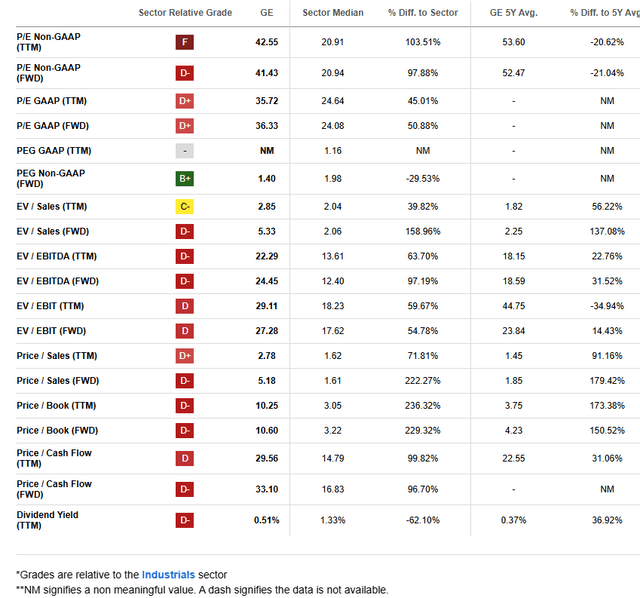

但今天我对通用电气的疑问在于估值。即使我们假设 2026 财年的运营每股收益正好是 6.36 美元,30 倍的倍数也会导致股价达到 190 美元。考虑到 2026 年至 2028 年的预期每股收益增长率为 15%,这意味着 PEG 比率接近 2。2 也是当今工业部门的 PEG 中位数。此外,市销率超过 5 是相当高的。

总而言之,通用电气的业绩不断超出预期,但即使拥有强大的经营杠杆,也很难证明股价会大幅上涨。

通用电气:估值较高

通用电气目前面临的主要风险包括国家间关系紧张,如果特朗普政府上台后贸易战升级,这种紧张局势可能会加剧。此外,如果前面提到的地缘政治紧张局势升级,供应链问题可能会再次出现,从而可能损害通用电气的国际业务。

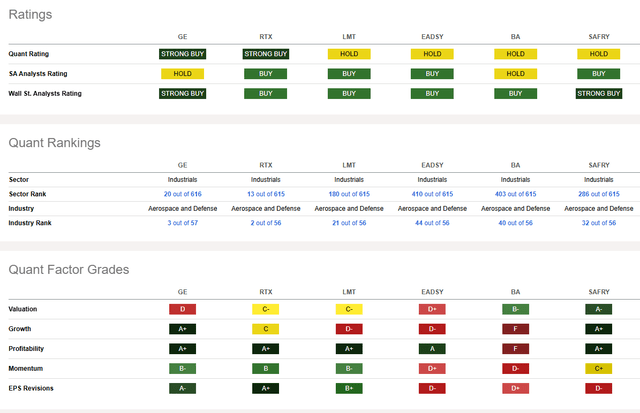

随着行业技术快速变化,来自 RTX Corporation ( RTX )、洛克希德马丁 ( LMT ) 和诺斯罗普格鲁曼 ( NOC ) 等公司的竞争可能会加剧。对于通用电气来说,如果利率进一步上升,其沉重的债务负担可能会变得更加昂贵。当然,高于预期的人工智能相关收益将是一个上行风险。

竞争对手分析

展望未来,华尔街视野提供的公司事件数据显示,未经证实的 2024 年第四季度收益日期为 1 月 21 日星期二 BMO。日历上没有看到其他波动催化剂。

企业活动日历

技术观点

凭借通用电气管理层的运营实力、行业顺风以及中性估值,技术形势总体上是有利的。请注意下图中股价仍需应对 195 美元的盈利前历史高点。该股未能完全突破 10 月份的下行价格缺口,在我看来这是一个看跌信号。但多头最近已重新站稳脚跟——截至本文撰写时,本周股价每天都在上涨。

另外,看看长期 200 日移动均线的上升趋势——它呈正斜率,表明多头控制着主要趋势。今天的股价下方也有大量的成交量。此外,自 8 月 5 日盘中暴跌(与日本套利交易平仓有关)以来的一系列高低点表明,两个多月的盘整是长期上升趋势中的暂停。

我认为支撑位在 170 美元至 175 美元之间,下方的 200dma 位于 161 美元,而阻力位位于 195 美元。

通用电气:未能填补盈利缺口抵消了上涨趋势的支撑

StockCharts.com

底线

我对通用电气的评级为持有。我认为这只高增长蓝筹股的基本面非常强劲,这反映在几年来的乐观每股收益预测中。鉴于股价为 2026 年每股收益的 30 倍,我认为通用电气的估值已充分。$GE HealthCare Technologies Inc(NASDAQ|GEHC)$$通用电气(US)(NYSE|GE)$$GE Vernova Inc(NYSE|GEV)$

本文作者可以追加内容哦 !