$*ST中润(SZ000506)$ 还不出利好?再这样走,前几天的动作真成利好出货了。

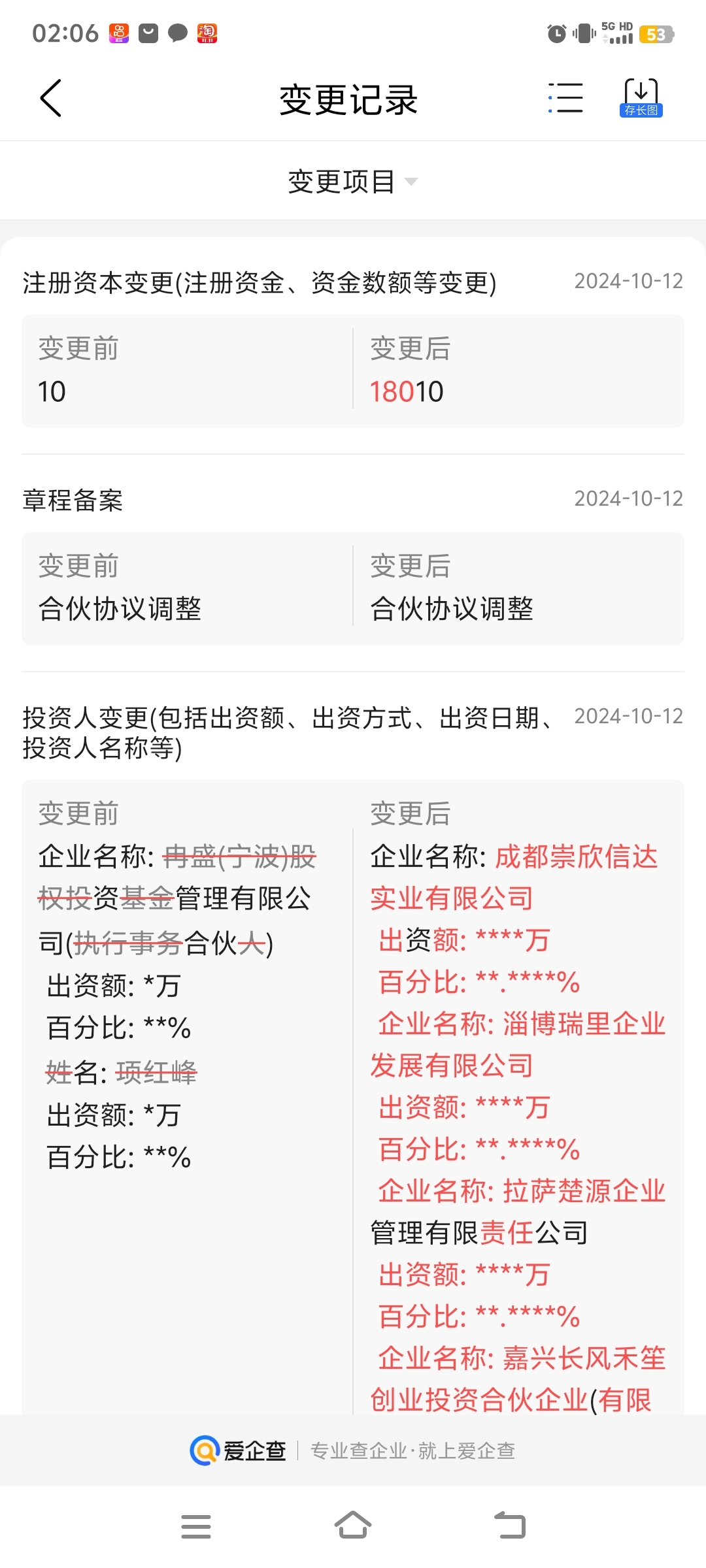

还有一件比较严重的问题是“冉盛盛通”股权变更的事,又是卡在重整这个节骨眼上。虽然盛通股权和中润没有直接利害冲突,但是盛通的价值是其在招金瑞宁的20%占比所决定的,如果中润保壳成功,招金要按市场价回购盛通在招金瑞宁的20股份,这个是写入上市公司股权转让协议的。成败与否直接关乎瑞宁20股份的价值高低,盛通和上市公司是同一控制人下的同一事项的明显的利害攸关方,上市公司及盛通和实控人郭应就此时此事变更股权的合理性做必要性声明,股权变更的相关协议,资金安排,有无对赌协议,盛通股权相关接手方是否在上市公司股权转让前就已达成相关协议?此时转让,是否涉嫌借上市公司拉抬盛通价值实现变相减持?为何不在上市公司股权转让协议披露的同时,同步披露盛通股权变更的附属协议?注册资金仅十万的盛通是否在参与招金瑞成立时已经实质上或已经达成约定由后来进入的盛通新股东进行实质性出资?

盛通的新股东在何时知晓招金入驻中润的事?是否存在信息泄露?其关联方是否单于买卖上市公司?

第二层问题

即使上面完全解释的通,例如郭未实质注资招金瑞宁,由盛通新股东投资公司实际注资,或者新股东提供资金给盛通,间接借款给上市公司。那也存在两个问题就是:问题1,公告签署上市公司转让协议时没有同步公告实控人关联公司,且未来间接控股上市公司的重要股东股权变更,这是否造成与信披实际不一致?协议签署时都要穿刺披露背后的股份与入股招金瑞宁的资金来源,仅仅2天盛通就注资扩股,是否与披露不一致?

第三层问题

之前资产置换已经存在过一次这样的事情,置出资产仅仅几天就更换法人和股东,也正因此被诟病质疑多年,以致被监管机构警示问询处罚责令整改。

理论上是不是置出资产在法理上与上市公司就无关了?想怎么处置怎么处置,显然不是。那这次呢?如此低级错误高级风险,很有可能会被监管的事为何又再次发生?为什么不同步公告,或者及时公告?即使一切都合理合法合规,不存在任何猫腻,也没有任何信息泄露。那这种极有可能被监管的事为何一犯再犯?即使所有这一切都不会发生,也不会被监管问询,是否有误导中小投资者判断之嫌疑?如果招金入股失败,是否会由此引发众多诉讼?不管招金入股成与败,金子还是那个金子,壳该保肯定还是要保的,矿的价值依旧在,但是郭如此操作会让众多中小投资者误判郭在招金瑞宁仍然花了1.8个亿间接持有上市公司,此等法律风险不得不察!

第四层问题

由此引发的实控人道德与能力的质疑问题,当投资者判断实控人道德与能力有问题时显然会严重影响股价反应,股价不过是情绪的载体。显然此事已经极大的影响了投资者情绪,比起三亿营收问题,我个人认为这个对市场的冲击更大,猜疑就会动摇军心,就会影响股价,三亿营收市场早有预期,公司也确实在各种动作加大生产,朦胧向好的美感。而盛通的股权变更则是增加了市场疑惑的猜忌感。投资者会本能联想是不是在借招金入股之机拉抬盛通的价值而在一级市场套现割韭菜。成与不成,郭都借助了上市公司的动作实现了资产的部分套现。

当然如此一来中润更需要一场成功来证明郭的清白,否则这样的人不被活撕了简直天理难容

综上总结我个人对中润的未来预期价值减半,中期(过户后)看11,现在这个鸟样,真不敢看到20了。至于远景资产注入或者招金借壳先忽略。总之,此事件直接让我对整体做多欲望降低。

本文作者可以追加内容哦 !