又陷人事变动,国信证券投行业务“雪上加霜”。

文/每日财报 方旬

11月19日,今年本就不太平的国信证券卷入了前所未有的舆论风波。

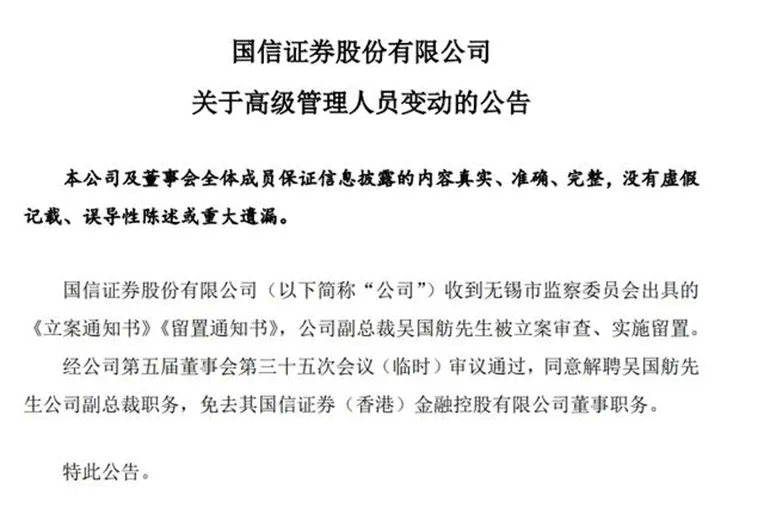

同日,北京天助畅运医疗技术股份有限公司(下称“天助畅运”)宣布撤回IPO申请,而其保荐机构正是被称为“保荐王”的国信证券;与此同时,公司分管投行业务的副总裁吴国舫被传失联,引发市场震动,11月20日晚间,国信证券发布公告,公司收到无锡市监察委员会出具的《立案通知书》、《留置通知书》,公司副总裁吴国舫被立案审查、实施留置。

图片来源:国信证券

两大事件几乎同时发生,让这家曾以投行业务见长的券商站上风口浪尖。面对突如其来的变局,业绩本就“飘摇”的国信证券能否稳住局势、重振投行业务,再次赢得市场的信任与认可?

天助畅运撤回IPO背后的映射

天助畅运原计划通过深交所创业板公开发行不超过2333.36万股股票,占发行后总股本的比例不低于25%,并拟募集资金57,946.34万元,用于华东生产运营基地和研发中心建设项目。然而,这一IPO计划在临门一脚时却突遭“滑铁卢”,最终宣告撤回。虽然公司未对撤回IPO的具体原因做出详细说明,但业内猜测,背后的可能原因主要包括当前资本市场环境的变化、监管政策的持续收紧以及天助畅运自身经营状况的不确定性。

近年来,A股市场的IPO审核标准逐渐趋严,监管层对企业信息披露的透明度、合规性以及可持续盈利能力的要求也不断提高。在这种监管环境下,IPO撤回的案例逐渐增多,企业和保荐机构面临的压力也越来越大。对于国信证券来说,作为天助畅运的保荐机构,此次撤回不仅对其在项目承销方面的声誉造成影响,也折其投行业务当前面临的挑战和困境。

监管背景高管“难监管”?

而这次被立案调查的吴国舫仅入职国信证券不到一年时间,据中国证券业协会公开信息,吴国舫学历为博士研究生,在国信证券的执业登记日期为2024年7月4日,登记类别为一般证券业务,登记状态为正常。不过,作为国信证券的投行业务负责人,公开渠道上并未有吴国舫作为保荐代表人的相关信息。

作为一位监管机构背景的券商领导,吴国舫一度成为证监会系统干部转战券商的代表性人物。券商行业内一提起政企“旋转门”问题,吴国舫经常被提及。公开信息显示,吴国舫先后担任过中国证监会法律处处长,兼任创业板股票发行审核委员会委员,发行监管部处长,挂职担任北京中关村管委会主任助理,中国证监会法律处副主任。

按常理如此有经验的“人物”加入国信证券,必定会让企业的“合规”更上一层楼,但从事实来看,监管背景高管“难监管”,仅2024年以来,国信证券就因为各种合规问题,吃了不下10张罚单。

例如在今年10月18日,中国证监会深圳监管局下发对国信证券采取责令改正措施的决定,对4名保代采取出具警示函措施的决定。今年9月北交所发布《关于对国信证券股份有限公司、刘洪志、朱星晨采取自律监管措施的决定》。处罚决定书显示,保荐机构国信证券及保荐代表人刘洪志、朱星晨保荐的利尔达于2023年2月17日在北京证券交易所上市,且选取的上市标准含净利润标准。根据利尔达2024年4月26日披露的《2023年年度报告》,2023年度利尔达归属于上市公司股东的扣除非经常性损益后的净利润为-1831.71万元。国信证券及保荐代表人刘洪志、朱星晨保荐的利尔达在上市当年即发生亏损。

而在今年5月,国信证券已经因利尔达业绩问题被浙江证监局处罚。除此之外,关于国信证券的处罚还涉及投行、私募资管、股票质押式回购等多个业务。其中,国信证券仅因投行业务就至少收到4张罚单。

国信证券为何频吃罚单?

国信证券频频受到处罚,不是没有原因。

以利尔达为例,国信证券担任其保荐机构时,该公司在上市后迅速陷入亏损。2023年,利尔达的净利润为亏损1831万元,引发监管机构的关注。与此同时,国信证券还因与上海小方制药的“保荐+直投+对赌”模式遭到市场质疑。国信资本通过子公司以4000万元受让小方制药股份,并签订了对赌协议,尽管协议在2022年已终止,但这种“既当裁判又是选手”的交易模式还是引发了争议。更为严重的是,小方制药上市后股价持续下跌,国信资本未能实现预期的收益。

除了以上案例,国信证券在其他多个保荐项目中也未能履行有效的尽职调查,导致了上市公司财务造假问题的爆发。最具代表性的案例包括华泽钴镍和柏堡龙。华泽钴镍在2019年退市后,投资者起诉该公司,法院判定国信证券需承担100%的连带赔偿责任。柏堡龙则因长期财务造假于2024年退市,公司和国信证券面临多起投资者诉讼。虽然最终法院未判定国信证券承担赔偿责任,但这一系列事件暴露了国信证券在保荐业务中的监管失职,未能及时发现并纠正财务造假问题。

监管问题引发业绩下滑

不过,国信证券也有过辉煌时期。

国信证券成立于1994年,并于2014年成功登陆A股。作为国内的“老牌”券商,国信证券的经纪业务和投行业务一度是其立身之本,并在A股券商中名列前茅。尤其在投行业务领域,国信证券曾夺得“保荐王”称号。根据统计,2012年,国信证券在41家有新股上市的保荐券商中,以保荐22家公司、收入8.63亿元的成绩排名第一,领先第二名的中信证券和第三名的平安证券,分别多出1.35亿元和4.29亿元。Wind数据显示,2007年至2015年间,国信证券在A股IPO项目的承销数量均居行业首位。

然而,自2017年起,国信证券的投行业务增速开始放缓。2017至2018年,国信证券投行业务的营收分别为21.24亿元和11亿元,较前一年分别下降了21.02%和48.18%。2021年至2023年,国信证券的投行业务手续费净收入持续下滑,分别为19.79亿元、18.16亿元和13.63亿元,而到了2024年前三季度,国信证券投行业务的净收入仅为6.46亿元,同比下降41%。

此外,国信证券近年的整体业绩也表现出波动。Wind数据显示,2020至2023年,国信证券的营业总收入分别为187.84亿元、238.18亿元、158.76亿元和173.17亿元,变动幅度分别为33.29%、26.8%、-33.35%和9.08%;净利润分别为66.16亿元、101.15亿元、60.88亿元和64.27亿元,同比变化为35.03%、32.41%、-39.81%和5.57%,2024年前三季度,国信证券实现营收122.7亿元,同比下降1.38%;净利润为48.8亿元,同比增长0.1%。在A股48家上市券商中,2024年上半年,国信证券的总资产、营业总收入和净利润分别排名第11、第13和第7位,相比于巅峰时期,下滑显著。

面对下滑的业绩以及券商并购潮,国信证券做出了选择。

2024年8月,国信宣布计划以发行股份的方式收购万和证券。相比业内一些更具规模的强强联合案例,国信证券这一选择显得略显无奈,更像是其面临经营压力下的被迫选择。

并购万和证券,试图借助海南自由贸易港的政策红利实现突破。公司表示,海南自贸港作为国家战略平台,具备金融改革创新的独特优势。通过此次并购,国信证券计划将万和证券打造为海南地区跨境资产管理领域的特色投行,推动国际业务和金融创新业务的快速发展。

然而,这一并购背后的逻辑并不牢固。从规模上看,万和证券远逊于国信证券。截至2023年底,国信证券总资产达4629.60亿元,而万和证券仅为131.62亿元,两者规模相差超过35倍。分支机构方面,国信证券拥有260家营业网点,而万和证券仅有27家分公司和25家营业部,且主要集中于深圳和成都等内地城市。相比之下,万和证券在海南的布局十分薄弱,仅有1家分公司和1个营业部。这种有限的地理优势显然难以支撑其作为海南自贸港“桥头堡”的定位。

更为关键的是,万和证券自身经营状况堪忧。2023年,其营收仅为4.99亿元,净利润0.59亿元,而2022年更是出现了2.15亿元的亏损。内控管理方面的问题亦暴露无遗。去年10月,万和证券因内控薄弱和尽职调查不足,被证监会暂停保荐及债券承销业务三个月。这些问题不仅反映出万和证券的业务短板,也为并购后的整合与协同增添了更多不确定性。

从整体来看,此次并购能否帮助国信证券摆脱业务下滑困境,仍有待观察。作为曾经的行业领军者,国信证券在面临自身核心业务短板的同时,也要直面行业整体压力。然而,危机中同样蕴藏机遇:资本市场改革的深化与新兴市场的成长为券商拓展新业务领域提供了可能性。

展望未来,国信证券若能以此次并购为契机,深入推进业务转型、强化内控管理,并在风险控制与效率提升之间找到平衡,仍有望在激烈的市场竞争中实现逆势突围。$国信证券(SZ002736)$

本文作者可以追加内容哦 !